一、中国燃气行业发展现状

环保政策与“煤改气”工程刺激2017-2018年全国天然气需求迅速攀升。“十二五”期间,我国开始将节能减排、低碳发展、绿色经济列为能源发展的重点,此后国务院印发《大气污染防治行动计划》(简称“国十条”)进一步强调能源转型升级方向。2017年1月,国家发改委先后下发《能源十三五规划》和《天然气十三五规划》,明确指出到2020年我国天然气消费占一次能源消费比例达到8.3%-10%,为天然气需求高增长奠定政策基础。2017年开始,政府出台一系列政策,在全国范围内推行大规模“煤改气”工程,2017年下半年,“2+26”城市规划推出,围绕京津冀地区的煤改气政策执行力度加大。

国家陆续推出天然气相关的鼓励政策

时间 | 鼓励政策 | 内容摘要 |

2016年12月 | 《能源发展“十三五”规划》 | 逐步降低煤炭消费比重,提高天然气和非化石能源消费比重,大幅降低二氧化碳排放强度和污染物排放水平。天然气消费比重力争达到10% |

2016年12月 | 《天然气发展十三五规划》 | 2020年国内天然气综合保供能力达到3600亿立方米以上 |

2017年5月 | 《关于深化石油天然气体制改革的若干意见》 | 推进非居民用气价格市场化,进一步完善居民用气定价机制;完善油气储备体系,提升油气战略安全保障供应能力;改革油气管网运营机制,提升集约输送和公平服务能力 |

2017年6月 | 《加快推进天然气利用的意见》 | 到2020年,天然气在一次能源消费结构中的占比力争达到10%左右;到2030年,力争将天然气在一次能源消费中的占比提高到15%左右 |

2017年8月 | 《京津冀及周边地区2017-2018年秋冬季大气污染综合治理 攻坚行动方案》 | 2017年10月底前,“2+26”城市完成以电代煤、以气代煤300万户以上;对完成以电代煤、以气代煤的地区,地方人民政府应将其划定为高污染燃料禁燃区,禁用燃用散煤;纳入2017年度淘汰清单中的4.4万台燃煤锅炉全部“清零”。2017年,北京市压减煤炭消费量260万吨、天津市260万吨、河北省600万吨以上,山东省完成《大气十条》确定的煤炭消费减量任务,河南和山西省大气污染传输通道城市煤炭消费总量实现负增长 |

2017年12月 | 《北方地区冬季清洁取暖规划(2017-2021年)》 | 1.到2019年,北方地区清洁取暖率达到50%,替代散烧煤(含低效小锅炉用煤)7400万吨。到2021年,北方地区清洁取暖率达到70%,替代散烧煤(含低效小锅炉用煤)1.5亿吨。2.2019年,“2+26”重点城市城区清洁取暖率要达到90%以上,县城和城乡结合部(含中心镇,10下同)达到70%以上,农村地区达到40%以上。2021年,城市城区全部实现清洁取暖,35蒸吨以下燃煤锅炉全部拆除;县城和城乡结合部清洁取暖率达到80%以上,20蒸吨以下燃煤锅炉全部拆除;农村地区清洁取暖率60%以上 |

2018年8月 | 《关于促进天然气协调稳定发展的若干意见》 | 各油气企业全面增加国内勘探开发资金和工作量投入,力争到2020年底前国内天然气产量达到2000亿立方米以上;加快推进进口国别(地区)、运输方式、进口通道、合同模式以及参与主体多元化;建立以地下储气库和沿海液化天然气(LNG)接收站为主、重点地区内陆集约规模化LNG储罐为辅、管网互联互通为支撑的多层次储气系统 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国城市燃气行业市场全景调查及投资价值预测报告》

在环保政策刺激以及煤改气工程的加速推进下,全国对天然气的需求在短时间内集中爆发,在2016年下半年开始走出2014-2015年的疲态,重回两位数增长。2017-2018年全国天然气消费量分别达到2404、2830亿立方米,同比增长15%、18%。

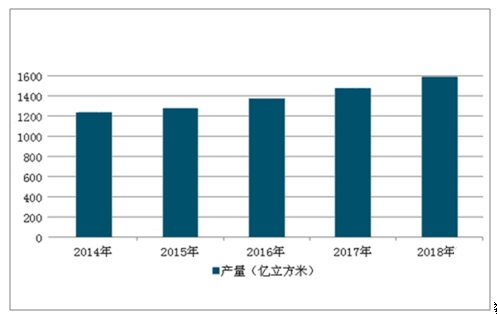

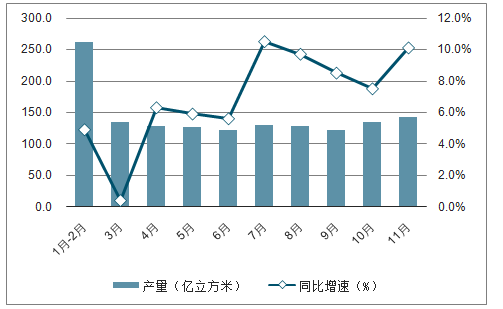

近年来,中国天然气产量呈稳步增长趋势发展。2017年全国天然气产量达1474.2亿立方米,从2018年来看,2018年2-3季度全国天然气产量有所增长,2018年3季度全国天然气产量相比2季度增长0.93%。2018年11月全国天然气产量为142.7亿立方米,同比增长10.1%。2018年1-11月全国天然气产量为1438亿立方米,同比增长6.6%。2018年全国天然气产量突破1583亿立方米。

中国天然气产量及预测情况

数据来源:公共资料整理

2018年1月-11月全国天然气产量及增长情况

数据来源:公共资料整理

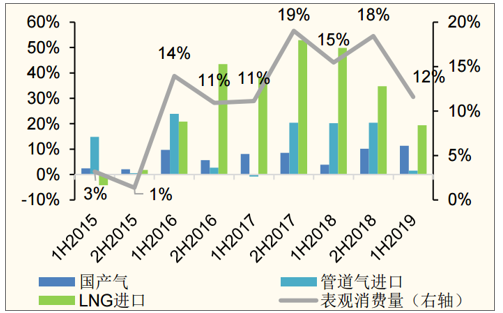

同时由于国产气增速慢于消费增速,直接导致我国天然气进口的快速增长,2018年我国天然气进口依存度为45%。由于LNG进口比管道气更加灵活,因此LNG进口量大幅攀升以满足快速增长的消费需求。LNG进口从2016年下半年开始维持了30%以上的增速,在2017年下半年,LNG进口增速超过50%。中国也于2017年超过韩国,成为仅次于日本第第二大LNG进口国。随着进口量的继续攀升,中国在2018年成为了全球最大的天然气进口国(包括LNG与管道气)。进口LNG是满足过去两年高涨的天然气需求的重要途径。

全国天然气消费量17、18年高速增长

数据来源:公共资料整理

国产气、管道气、LNG进口及表观消费量增速

数据来源:公共资料整理

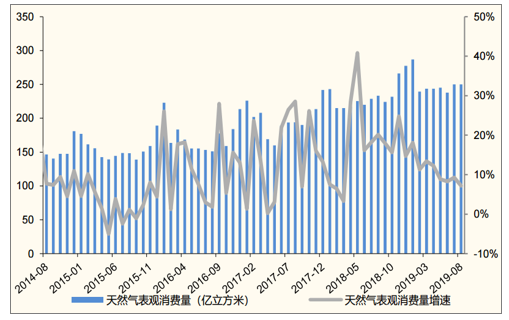

“煤改气”工程逐渐稳定,全国天然气消费增速趋缓。2017年全国共完成“煤改气”、“煤改电”578万户,远远超出最初300万户的规划目标。其中“2+26”城市新增农村煤改气用户394万户,占全国“煤改气”用户68%。2018年起,“煤改气”政策执行较往年更加强调注重质量、保障民生,总体进程趋缓。在前两年高基数以及宏观经济下行压力加大、中美贸易摩擦升级的形势下,2019年1-8月天然气表观消费量1,996.9亿立方米,同比增长11.1%,表明天然气增长仍存在韧性,但增速较去年同期下滑5.4pct.,放缓态势明显。我们预计2019年天然气消费3096亿立方米,同比增长11.3%,17-18年的高速增长短期内难以复制,全国天然气需求增长趋稳。

天然气表观消费量月度值增速放缓

数据来源:公共资料整理

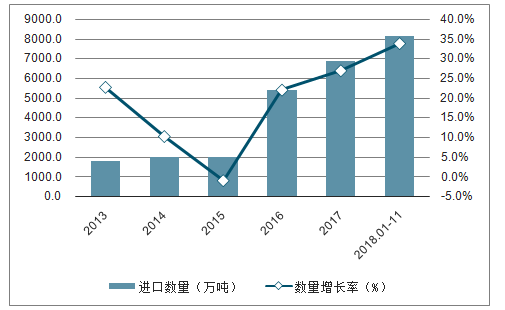

2013年-2017年中国天然气的进口数量整体呈上升趋势,增长249.31%;2017年中国天然气进口量为6857万吨,同比增长26.9%。2018年1-11月中国天然气进口量为8119万吨,同比增长33.8%。

2013-2018年中国天然气进口量及增长情况

数据来源:公共资料整理

二、行业面临八大挑战

1.国内常规油气勘探难度日益增大,成本提高。

2.非常规油气资源大规模商业性开采面临技术和经济挑战。

3.油气产业面临转型发展的挑战

4.对外依存度持续升高,获取境外优质油气资源难度增大。

5.国内油气企业国际化经营、“走出去”战略面临诸多挑战。

6.要面对节能减排、绿色低碳、应对气候变暖带来的挑战。

7.新市场、新技术、新商业模式所带来的的新挑战。

8.价格、管带运行等体制改革和国企深化改革所带来的挑战

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国燃气生产和供应行业市场全景调查及前景战略研判报告

《2024-2030年中国燃气生产和供应行业市场全景调查及前景战略研判报告》共八章,包含中国燃气生产和供应产业链全景梳理及布局状况研究,中国燃气生产和供应企业布局案例研究,中国燃气生产和供应行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。