一、云游戏市场规模

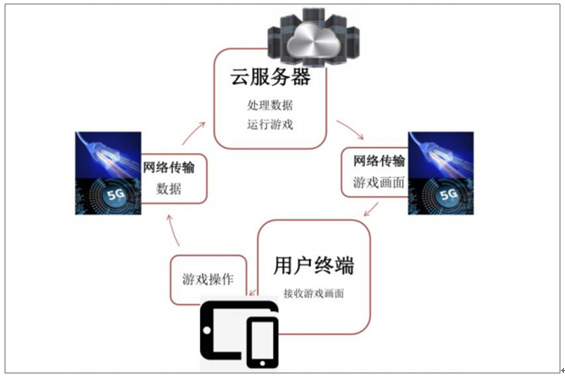

云游戏是一种以云计算为基础的网络游戏类型,在技术上实现游戏数据处理与运算和画面显示的分离。云游戏的运行将从玩家端转移至云服务器端,解放用户端设备的硬件性能,并将渲染处理后的游戏画面压缩后经网络转送给玩家。

云游戏运行基本原理图

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国云游戏行业投资潜力分析及市场规模预测报告》

硬件、软件和网络技术是确保云游戏成功三个重要的环节。早在2009年,就有云游戏平台推出。在此后的10年,硬件、软件不断获得突破,大厂纷纷发布云游戏平台,第三方云游戏服务商也不断出现,但云游戏依然面临两个瓶颈:4G网络无法完全解决延迟卡顿等问题、缺乏内容。相较于内容,网络技术是更难突破的门槛。

云游戏发展历程

数据来源:公共资料整理

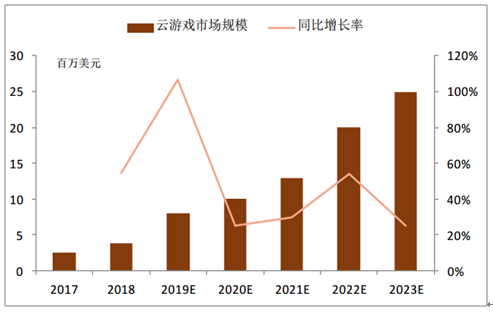

数据统计,2018年全球云游戏市场规模达到约3.87亿美元,预测未来5年云游戏市场将保持高速增长,到2023年云游戏市场规模达到25亿美元,占游戏市场的比例达到2%,5年CAGR高达45.2%。

预测全球云游戏市场规模

数据来源:公共资料整理

国内主机游戏市场一直未发展起来的原因,一方面是因为2000-2013年的游戏机设备禁令;另一方面,在2014年游戏机设备禁令解除后,更主要还是因为主机游戏设备成本高昂以及国内手游已经兴起。在云游戏时代来临之后,因为云游戏对终端硬件配置要求较低,用户的存量PC、电视、智能手机均可以成为3A级游戏的终端,而无需另外购买终端,解决主机游戏终端设备成本高昂的问题,因此主机游戏市场空间将被云游戏替代。

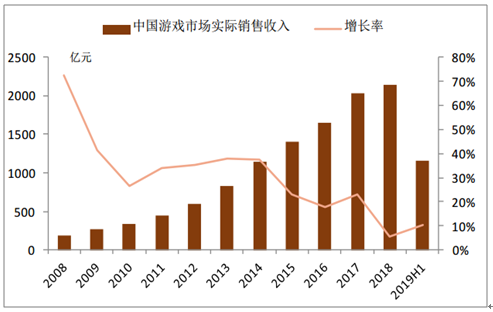

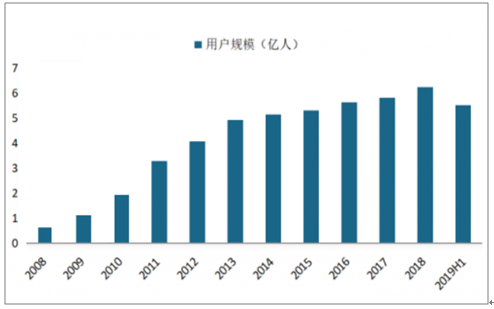

当前国内游戏市场收入规模和用户规模增速已放缓,2018年和2019年上半年收入规模增速分别为5.3%和10.3%。

国内游戏市场收入规模及增速

数据来源:公共资料整理

国内游戏用户规模及增速

数据来源:公共资料整理

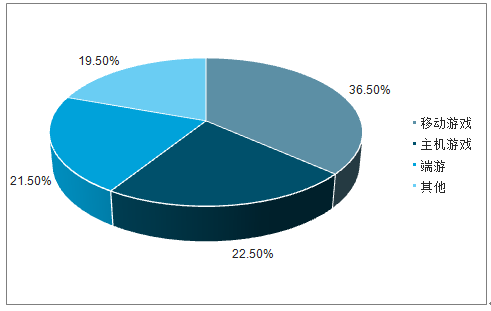

2018年中国主机游戏市场规模占游戏市场规模的比例仅为0.5%,而同处东亚、游戏文化和中国比较接近的日本,作为游戏成熟市场,主机游戏收入占比为22.5%。预测2024年国内云游戏市场规模约为709亿元。

2018年国内游戏市场收入结构

数据来源:公共资料整理

2018年日本游戏市场收入结构

数据来源:公共资料整理

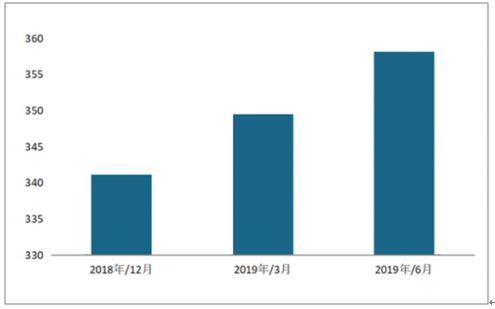

2019年6月移动互联网用户人均单日使用时长358.2分钟,同比增长6.0%,增速进一步放缓,各细分行业用户时长竞争加剧。其中短视频行业时长增长最为突出,2019年6月短视频用户规模同比增加2亿,用户时长占比提升至12.2%,远超于其他细分行业,同时对游戏时长带来冲击。随着互联网娱乐内容丰富度不断提升,用户可选择的娱乐方式更多,游戏需要直面其它娱乐方式的挑战。

互联网用户月人均单日使用时长

数据来源:公共资料整理

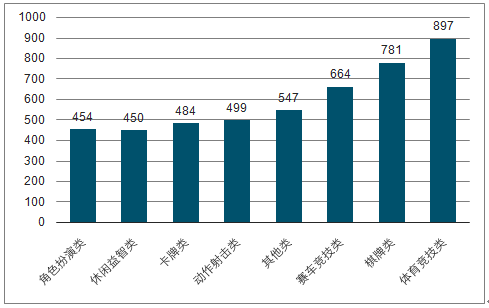

从手游类型来看,重度游戏用户主要偏好为RPG、SLG等游戏;而从游戏时长来看,日均游戏时长超过2小时的一般可以称为重度游戏用户。根据数据,发现手游各类型中RPG用户占比为32.9%,日均游戏时长超过2小时的用户占比为35.3%,均超过30%。

2018年国内手游用户按游戏类型划分的构成

数据来源:公共资料整理

2018年国内手游用户按日均时长划分的构成

数据来源:公共资料整理

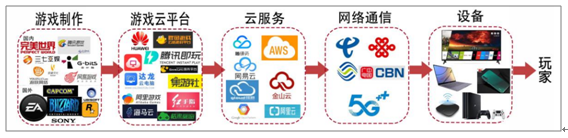

二、云游戏产业链各环节格局

云游戏产业链可以分为上游的游戏研发、中游的游戏运营云服务、下游的游戏终端。而中游的游戏运营云服务包含游戏云平台、云服务商及通信运营商三个主体。

云游戏产业链结构

数据来源:公共资料整理

游戏研发商:研发、制作3A级游戏产品,提供内容。在云游戏时代,游戏体验跨越设备限制,用户对于游戏品质的要求预计越来越高,预计游戏品类更加重度化,龙头游戏研发商的优势有望扩大。

云游戏平台:负责云游戏运营,基于云化技术,负责游戏指令流和视频流的编解码,将游戏内容和Iaas公有云对接。分为PC云游戏平台和移动云游戏平台两大赛道,大量初创公司在2012-2015年切入此领域,通过提过游戏运营的云化服务,产生订阅收入。巨头如华为、腾讯2019年通过合作和推出自有平台的方式切入该领域。预计订阅收入将成为云游戏平台的主要收入来源,也将成为云游戏时代除了游戏内道具付费之外的重要变现方式。

云服务商:具备IDC资源、提供算力和存储服务,主要为IaaS公有云平台,包括阿里云、腾讯云、华为云、金山云、百度云等。游戏只是其云计算服务的一个领域。

通信运营商:高速稳定的网络是游戏数据传输和游戏画面流畅的先决条件。运营商的5G网络具备高下载速度、低延迟等优势,成为用户终端-云平台数据传输的重要通道。同时,运营商在推广5G套餐时,云游戏可能成为重要的内容抓手,因此运营商在云游戏领域或将拥有用户入口优势,成为重要的分发平台。

设备提供商:由于云游戏将游戏的运行放在云端,终端设备只需有游戏画面呈现功能即可,用户存量的智能手机、平板电脑、PC、智能电视以及集成游戏内容的智能机顶盒等都可成为云游戏的终端。5G将更好的支持云游戏,运营商和智能手机厂商或将联合以云游戏等内容为抓手,推广5G手机和5G套餐,因此预计云游戏仍然能带来终端的增量需求。

三、云游戏产业链格局未来发展趋势

1、游戏研发商:游戏重度化趋势加剧,头部研发商市场份额将进一步提升。

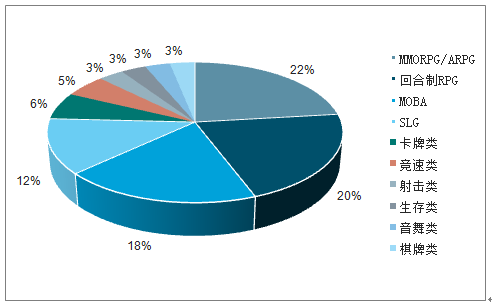

随着智能手机、平板电脑等移动电子设备性能的不断提升以及网络条件的不断改善,从4G时代开始,手游重度化成为趋势。2018年代表重度手游的RPG、SLG类型游戏在iOS收入TOP50的游戏中合计占了33款,2019年上半年MMORPG、回合制RPG、MOBA和SLG四大类型重度手游iOS合计流水占比达到72%。

2019年上半年iOS各类型游戏收入占比

数据来源:公共资料整理

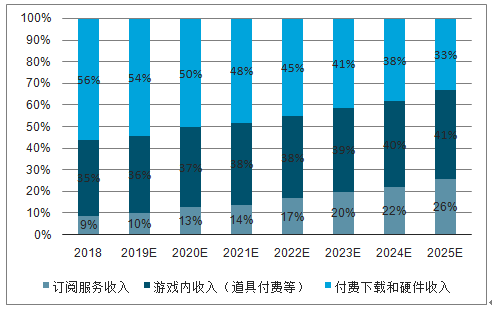

2、游戏云平台:由初创公司百花齐放,到初创公司与新入局的巨头加强合作,最终具备IaaS资源的云计算巨头和拥有用户、流量优势的企业有望主导产业链该环节。

云游戏产业链中,由于游戏云平台这一环节的出现,订阅云服务有望成为游戏行业继付费下载、游戏内付费(主要为道具付费)之后又一主流变现模式。订阅服务收入在游戏收入中的占比有望不断提升,云游戏带来用户对硬件需求的降低将转移对订阅云服务需求的提升。2018年游戏订阅服务站游戏收入的比例仅为9%,预计至2025年将提升至26%。

游戏行业收入结构变化

数据来源:公共资料整理

3、通信运营商:云游戏时代,由于游戏即点即玩、无需下载,应用商店等渠道作用将弱化,但云游戏作为5G重要应用领域,通信运营商基于5G网络入口优势,较过去4G时代有望更多切入游戏云平台运营、甚至研发环节。

在4G时代,三大通信运营商更多承担数据传输通道的作用,数据业务收入取得大幅增长。而随着5G来临,加上同样获得5G牌照的中国广电网络,四大运营商将不甘于仅仅起到数据通道作用,而是纷纷通过自身加大资金投入以及外部合作的方式,力图深度参与5G应用。尤其是在5G推广的初期,将流量与内容绑定、通过内容来吸引用户订购5G套餐,或将成为运营商的重要营销方式。云游戏是5G娱乐应用领域比超高清视频、VR/AR更早爆发和更成熟的应用,通信运营商或将基于自身海量用户,通过与游戏内容方、硬件终端合作的方式,切入游戏云平台运营、甚至研发领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云游戏行业市场运营态势及投资前景研判报告

《2024-2030年中国云游戏行业市场运营态势及投资前景研判报告》共十一章,包含中国云游戏产业发展环境洞察及SWOT,中国云游戏产业市场前景及发展趋势分析,中国云游戏产业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国云游戏市场规模及未来发展趋势分析:市场收入达40.6亿元,同比增长93.33%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国云游戏产业发展环境(PEST)分析:中国云游戏服务拥有光明前景[图]](http://img.chyxx.com/2022/01/K85328KVAB_m.jpg?x-oss-process=style/w320)

![2021中国云游戏产业发展现状及主要服务商分析:云游戏虽还在起步阶段但市场前景巨大[图]](http://img.chyxx.com/2022/01/01271GS9HF_m.jpg?x-oss-process=style/w320)