主流电商平台用户争夺日渐白热化,宏观环境压力下行业将加速整合,具备强大盈利能力和全渠道经营场景的互联网零售企业有望脱颖而出。

一、阿里

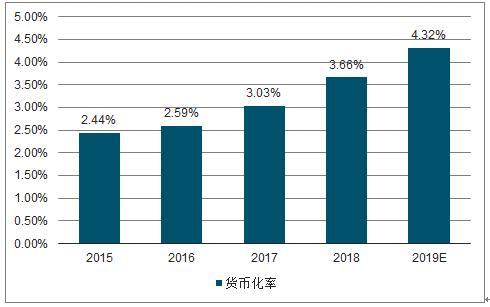

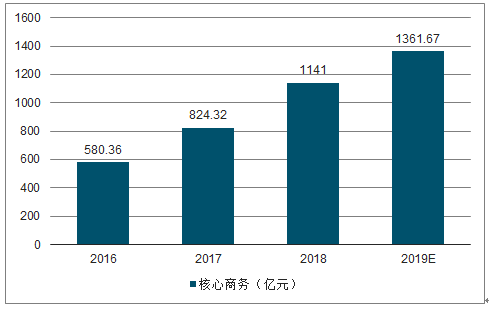

2018年天猫已成为国内外品牌商的新品发布主渠道。品牌化转型有效拓展阿里高质量的广告用户基础,推动平台货币化率稳健提升。2019Q1阿里在线营销服务/佣金收入为301/148亿元,同比增长31%/30%。2019财年核心商务模块EBTIA为1361.67亿元,持续为云计算、数媒娱乐、创新战略等亏损模块输血。FY2019/2019Q1云计算调整后EBITA利润率为-5%/-2%,逐渐接近盈亏平衡点。

2015-2019年阿里货币化率及预测

数据来源:公开资料整理

2016-2019年核心商务发展趋势

数据来源:公开资料整理

2019年阿里将通过支付宝导流、淘宝内容化等工具优化加速电商市场下沉,暂时放缓feed流量的货币化进程,优先推动用户和GMV增长。战略重点仍然是以电商零售业务为现金牛,继续重点投资Lazada、菜鸟网络、新零售、本地生活业务,打造从线上到线下,从本土到全球的商业生态圈,全方位集聚、留存流量,推动商品和服务收入变现。预计云计算业务在2020年之前可以成功实现正向盈利。

二、京东

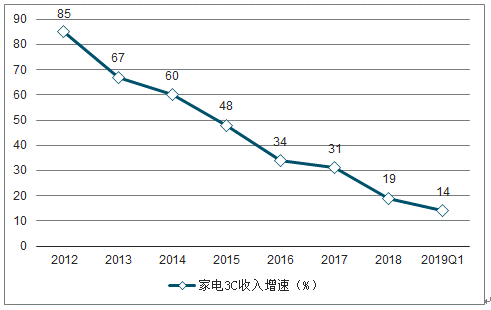

京东以3C品类起家,在苏宁/天猫冲击下,家电3C品类销售收入增速持续放缓。2018年家电3C收入占比达61%,品类客单价高,是京东的底层盈利基础。参照京东商城2015-2018年营业利润率0.1%/0.9%/1.4%/1.6%测算京东家电3C品类贡献盈利规模,假设2018年家电3C品类营业利润率为1.6%/2.6%/3.6%,测算家电3C品类实现营业利润44.8/72.8/100.8亿元。

2011-2019Q1核心品类家电3C营业收入增速趋势

数据来源:公开资料整理

在前期物流基础设施支撑下,京东社会化物流收入放量增长,2018/2019Q1京东物流收入为124/43亿元,同比增长143%/91%,公司营收增长对物流业务的依赖性逐步增强。18年下半年开始,京东活跃用户增长陷入停滞,同时存在内容化不足、市场下沉不畅等问题,平台佣金及广告收入增速显著放缓,预计未来京东服务性收入保持高速增长的难度较大。京东在一二线城市的高端用户基础较好,2018年人均消费达5,466元,2019年将进一步挖掘3亿存量用户的消费潜力。收入端增速下滑推动京东重心转向费用控制和利润改善,2019Q1京东实现Non-GAAP归母净利润32.94亿元,同比增长215%,连续十二个季度保持Non-GAAP正向盈利。

三、苏宁

苏宁家电零售护城河宽阔,已实现线上线下全渠道零售布局:(1)精耕线下连锁20年,门店遍布全国;(2)苏宁易购主站和天猫旗舰店扩展线上销售渠道;(3)加速零售云加盟店布局,快速打开县镇级家电零售市场;(4)与大润发合作打造大卖场家电3C专柜,正式进军KA渠道。在家电3C零售基础上,苏宁扩展母婴(红孩子)、快消生鲜(苏鲜生/苏宁小店)等高频品类,完善线下“两大、两小、多专”的门店布局,加速全渠道多业态零售生态体系的建设进程。2019年苏宁重点完善零售电云加盟店布局,在家电3C品类上扩充家居等品类,以轻资产扩张模式加速市场下沉,推动零售服务商转型。

2017-2019Q1家电全渠道市场份额占比

数据来源:公开资料整理

逐步完善线下多业态门店布局

数据来源:公开资料整理

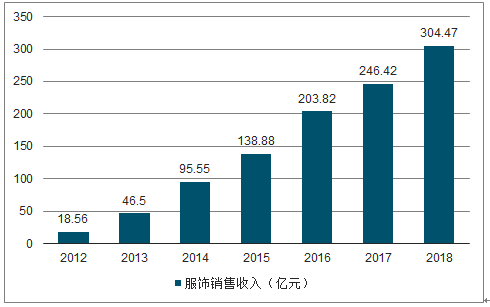

苏宁作为线下最大的家电专业连锁商,随着线下门店数字化转型升级的稳步推进和全渠道零售优势凸显,2017/2018年实现家电3C产品销售收入1,445.3/1,756.3亿元,同比增长23%/22%,增速明显回升。线下服务体验优、产品毛利率高,符合消费升级趋势,预计在全渠道融合发展模式的优势下,苏宁家电3C销售仍将保持高于行业水平的稳健增长。参照京东商城2015-2018年营业利润率0.1%/0.9%/1.4%/1.6%,由于苏宁线下占比高,盈利能力更强,假设2018年苏宁带电品类营业利润率为2.6%/3.6%/4.6%,测算实现营业利润53.2/73.7/94.2亿元。

四、唯品会

唯品会是国内服饰特卖龙头,在特卖领域积累了长期运营能力和供应链优势,盈利稳健。近年来服饰行业库存压力缓解,唯品会收入增长遇到瓶颈;2018年在腾讯京东引流和回归服饰特卖优势的影响下收入增速小幅回升。2018年底唯品会将毛利率较低的品类转移至第三方平台销售,自营收入相应减少,推动服务性收入同比增长73%。唯品会平台复购率高、用户粘性强,将继续巩固服饰特卖经营优势,提供优质商品和深度折扣,精耕存量用户价值。

参照唯品会2014-2018年营业利润率3.6%/5.2%/4.8%/3.7%/2.9%测算唯品会服饰品类贡献盈利规模,假设2018年唯品会服饰品类营业利润率为2.9%/3.9%/4.9%/5.9%,测算服饰品类贡献营业利润8.7/11.8/14.8/17.9亿元。

核心服饰品类销售收入增速小幅回升

数据来源:公开资料整理

2011-2019Q1唯品会用户留存率

数据来源:公开资料整理

复购率高,用户粘性强

数据来源:公开资料整理

五、拼多多

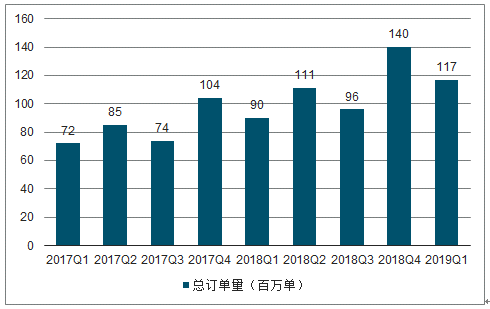

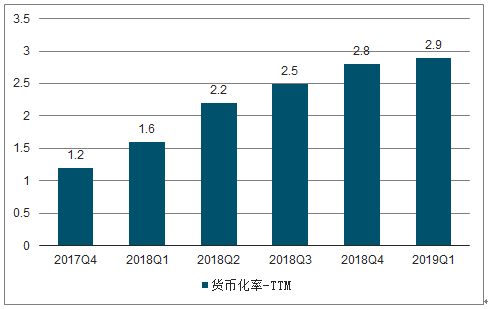

拼多多2017年转型为平台电商,用户和销售规模的高速增长推动货币化率快速提升。拼多多在线营销服务针对中小商家,提供门槛低、上手快的CPC和CPS广告业务,以分布式AI实现“货找人”,提高推送精准率,通过社交渠道分享商品链接,高效汲取站内外流量。由于拼多多商家体量不大,流量竞争压力较小,据商家反馈广告ROI目前明显高于阿里、京东等搜索电商平台。2019Q1在线营销收入达39.48亿元,同比增长256%,是平台的核心收入和盈利来源。

2017Q4-2019Q1拼多多货币化率

数据来源:公开资料整理

2017Q1-2019Q1拼多多在线营销收入趋势

数据来源:公开资料整理

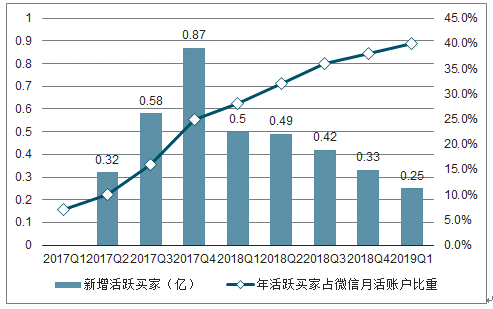

用户高速增长背后,拼多多季度新增活跃买家持续减少,依赖高额营销投入引流的压力加剧。2019Q1拼多多营销费用率高达108%,获客成本攀升至197元/人。拼多多业务模式较为单一,缺少线下布局和物流、金融等供应链配套基础设施,竞争壁垒较低,经营风险相对较大,预计2019年仍将继续加大品牌馆建设和新品牌计划的营销投入,营销费率将持续高企。

排除股权激励费用等影响,如果拼多多的营销费率得到有效控制,按照营销费率60%/50%/40%测算拼多多Non-GAAP营业利润率,估算2018年拼多多可实现Non-GAAP营业利润3.6/8.2/12.7亿元。

2017Q1-2019Q1流量优势减弱,营销压力加剧

数据来源:公开资料整理

六、运营能力

据国家统计局公布的数据,实物商品网上零售额占比持续提升,2019年4月商品零售线上渗透率达18.6%。线上零售经过十五年快速发展,电商红利逐渐接近天花板,2019年4月实物商品网上零售额同比增长22.2%,增速逐步放缓。移动设备普及推动网民规模稳健增长,但网购用户渗透率见顶,近年来稳定在68%左右。从移动端用户情况来看,大部分用户会同时拥有并使用多个购物APP,阿里、京东、唯品会等主流电商平台的活跃用户总数已经超过网购用户总数,线上存量用户的争夺已进入生死存亡阶段。

2019Q1阿里/京东/拼多多年活跃买家数量分别为6.54/3.11/4.43亿人,唯品会季度活跃买家数为3,000万人,阿里用户规模保持领先。获客成本攀升背景下,主流电商平台用户运营策略分化:2019财年阿里新增年活跃买家超过1亿人,其中77%来自于低线市场,市场下沉顺利,19年在低线市场将与拼多多展开更为激烈的用户争夺战;京东活跃用户增长大幅放缓,已被拼多多实现赶超,同期京东ARPU值显著提升,进入存量用户精细运营阶段。

2019Q1唯品会/京东/阿里/拼多多ARPU值分别为2,892/1,555/379/37元/人/年,自营电商人均创贡献营收显著高于平台电商。从客单价来看,2018年阿里/京东/唯品会/拼多多客单价别为9,005/5,492/2,165/1,127元/人/年,阿里客单价保持领先优势。

自营电商ARPU值较高

数据来源:公开资料整理

2019Q1京东/苏宁/唯品会存货周转天数为35.98/40.44/24.89天,唯品会存货周转最快,苏宁一季度存货周转天数季节性高于京东,主要是为二季度销售旺季加强备货、存货相应增加的影响。2019Q1京东/苏宁/唯品会应收账款周转天数分别为7.22/10.12/21.48天,苏宁/唯品会周转较慢主要是金融业务的应收账款增加的影响。

2018年苏宁/唯品会/京东/阿里/拼多多总资产周转率分别为1.37/2.07/2.35/0.45/0.46,自营电商收入规模达,总资产周转效率更高。在5家主流电商平台中,阿里2018年权益乘数为1.57,负债比例最低,京东同期权益乘数为2.72,财务杠杆最大。

阿里巴巴权益乘数最小,京东负债最高

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国互联网零售行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国互联网零售行业市场运营格局及投资前景预测报告

《2021-2027年中国互联网零售行业市场运营格局及投资前景预测报告》共十章,包含零售主流电商平台比较及企业入驻选择,国外零售电商典型模式及在我国适应性分析,行业经营数据及网购分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2019年中国互联网零售行业营业收入、销售额、市场规模及行业未来发展趋势分析[图]](http://img.chyxx.com/2020/11/20201101145446.png?x-oss-process=style/w320)

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)