一、PI薄膜

折叠屏手机要做到二十万次以上的折叠和弯曲,保持5年的使用寿命,核心难点在于显示屏和铰链技术。为了确保折叠屏20万次以上的折叠不出问题,包含多层结构的显示模组厚度应尽可能降低,屏幕模组的组成结构要尽可能提升强度,核心在于提升盖板材料、基板薄膜、偏光片、纳米银线和OCA胶等零件的性能。

AMOLED显示模组厚度将从硬屏的1.45mm下降至柔性可折叠屏的0.56mm左右。盖玻片、偏光片、OCA光学胶、触控层、封装基板层、硬质保护膜等材料需要做得更薄或者使用超薄的柔性材料。

PI薄膜和UTG有望替代普通玻璃成为显示屏的基板覆盖材料。RigidOLED使用玻璃作为基板,可以阻隔水和氧气进入面板内部腐蚀电路,但传统的玻璃基板为刚性材料,不适合应用在柔性显示屏中。具备替代潜力的基板材料可以是具有弹性的超薄玻璃(UTG),也可以是聚合物薄膜:透明聚酰亚胺薄膜(PI薄膜或者CPI)或聚脂薄膜(PET)。

PI薄膜是目前适合折叠屏的基板材料。PI薄膜在低弯曲半径、耐久性、表面硬度等方面均优于超薄玻璃。但与玻璃相比,CPI薄膜具有低透明度、存在塑料感、容易划伤等缺点。表面硬化处理可以增加PI薄膜的表面硬度,在保持柔性的同时使材质更有玻璃质感,但针对PI的表面硬化处理较为困难。而PET虽然透光率高,可达90.4%,但在多次弯折下容易产生塑性变形,目前折叠屏使用更多的是PI材料,PET薄膜应用较少。UTG基板相比于聚合物基板,由于保留了玻璃的物理特性,具有更好的透光性、耐热性和表面硬度。

PI薄膜拥有优良的耐热稳定性,能够满足显示屏加工过程中电极薄膜沉积和退火处理等高温制程要求。PI薄膜本身比较柔软,在表面硬化(HardCoating)处理后,具备良好的耐刮耐磨性能、满足折叠屏反复弯折的要求,而且轻薄、透光性好,因而适合柔性屏、折叠屏制造需求。

CPIvs超薄玻璃vsPET薄膜

|

盖板材料

|

CPI

|

UTG

|

PET

|

|

厚度/mm

|

0.1

|

0.1-1.1

|

0.1

|

|

透光率/%

|

30-60

|

92

|

90.4

|

|

折射率/%

|

1.76

|

1.47

|

1.66

|

|

Tg/℃

|

>300

|

-

|

78

|

|

CTE/(ppm/℃)

|

8-20

|

3.17

|

33

|

|

吸湿率/%

|

2.0-3.0

|

-

|

0.5

|

|

水汽透过率/(g/m2.d)

|

-

|

-

|

9

|

数据来源:公开资料整理

透明聚酰亚胺薄膜(PI薄膜)市场由美日韩主导,主要生产企业包括杜邦、今山电子、长春高琦、日本三菱瓦斯、东丽杜邦、东洋纺公司、三井化学、韩国KOLON。日本占全球透明聚酰亚胺薄膜产量的95%,MGC是日本透明聚酰亚胺薄膜的重要生产商,其最早将聚酰亚胺薄膜产业化。SKC和KOLON也在积极研发透明聚酰亚胺薄膜,SKC计划在17Q2量产,KOLON计划在18Q1量产。

二、折叠屏用OLED偏光片

折叠屏OLED对光学性能要求提升,要求偏光片将光学性能发挥到极致,同时要求其大幅降低厚度。据三星SDC大会,GalaxyFold使用的偏光片厚度相比之前的降低了45%。偏光片是一种高分子材料复合膜,由偏光膜、内保护膜、压敏胶层及外保护膜组成,主要用于平板显示(TFT-LCD、OLED)。偏光片中发挥偏振功能的核心膜材是PVA膜。偏光片按照功能分类可以分为:透射式偏光片、反射式偏光片、半透过半反射式偏光片、补偿性偏光片。

偏光片组成及其功能

|

构成

|

材料

|

功能

|

|

保护膜

|

PET/PSA

|

保护偏光膜

|

|

保护层

|

TAC

|

支持保护偏光膜

|

|

偏光基体

|

PVA

|

偏光机制

|

|

保护层

|

TAC

|

支撑保护偏光膜

|

|

感压胶

|

PSA

|

黏贴LCD基板

|

|

离型膜

|

PET

|

保护黏着剂

|

数据来源:公开资料整理

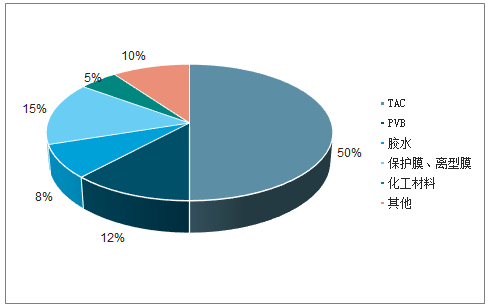

偏光片构成膜的成本占比

数据来源:公开资料整理

偏光片的制造工艺主要包括延伸法和涂布法,具体包括染色、延伸、贴合、涂布、精密裁切等环节,其中染色材料配方是技术关键。延伸法目前是主流工艺。将其生产技术以PVA膜的延伸工艺来划分,包括干法和湿法两大类。湿法拉伸工艺中,拉伸倍率容易提高、着色均匀,生产的偏光片在色调均匀性和耐久性方面优于干法拉伸工艺。干法拉伸工艺容易产生延伸不均匀及膜表面粗糙等弊端,其优点是可以采用较大宽幅的PVA膜进行加工,生产效率较高等。日、韩及中国厂家一般采用湿法延伸工艺。

偏光片的基本性能指标主要包括:光学性能、耐久性能、粘结特性、外观性能以及其他特殊性能。OLED用偏光片的基本结构分为偏光部分和功能性补偿部分。偏光片的偏光度理想状态需要大于99.9%,透过率达到45%以上,补偿部分要求可见光全波长进行补偿。

折叠屏OLED显示要求偏光片具有可弯曲、轻薄、可靠性、耐刮性能。可弯曲和轻薄方面,为了配合折叠屏OLED面板的弯曲和开合功能,偏光片要求足够薄,而且满足数十万次的可弯曲性能,比TFT-LCD更薄、更耐弯折。柔性和薄型化OLED要求补偿膜的厚度比TFT-LCD低很多,液晶补偿膜能够达到2-10微米厚度,有望成为折叠屏偏光片的主流选择。业界对正常的OLED偏光片厚度的要求是60-70微米,在弯折性能需要满足在2mm曲率条件下完成10万次测试,折叠屏对弯曲的性能要求更苛刻。

可靠性方面,以外折结构设计的折叠屏因为转轴处难以做到严丝合缝,而且偏光片处于显示屏的最外层部分,其在耐高温、耐温湿性要求比正常手机要求更高。耐刮性能方面,折叠屏因为屏幕大,用户直接接触到偏光片的表面,且基板是PI薄膜等柔性材料,如果没有硬化处理,表面容易出现划痕而影响屏幕显示,同时也要满足一定的耐摩擦要求。

偏光片目前由日、韩、美国、中国台湾等垄断。美国主要是杜邦、3M,日本主要是日东电工、住友化学、日本合成化学等公司。韩国企业Koreno从日本进口半成品后通过后道加工生产偏光片。LG化学拥有自己的技术,占据25%的偏光片市场。国内生产企业主要是盛波光电和三利谱。能够量产超薄偏光片主要包括日东电工和住友化学。

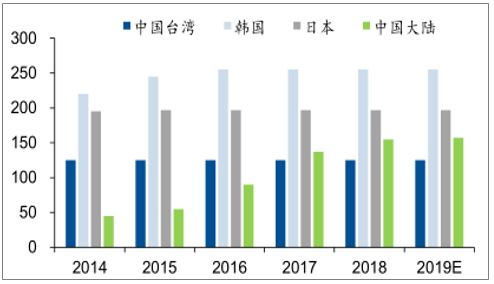

2014-2019偏光片全球产能分布(百万平方米)

数据来源:公开资料整理

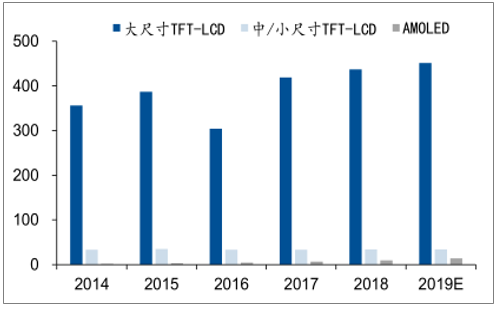

偏光片80%以上的需求来自TFT-LCD。据2018年AMOLED偏光片出货面积为9.5百万平方米,预计2019年将增长至13.9百万平米,折叠屏手机由于显示面积提升70%以上,将成为OLED偏光片新增长点。

偏光片市场结构(百万平方米)

数据来源:公开资料整理

2018-2022年OLED偏光片需求面积(万平方米)

数据来源:公开资料整理

三、折叠手机渗透率

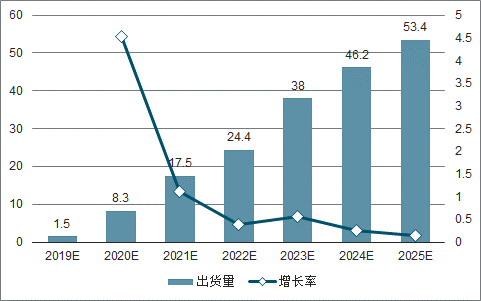

折叠屏市场放量在即,到2021年折叠屏手机出货量预计可达到1800万部。据调数据显示,三星正在研发第二款折叠屏手机,折叠方式上采用类似于传统翻盖手机的内折叠方案。相比GalaxyFold,由于技术上更加成熟,三星的第二款折叠屏手机将会做的更加轻薄,成本上也会降低很多,从而进一步扩宽折叠屏手机的消费需求。预测,2019-2021年可折叠手机出货量为150、830、1750万部,到2025年出货量将攀升至5340万部,CAGR可达81%,渗透率约为3.4%。

预测折叠屏手机AMOLED出货量2021年将达到1750万部

数据来源:公开资料整理

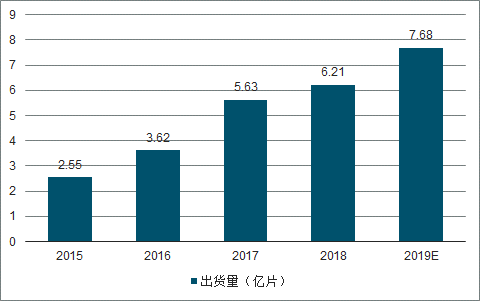

全球OLED面板出货量预计今年可达7.68亿片,其中三星依托将近10年的研发经验积累,占据了全球高端OLED屏超过90%的市场份额,垄断了整个市场供给。预计,柔性AMOLED出货渗透率将于2020年达到18%,超过3亿片,产值将达到214亿美元。而京东方成都6代全柔性AMOLED生产线已经开始量产,有望成为国产安卓机型的供应商。

2015-2019年全球OLED出货量及预测

数据来源:公开资料整理

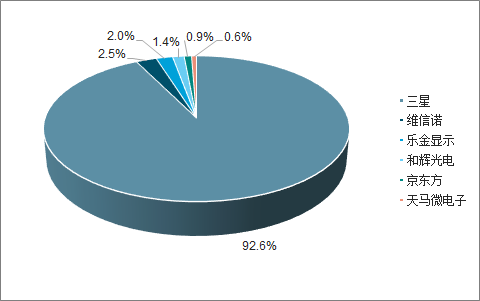

2018年全球智能手机AMOLED市场份额占比

数据来源:公开资料整理

国内面板制造厂商像京东方、维信诺、深天马等,也在不断布局AMOLED生产线。2019年就有6条新的AMOLED生产线计划量产,包括京东方绵阳六代线、辉上海六代线、维信诺固安六代线、柔宇深圳五代半线、华星光电武汉六代线、信利安徽六代线,到2020年国内计划量产的AMOLED生产线有望超过13条。

在经过近一年半的良率爬坡后,其成都6代柔性AMOLED生产良率已经超过70%,但其生产的柔性OLED屏并不只是用于手机折叠屏,还包括可穿戴设备等其他领域。目前,京东方有望成为继三星之后,国内首家具有量产百万级手机折叠屏的面板厂商。此外,LG的LGDE66代全柔性AMOLED已经量产,但产能有限。预计,2019年智能手机对OLED的需求约为4.5亿片,其中柔性屏可达2亿片,以三星、华为为首的手机厂商将消耗可折叠屏约110万片。

四、触控屏

折叠屏触控层面将采用新的柔性电极材料。氧化铟锡(ITO)是目前主流的触控电极材料,由于其弯折性能受限,多次弯折或者大幅度弯折后,电阻率会显著上升且容易断裂,难以用于柔性触控屏和中大型触控屏。

金属网格(MetalMesh)、纳米银线、碳纳米管、石墨烯、导电聚合物等柔性材料具有优良的导电性能,有望在柔性触控屏中替代ITO,其中尤以金属网格和纳米银线的应用效果最好。碳纳米管、石墨烯由于难以规模化生产,成本较高,故暂时不合适折叠屏生产,金属网格、银纳米线兼具良好性能和量产能力,已经投入使用。

柔性电极材料主要性能比较

|

性质

|

ITO

|

金属网格

|

纳米银线

|

导电聚合物

|

石墨烯

|

碳纳米管

|

|

导电性

|

中

|

高

|

高

|

较低

|

较低

|

较低

|

|

透光性

|

中

|

较高

|

高

|

中

|

中

|

高

|

|

弯曲性

|

低

|

较低

|

高

|

高

|

高

|

高

|

|

材料成本

|

中

|

中

|

高

|

高

|

较低

|

低

|

|

制造成本

|

中

|

低

|

高

|

高

|

低

|

低

|

|

稳定性

|

中

|

较低

|

较高

|

中

|

高

|

高

|

|

摩尔纹

|

较高

|

低

|

高

|

高

|

高

|

高

|

数据来源:公开资料整理

金属网格是在柔性薄膜上压制导电金属网格图案,并覆盖银、铜等金属实现导通的触控技术,弯折性能优异。金属网格供应商主要包括美国Atmel、欧菲光、东丽、富士等。

纳米银线是在薄膜材料或者玻璃基板上涂覆纳米银线墨水材料,借助镭射光刻技术形成具有纳米级别、透明的银线导电薄膜。纳米银线成本低、稳定性好,拥有优异的导电性、透光性和可挠性等优势。目前供应商主要包括合肥微晶、珠海纳晶、Cambrios(TPK控股)、苏州诺菲、C3NANO、华科创智等。

相关报告:智研咨询发布的《2019-2025年中国柔性显示屏行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国柔性显示屏行业市场竞争态势及投资前景研判报告

《2023-2029年中国柔性显示屏行业市场竞争态势及投资前景研判报告 》共十五章,包含2023-2029年中国柔性显示屏投资前景,2023-2029年中国柔性显示屏企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)