一、中国新能源汽车产业发展现状

新能源车产业进入成长期,渗透率较低,未来空间广阔。迄今为止,国内新能源车产业已经历第三阶段,分别是战略规划阶段(2001-2008);市场导入阶段(2009-2015);全面成长阶段(2016至今)。

新能源车产业三阶段

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国新能源汽车行业发展风险评估及发展前景分析报告》

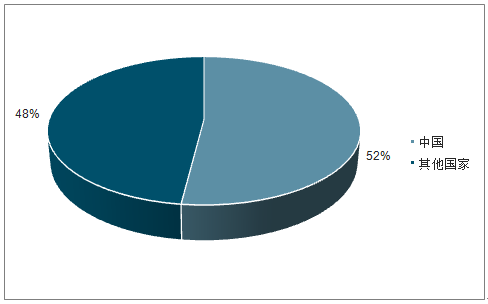

2010年我国新能源汽车销量仅8159辆,2018年销量达到125.6万辆,九年内复合增速达到87.5%。2018年全球新能源乘用车共销售200.1万辆,其中中国市场占105.3万辆,全球份额达到52%。从渗透率来看,2018年我国新能源汽车销量达到125.6万辆,约占全部汽车销量的4.5%;截止到2019年6月我国新能源汽车保有量约344万辆,而传统燃油车保有量达到2.5亿辆,新能源汽车保有量渗透率不到1.4%,成长空间广阔。

中国新能源汽车全球份额

数据来源:公共资料整理

中国新能源汽车销量及增速(单位:万量,%)

数据来源:公共资料整理

电动化大趋势不可阻挡,全球禁售燃油车时间表清晰。为满足越来越严苛的排放规定,也为了人类长远的发展,保护脆弱的地球环境,主要发达国家都已经出台停产停售燃油车时间表,国内个别地方比如海南也在制定时间表。在可预见的二十年内,作为下一代的汽车新动力,电动化的趋势日渐清晰,全球车企也是纷纷进入电动车市场。

全球各国禁售燃油车政策

挪威 | 2025年,所有新增私家车、轻型车、公交车实现零排放 |

印度 | 2030年,停止以石油燃料为动力的车辆销售 |

荷兰 | 2030年,所有销售新车实现100%零排放 |

德国 | 2030年后,禁售传统内燃机汽车 |

英国 | 2040年,所有新车、货车实现零排放 |

法国 | 2040年后,销售燃油车属于违法行为 |

西班牙 | 2040年起,禁售包括混动汽车在内的燃油车 |

美国加州 | 2045年,各行业全面实现零排放 |

欧盟 | 2050年实现包括交通行业在内的全面零排放 |

数据来源:公共资料整理

2018年度,新能源乘用车销量第一的车型为北汽新能源EC系列,销量达90637辆,同比增长16.6%。前十排名车型依次为北汽新能源EC系列、奇瑞eQ电动车、秦ProDM、比亚迪e5、江淮IEV、江铃E200S、宋DM1.5T、唐混动、元EV、荣威i61.0TEDU。

2018年中国新能源汽车销量排名榜

排名 | 车型 | 销量(辆) |

1 | 北汽新能源EC系列 | 90637 |

2 | 奇瑞eQ电动车 | 46967 |

3 | 秦ProDM | 45054 |

4 | 比亚迪e5 | 43902 |

5 | 江淮IEV | 42024 |

6 | 江铃E200S | 39883 |

7 | 宋DM1.5T | 37352 |

8 | 唐混动 | 35289 |

9 | 元EV | 33915 |

10 | 荣威I61.0TEDU | 33347 |

数据来源:公共资料整理

二、新能源汽车产业国内政策

1:补贴政策逐步退出。

我国对新能源汽车的财政补贴分为国家补贴(国补)和地方补贴(地补),补贴基本按照总体逐步退坡、加大对高续航里程补贴、降低对低续航里程车型补贴的趋势发展。地方补贴由省市自行制定,2016年以前多数地区按与国补1:1进行补贴,2016年以后多数按与国补1:0.5比例补贴,从2019年6月25日起地补将取消。按照规划,2020年后补贴全部取消。

新能源汽车补贴政策

Ctdata | 续航里程 | 2013 | 2014-2015 | 2016 | 2017 | 2018 | 2019 | 2020以后 |

国补 | R≥80 | 3.5万 | 在2013年标准基础上分别下降10%和20% | 0 | 0 | 0 | 0 | 取消补贴 |

100≤R<150 | 2.5万 | 2万 | ||||||

150≤R<200 | 5万 | 4.5万 | 3.6万 | 1.5万 | ||||

200≤R<250 | 2.4万 | |||||||

250≤R<300 | 6万 | 5.5万 | 4.4万 | 3.4万 | 1.8万 | |||

300≤R<400 | 4.5万 | |||||||

R≥400 | 5万 | 2.5万 | ||||||

地补 | - | 与国补比例1:1 | ≤国补的50% | 取消 | ||||

数据来源:公共资料整理

2:双积分政策建立长效机制。

2019年7月工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿),主要体现出三点变化:传统燃油车油耗趋严,鼓励发展低油耗车型;NEV积分下调,比例要求提高;NEV积分允许比例结转,缓和中小企业积分压力。一方面具有节能油耗、新能源汽车积分占比的硬性约束,又有积分交易、转让的价格信号引导,政策将推高新能源积分价值,托底新能源汽车增速,在后补贴时代为行业长期发展保驾护航。预计新NEV积分政策有望将2021-2023年的新能源乘用车产量提升至227、282、355万辆,渗透率分别为8.6%、10%、11.8%。

双积分政策对电动车需求测算(单位:万辆)

- | 燃油车产量 | 新能源积分比例 | 新能源考核积分 | 新能车单车积分 | 油耗积分对应新能车产量 | 新能积分对应车产量 | 双积分对应新能车产量测算 | 新能车渗透率 |

2021E | 2416 | 14% | 338 | 2.38 | 85 | 142 | 227 | 8.6% |

2022E | 2537 | 16% | 406 | 2.42 | 114 | 168 | 282 | 10.0% |

2023E | 2664 | 18% | 480 | 2.46 | 160 | 195 | 355 | 11.8% |

数据来源:公共资料整理

三、中国新能源汽车产业存在的问题

随着国家推出相关政策大力扶持充电桩产业的发展,充电桩的发展渐入佳境,形成了完整的产业链,其中包7括三个环节,上游设备生产商、中游充电运营商和下游问题解决商。国内参与充电设施运营的包括:专业的充电运营商、电动汽车企业、网络运营服务公司等,主要通过搭建运营平台为用户提供“充电服务+增值服务”,但因前期投资巨大且电动车尚未大规模应用,充电运营行业普遍没有实现盈利。另外,在现实状况下,充电桩的互联互通正在制约着行业的发展,其作为发展难点一直被行业诟病。

1.车与桩不协调:据数据显示,目前充电设施的利用率在5%左右,对应到需求端,人们依然认为充电桩难找。

2.充电设施运维成本高:充电设施的建设需要耗费成本支出,且后期运维成本居高不下,充电设施属于专业的电气设备,所以需要定期维护,保障安全运行,需要专业的人才。

3.可持续盈利能力弱:有些企业通过过低的服务价格进入市场,通过降低设备及服务质量获取权益,但其持续盈利能力较差。

4.兼容性问题:充电桩行业竞争充分,行业标准未得到及时建立,导致现在电池间的兼容性问题存在。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。