一、产能&存栏加速去化,高价或持续至21年

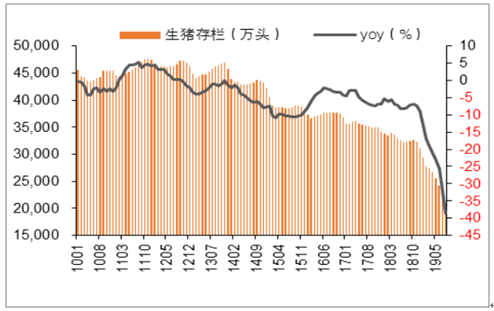

8月能繁存栏同比降37.4%,存栏量首次跌破2000万头。根据数据,能繁母猪存栏仍在加速下滑,同比降37.4%、环比降9.1%,存栏量首次跌破2000万头;生猪存栏亦加速下滑,同比降38.7%,环比降9.8%,存栏量首次跌破2亿头。产能仍在加速去化或因:1)当前疫情尚未得到有效控制,南方地区如四川、两湖疫情难言趋缓;2)此前部分地区疫情反复;3)北方地区疫情虽暂时趋缓,但复养才刚起步,产能恢复需要时日。

8月生猪存栏同比降38.7%,环比降9.8%

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国生猪行业发展模式分析及投资发展潜力报告》

能繁母猪存栏同比降37.4%,环比再降9.1%

数据来源:公共资料整理

8月起价格急涨,景气度或将维持至21年。8月至今猪价急涨,供给端留种+压栏+惜售,需求量逐步恢复

9月第二周全国生猪外三元周均价达27.35元,同比增89%,猪价和同比增速继续创历史新高;自繁自养生猪养殖利润已达1606元/头,同比提高1372元/头。生猪价格自8月启动急速上涨,对比8月第一周均价19元/kg,当前已上涨44%。

9月14日全国生猪周均价达27.35元/kg,自繁自养生猪养殖利润已达1606元/头

数据来源:公共资料整理

二、全国进入供给长期收缩阶段,区域价格趋势分化基本结束

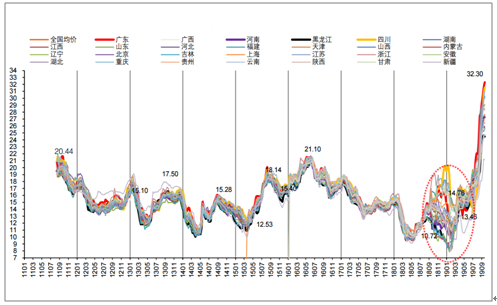

分地区看,自18年8月非瘟爆发后,全国各地区疫情轮动,恐慌性抛售导致疫区&非疫区、产区&销区价格趋势出现史无前例的巨大分化,随着首轮为期一年“疫情全国性的爆发-恐慌抛售-全面缺猪”的完整进程,8月后全国各地区价格趋势再次统一,开启加速上涨;但另一方面,区域间价差仍明显,如广东9月第二周均价已突破32元/kg,而同属南方区域的云南价格仅21元/kg,主因云南疫情复发,抛售压制猪价,二者价差已超11元。

区域价格趋势分化基本结束,价差依旧明显,单位:元/kg

数据来源:公共资料整理

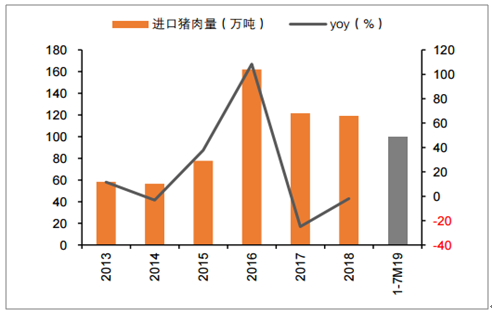

短期大猪出栏、抛储、疫情反复扰动不改长期供需矛盾客观事实,维持价格长期景气判断。当前猪价高涨对应年初仔猪的抛售,而能繁母猪的去化影响将愈加明显,判断短期大猪的集中出栏、抛储以及疫情反复对价格的压制或体现在增速上,而价格在供需矛盾的客观事实下或将至少在高位维持至2021年。若考虑非瘟对消费者心理影响,假设需求量下滑5-10%,供给端考虑出栏活重增加,保守估计19年猪肉产量下滑20%,估计19年约有1000万吨猪肉产量缺口。而根据数据,1-7月猪肉进口100万吨,全年估计210-230万吨,较18年约增100万吨,此外禽肉19年可替代约200万吨,综合估计19年猪肉仍有约700万吨缺口。

2018年猪肉、鸡肉产量分别为5404、1170万吨

数据来源:公共资料整理

进口猪肉对增加猪肉缺口贡献有限

数据来源:公共资料整理

三、中央&地方政策密集出台,长期积极引导规模养殖

为稳定非瘟疫情、保障猪肉供应,8月21日国常会发布的“国五条”,中央国务院及各部委密集出台相应政策支持生猪复产、保障猪肉供应,地方政府浙江、广东、湖北、湖南、四川、江西、福建、安徽也陆续出台各种措施保障从短到长期的生猪供应。

短期保障猪肉供给,抛储稳定终端零售价。中央明确表示会根据市场情况在必要节点投放储备猪肉、保障市场供应;同时在需求端,为应对物价上涨所带来的不利影响,会及时启动社会救助和保障标准与物价上涨挂钩联动机制对困难群众进行补助。9月17日、24日,华商储备商品管理中心7日内两次组织实施中央储备冻猪肉共计2万吨投放工作,通过竞价交易的方式进行。参与交易的每个企业,交易成交数量不超过300吨(含)。在此次交易的冻猪肉中,均为国外进口的猪肉,来自丹麦、德国、法国、荷兰、美国等。

政策指引:短期保障猪肉供给,长期引导&鼓励规模养殖

政府部门 | 日期 | 文件/会议 | 政策要点 |

国务院 | 2019.9.10 | 《关于稳定生猪生产促进转型升级的意见》 | 猪肉自给率保持在95%左右;首次提出“省负总责”;两场贴息贷款延长至2020年12月31日;2020年6月30日前,对整车合法运输种猪及冷冻猪肉的车辆,免收车辆通行费;生猪养殖用地取消15亩上限 |

发改委、农业农村部 | 2019.9.9 | 《关于做好稳定生猪生产中央预算内投资安排工作的通知》 | 扩大畜禽粪污资源化利用整县推进项目实施范围,实施生猪规模化养殖场建设补助项目 |

银保监会、农业农村部 | 2019.9.6 | 《关于支持做好稳定生猪生产保障市场供应有关工作的通知》 | 加大信贷支持力度;创新产品服务模式;拓宽抵质押品范围;完善生猪政策性保险政策推进保险资金深化支农支小融资试点;强化政策协调; |

生态环境部、农村农业部 | 2019.9.5 | 《严格规范禁养区划定和管理》 | 对以改善生态环境为由,违反法律法规规定限制养猪业发展或压减生猪产能的情况,一并排查并取消。对禁养区内关停需搬迁的规模化养殖场户,优先支持异地重建,对符合环保要求的畜禽养殖建设项目,加快环评审批。对确需关闭的养殖场户,给予合理过渡期,避免清理代替治理,严禁采取“一律关停”等简单做法。 |

自然资源部 | 2019.9.4 | 《自然资源部办公厅关于保障生猪养殖用地有关问题的通知》 | 落实完善用地政策。提高用地服务效率。 |

国务院 | 2019.9.4 | 国常会 | 保持物价总体稳定,落实猪肉保供稳价措施,适时启动对困难群众的社会救助和保障标准与物价上涨挂钩联动机制。 |

交通运输部、农业农村部 | 2019.8.31 | 《关于对仔猪及冷鲜猪肉恢复执行鲜活农产品运输“绿色通道”政策的通知》 | 从2019年9月1日起,对整车合法运输仔猪及冷鲜猪肉的车辆,恢复执行鲜活农产品运输“绿色通道”政策。2019年9月1日至2020年6月30日期间,对整车合法运输种猪及冷冻猪肉的车辆,免收车辆通行费。 |

国务院 | 2019.8.21 | 国常会 | 综合施策恢复生猪生产;地方要立即取消超出法律法规的生猪禁养、限养规定;发展规模养殖,支持农户养猪;加强动物防疫体系建设,提升疫病防控能力;保障猪肉供应。 |

数据来源:公共资料整理

四、生产性生物资产企稳回升,龙头有望穿越周期

主要公司2Q19基本实现销量同比+5~10%,温氏、牧原、正邦、新希望2Q19生猪销量同比分别增8.2%、8.2%、-1%、6.3%,随着猪价快涨,生猪销售收入分别同比增52%、45%、58%、60%。2Q19出栏生猪对应3Q18仔猪,彼时行业刚爆发疫情,多数上市公司尚未受到严重影响,叠加2Q19的猪价上涨,头部公司生猪销售收入增速亮眼。

2Q19主要养殖公司生猪销量同比增加,但环比1Q19均有下降

- | 生猪销量 (万头) | 生猪收入 (亿元) | 同比2Q18 | 环比1Q19 | ||

生猪销量 | 生猪收入 | 生猪销量 | 生猪收入 | |||

温氏 | 581 | 97 | 8.2% | 51.5% | -2.5% | 15.6% |

牧原 | 274 | 38 | 8.2% | 45.0% | -11.1% | 26.1% |

正邦 | 141 | 24 | -1.0% | 58.3% | -16.7% | 16.0% |

新希望 | 66 | 11 | 6.3% | 59.6% | -3.2% | 15.2% |

数据来源:公共资料整理

另一方面2Q19猪价快涨,头部企业进入超额盈利期,多数企业实现扭亏:温氏18.4亿(+475.4%,主因禽养殖业务及投资收益)、新希望9亿(+269.5%)、牧原3.9亿(+279.4%)、正邦1.4亿(+154.6%)、大北农0.7亿(+194.3%)、唐人神0.4亿(+53%)、傲农生物0.04亿(+44.1%)。

防疫成本边际改善+猪价快涨,2Q头部公司渐入盈利期

数据来源:公共资料整理

留种+复产逐步推进,生产性生物资产环比提升。2Q19末多数上市公司生产性生物资产环比明显提升,其中,正邦、新希望环比提升20~30%、温氏微增0.7%、牧原、大北农分别大幅提高32%、76%。

主要养殖公司2Q19末生产性生物资产环比回升,单位:亿元

2018Q2 | 2019Q1 | 2019Q2 | 同比 | 环比 | |

温氏股份 | 35.2 | 32.6 | 32.8 | -6.9% | 0.7% |

牧原股份 | 15.0 | 13.4 | 17.7 | 17.7% | 31.9% |

正邦科技 | 13.7 | 10.1 | 12.5 | -8.5% | 24.2% |

天邦股份 | 4.9 | 4.0 | 3.8 | -22.1% | -6.0% |

新希望 | 5.3 | 4.6 | 5.9 | 12.1% | 27.5% |

大北农 | 1.2 | 0.5 | 0.9 | -23.4% | 75.7% |

唐人神 | 1.4 | 1.2 | 1.0 | -28.2% | -15.1% |

傲农生物 | 0.7 | 1.1 | 1.2 | 79.9% | 13.9% |

金新农 | 0.3 | 0.3 | 0.8 | 154.1% | 141.1% |

新五丰 | 0.5 | 0.6 | 0.7 | 45.3% | 11.8% |

禾丰牧业 | 0.2 | 0.5 | 0.6 | 248.2% | 19.7% |

天康生物 | 0.7 | 0.5 | 0.6 | -10.8% | 15.4% |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。