一、中国金融科技行业发展分析

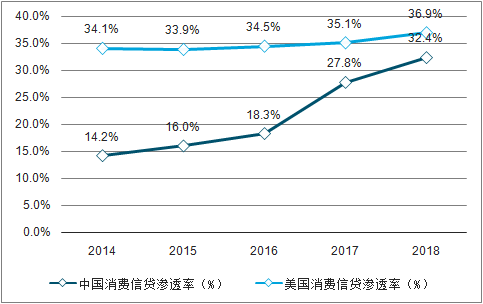

与欧美等发达国家相比,我国金融基础要薄弱许多,但正是我国金融市场尚未成熟这一特点给予了我国金融科技快速发展的土壤。2016年中国狭义消费信贷渗透率仅为18.3%,与同期美国34.5%的狭义消费信贷渗透率相比差距巨大。但随着2017年开始中国金融科技行业的爆发,中国狭义消费信贷渗透率在2016-2018短短两年的时间内完成了从18.3%到32.4%的增长,大幅缩小了我国与美国普惠金融进程之间的差距。

从全球金融科技投资分布情况来看,2014年中国金融科技企业融资规模仅占全球的3.1%,但到2018年中国金融科技企业融资规模已占全球的16.4%,增速远超欧美等地区。

2014-2018年中美狭义消费信贷渗透情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国金融科技行业市场现状调研及投资机遇分析报告》

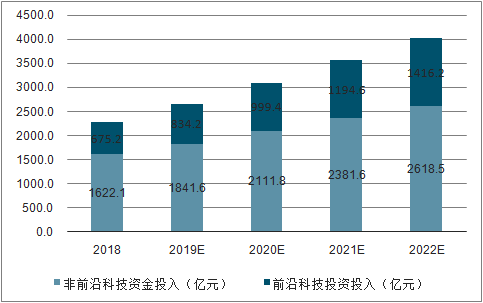

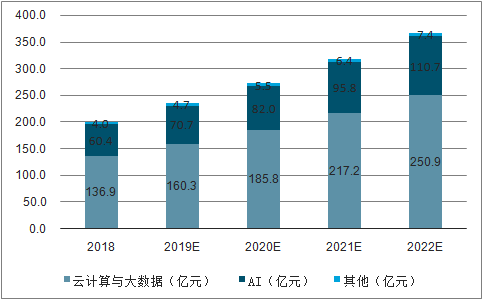

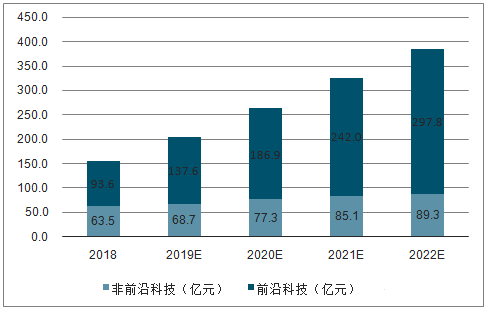

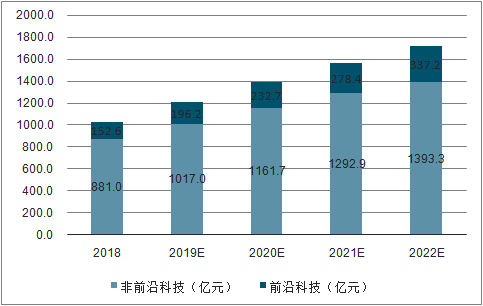

2018年我国金融机构技术资金投入达2297.3亿元,其中投入到以大数据、人工智能、云计算等为代表的前沿科技资金为675.2亿元,占总体投入比重为29.4%。从金融机构技术资金投入结构来看,支付业务因其受众最广、交易最高频的特性投入占比最高。预计到2022年中国金融机构技术资金投入将达到4034.7亿元,其中前沿科技投入占比将增长到35.1%。

2018-2022年中国金融机构技术资金投入情况

数据来源:公共资料整理

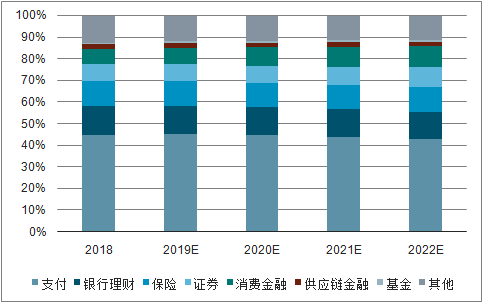

2018-2022年中国金融机构技术资金投入结构

数据来源:公共资料整理

央行金融科技顶层规划的出台利好我国金融科技的健康发展。到2021年,建立健全我国金融科技发展的“四梁八柱”,进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度,使我国金融科技发展居于国际领先水平。

发展目标

数据来源:公共资料整理

二、细分金融科技行业领域技术资金投入情况

1.证券领域

头部证券企业前沿科技资金投入约为中部企业的2~3倍,尾部企业投入几乎为0,而中部企业数量为头部企业数量的4倍左右。一方面头部企业有足够的资金实力布局科技投入;另一方面,头部企业在实现良好可控的基础IT建设后,在监管允许范畴内进行科技化升级探索为寻求业务增长。未来至2022年,证券业在各项前沿科技投入的增长基本趋稳,单一技术资金投入增长情况不会出现较大波动。云计算与大数据的基础建设,以及AI、RPA/IPA这类应用场景明显的技术将作为整体的重点投入对象,区块链这类以应用探索为主的技术,主要以头部企业进行资金投入为主。

2018-2022年中国证券业务技术资金投入情况

数据来源:公共资料整理

2018-2022年中国证券业务前沿科技资金投入情况

数据来源:公共资料整理

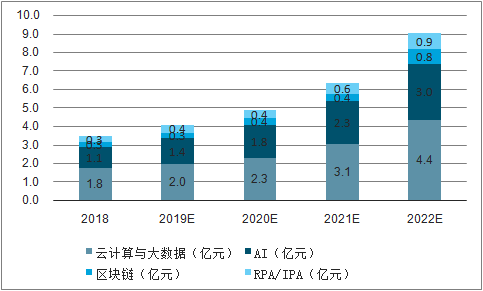

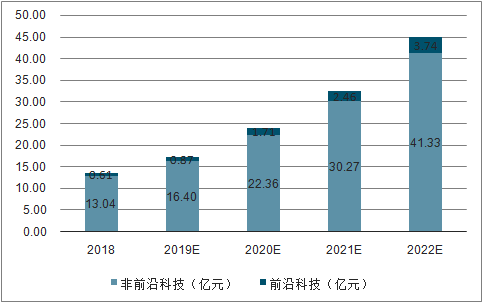

2.基金领域

目前行业平均水平来看,前沿科技在基金公司每年技术资金投入占比情况:头部企业约为10%;中部企业约为2%;尾部企业几乎为0,IT建设等非前沿科技投入依然是主要部分。鉴于中尾部公司之前对IT建设不足,预计至2022年,其IT建设投入增速要高于头部企业。而头部企业依然是前沿科技投入的主力军,中部企业次之;尾部企业伴随着IT建设逐渐完善,预计在2020年前沿科技的资金投入占比将提高至5%,进而实现逐年增长。智能营销、智能投顾等有助于提高获客转化进而提高收益的落地场景是基金科技的主要应用方向,因此前沿科技的增长将以云计算与大数据、AI为主,区块链等需进行场景探索的技术资金投入优先级次之。

2018-2022年中国基金业务技术资金投入情况

数据来源:公共资料整理

2018-2022年中国基金业务前沿科技资金投入情况

数据来源:公共资料整理

3.保险领域

中尾部保险公司将技术投资重点放在信息化建设,前沿科技投入以头部企业为主。头部企业云计算建设逐渐趋于成熟,对云计算的投入增速将趋缓至微降,中尾部企业的投入增速将逐渐增加。伴随着智能化应用的逐渐发展,AI资金投入增速将会稳步上涨,同时也将带动大数据投入的增长,而IoT可有效扩展场景数据边界,如出车联网、仓储监控、智能家居等场景,将更有效丰富保险数据场景,更全面实现全域数据化,但受限于规模化部署、硬件成本等因素,预计在1~3年内,IoT在保险领域的应用仍将处于探索阶段,投入上不会出现大幅增长。RPA/IPA针对规则经常变化的业务,无法给出长期有效的解决方案,但对于规则较为统一业务的RPA/IPA投入将会逐步增长。而区块链在未来几年将主要以场景探索投入为主,更多应用在相互保这类需强化互信关系的业务中。

2018-2022年中国保险业务技术资金投入情况

数据来源:公共资料整理

2018-2022年中国保险业务前沿科技资金投入情况

数据来源:公共资料整理

4.银行理财领域

除了选择与具备流量优势的互联网金融公司合作,通过自身技术强化与落地应用成为银行理财业务增长关键策略之一。银行信息化建设相对较为成熟,理财业务IT系统资金投入在未来1~3年内的增速将逐渐放缓。目前智能化应用还未成熟但价值前景明朗,银行在构建自有技术团队的同时也会选择商汤、云从这类头部AI服务商进行定制化开发,因此大数据、AI技术的资金投入将继续的稳步增长。银行经过多年的云平台建设与积淀,相比于证券、保险行业要领先很多,因此“大数据与云计算”类别中的云计算技术在未来增速将逐渐放缓。

2018-2022年中国银行理财业务技术资金投入情况

数据来源:公共资料整理

2018-2022年中国银行理财业务前沿科技资金投入情况

数据来源:公共资料整理

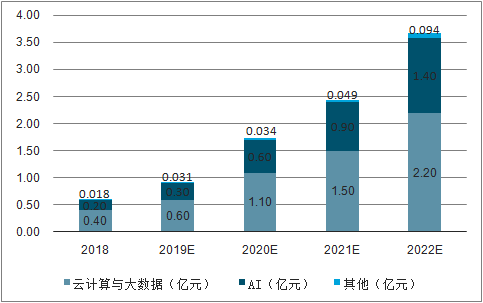

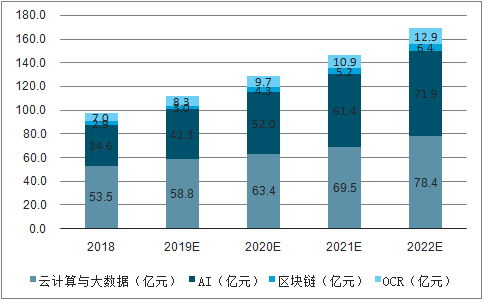

5.消费金融领域

更优秀的金融科技能力使平台能够更好地利用其业务中产生的大量数据,定制和优化其产品模型和风控模型,以降低坏账风险、满足用户需求。同时在自身系统构建完毕后将其形成产品,输出给金融生态系统内的所有合作者。消费金融业务2018年技术资金投入达157.1亿元,其中前沿科技投入达93.6亿元。在前沿科技的各项技术中,云计算与大数据是目前占比最高的技术投入,未来人工智能的技术投入占比将逐步提升。

2018-2022年中国消费金融业务前沿科技资金投入情况

数据来源:公共资料整理

2018-2022年中国消费金融业务前沿科技资金投入情况

数据来源:公共资料整理

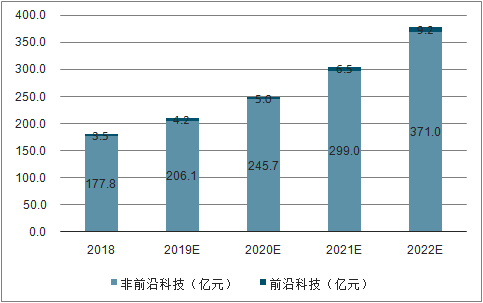

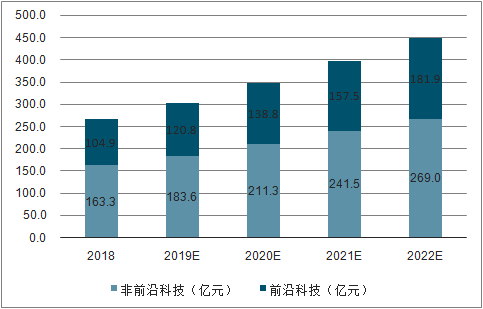

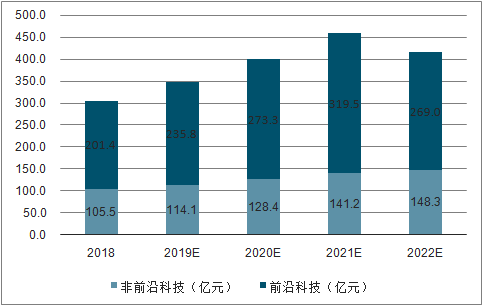

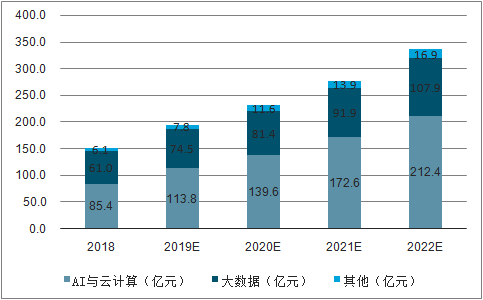

6.支付领域

根据数据,2018年银行业金融机构共处理电子支付业务1751.92亿笔,非银行支付机构发生网络支付业务5306.1亿笔。我国庞大的电子支付交易体系推动了我国支付业务技术资金的投入规模的增长,2018年我国支付业务技术资金投入达1033.6亿元,其中前沿科技投入仅为152.6亿元,占比较低。但随着“支付+科技”的结合越来越紧密,未来支付企业对前沿科技的资金投入将快速增长,预计2022年支付企业前沿科技投入将增长到337.2亿元。其中商汤、云从等人工智能企业的智慧支付解决方案在未来的支付业务前沿科技投入占比中将会迅速提。

2018-2022年中国支付业务技术资金投入情况

数据来源:公共资料整理

2018-2022年中国支付业务前沿科技资金投入情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金融科技行业发展形势分析及竞争战略分析报告

《2024-2030年中国金融科技行业发展形势分析及竞争战略分析报告》共十六章,包含中国金融科技重点企业经营中状况分析,2019-2023年中国金融科技产业投资分析,2024-2030年中国金融科技产业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国金融科技行业发展概况:政策不断加持,市场保持高关注度[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年360数科实现净利润57.65亿,不承担风险的平台收入达64.46亿元,占38.75%[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)