为提高服务质量,助力健康险业务规模的持续增长,近年来我国保险公司逐步介入健康产业供给端,布局健康管理等相关行业。

一、中国平安

“金融+科技”引领,中国平安建设医疗服务板块,可类比联合健康的“保险+服务”模式。在“金融+科技”、“金融+生态”的战略规划指引下,中国平安将创新科技聚焦于大金融资产、大医疗健康两大产业,深度应用于传统金融与“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈。与之相对应,中国平安的健康产业布局包括两部分,分别是由平安寿险、平安健康险和平安养老险组成的保险板块,和平安好医生(包括平安万家医疗)、平安医保科技组成的健康服务板块。中国平安的业务布局,可类比于联合健康的UnitedHealthCare和Optum“保险+服务”模式。

中国平安的健康险产品包括重疾险和医疗险两大险种,面向成人、儿童、女性、中老年和少儿群体,设计了不同类型的保险产品。此外,中国平安还推出了职场综合医疗险、癌症医疗险等特色险种。经营战略上,中国平安依托“产品+”策略,一方面拓展细分市场,推出成人返本重疾产品“福满分”,推动主力重疾市场向更高端的客群延伸;另一方面优化现有保障产品,将重疾保障种类提升到80多种。与此同时,中国平安不断优化产品服务,丰富服务场景,通过优化“平安RUN”奖励规则,营造服务场景,提高客户、代理人、公司之间的互动频率,提升客户体验,增强客户黏性。2018年,中国平安健康险和意外险业务规模保费共计1340.08亿元,同比增长33.02%。

2014-2018年中国平安健康险和意外险业务规模保费趋势

数据来源:公开资料整理

二、泰康保险

泰康保险积极践行健康中国战略,深耕寿险产业链,将虚拟保险产品和实体医养服务相结合,开创“活力养老、高端医疗、卓越理财、终极关怀”四位一体的商业模式,致力于打造创新型大健康产业生态体系。从“保险+医养康宁”这一战略出发,泰康保险的健康产业布局基本由泰康人寿、泰康健投和泰康健康管理三部分组成,初步形成了类似凯撒的大健康产业闭环。

配合“保险+医养康宁”商业模式,泰康人寿于2018年推出升级版“幸福有约”,涵盖子女、理财、养老、医疗、家产、传承、关怀等客户需求。此外,泰康人寿还与阿里、腾讯等互联网公司开展保险合作,与腾讯微保联手推出互联网健康保险微医保,依托泰康的闪赔、垫付、700家医院健保通签约服务,构建全面服务体系。2018年,泰康人寿健康险保险业务收入224.75亿元,同比增长41.63%。

三、中国人寿

参与政府新农合联网结报工作,探索“保险+服务”模式。中国人寿持续参与并推进国家卫生健康委员会开展的新农合跨省就医联网结报工作,跨省结报业务范围从新农合基本医疗扩展至新农合大病保险试点;积极探索“保险保障+健康服务”创新模式,加快推进健康管理服务平台建设,线下医疗健康资源网络建设初显成效。此外,中国人寿积极创新特色医保合作模式,探索基本医疗保险、大病保险、商业保险“三险一体化直付”理赔新模式。

通过投资实现业务融合,推进“大健康”战略。在投资端,中国人寿将自身保险业务与被投资公司的医疗健康服务进行融合,践行公司“大健康”战略。国寿投资公司是中国人寿大健康发展战略的重要投资平台,聚焦医疗服务及大健康产业链上下游优质企业投资。国寿投资公司通过对接中国人寿庞大的客户资源和丰富的保险资源,为被投资企业或机构提供客户资源和保险产品对接解决方案等发展支持,推动被投资企业或机构快速发展、做大做强,并通过与被投资企业或机构深层次合作,为客户提供更加优质、便捷、一体化的保险保障、健康管理和医疗综合服务。

2015年,国寿投资公司发起设立首支旗舰型医疗健康股权投资基金——国寿大健康股权投资基金,首期基金规模120亿元人民币,目前总投资规模500亿元人民币,是国内规模最大的医疗健康股权投资基金。截至目前,国寿投资公司已成功投资入股一批医疗健康领域优质龙头企业,并与国内外多家顶级医疗机构建立了良好的战略合作伙伴关系。

国寿大健康基金投资案例

投资方向 | 已投 |

制药和医疗设备研发 | 药明康德 |

迈瑞医疗 | |

信达生物 | |

基因测序 | 华大基因 |

安诺科技 | |

医疗服务管理 | 康健国际医疗 |

卫宁科技 | |

山大地玮 | |

医疗租赁 | 国药租赁 |

数据来源:公开资料整理

为推进“大养老”战略,中国人寿设立了国寿社区养老和国寿嘉园两大子公司,包含高端大型养老社区、社区嵌入式养老和居家养老三大业务板块,以满足不同人群的多样化养老需求。国寿嘉园主要负责大型养老社区的建设和运营,为高净值客户提供高端、候鸟式养老服务。国寿社区养老公司主要负责社区养老和居家照护两大业务板块,其推出的“市区高品质嵌入式”社区居家养老服务,主要面向失能、失智的老人,通过在成熟的社区中建设中小型嵌入式养老设施或上门服务的形式,为长者提供生活照料、专业康复、健康餐饮、精神慰藉等专业养老服务。2018年,中国人寿首个社区养老项目深圳福保社区颐康之家和首个养老养生社区国寿嘉园•雅境先后投入运营。

四、中国太保

中国太保的健康产业布局分为三个方面,分别是太保寿险、太保安联健康险和“太保家园”养老社区。太保寿险方面,公司坚持发展风险保障型和长期储蓄型业务,2018年长期健康型保险业务收入330.10亿元,同比增长59.9%。太保安联健康险致力于为个人和团体客户提供全面的健康保险保障和健康管理服务,2018年实现保险业务及健康管理费收入27.44亿元,同比增长117.9%。太保安联健康险注重与太保寿险的协同发展,通过提供短期健康保险产品和健康管理服务助力营销员获客和长期寿险产品的销售,公司研发的短期健康保险产品在寿险长险个人客户中的渗透率达到7.0%。

“太保家园”以高品质养老社区为基础资源,协同开发与养老社区入住及相关服务挂钩的保险产品,共同打造“专属保险产品+高端养老社区+优质专业服务”的新型业务模式,为太保集团保险客户提供高品质养老体验。

五、新华保险

目前新华健康构建了由16家新华健康体检中心和北京新华卓越康复医院共同组成的多点布局、中心覆盖的业务格局,年累计服务近42万人次,另有3家健康管理中心正在筹建。

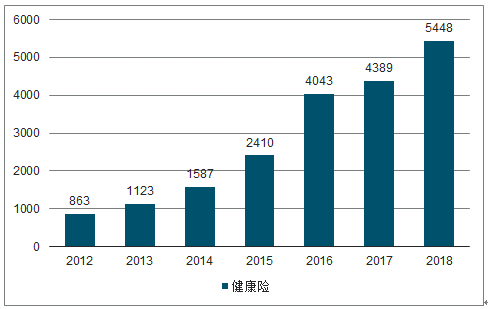

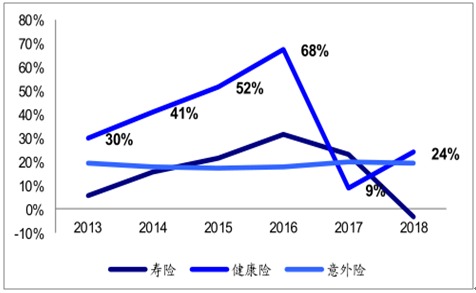

健康险发展趋势健康险保费增速远超寿险及意外险,预计2023年总规模有望接近1.4万亿元;占比已由2013年的10%提升至2019年1-8月的21.4%。健康险原保费收入由2012年的863亿元上升至2018年的5448亿元,6年复合增长率为36.0%,远超寿险的15.1%和意外险的18.6%。2013-2016年期间,年增速由30%大幅提升至68%;2017年受监管叫停中短存续期护理险及市场竞争加剧等因素影响,增速仅为9%;2018年恢复至24%的增速,2019年1-8月增速为31%。预计未来五年,健康险仍将保持两位数增长,2023年原保费规模有望接近1.4万亿元。

2012-2018年健康险原保费收入规模趋势(亿元)

数据来源:公开资料整理

2013-2018年人身险分险种原保费收入增速

数据来源:公开资料整理

2013-2019年1-8月人身险分险种原保费收入规模占比

数据来源:公开资料整理

2013年至2018年,中国平安、中国人寿、新华保险健康险保费收入五年复合增速分别为43.9%、28.2%和41.0%,中国太保自2015年来三年复合增速为52.3%。2018年,平安、国寿、新华和太保的健康险保费收入分别达到了901.05亿元、836.14亿元、330.10亿元和425.71亿元。同时四家险企健康险业务收入占总保费收入的比重也不断提升,平安从2013年的6.7%提升至2018年的15.8%,国寿从7.4%提升至15.6%,新华从7.4%提升至34.8%,太保从2015年的8.6%提升至2018年的16.3%。

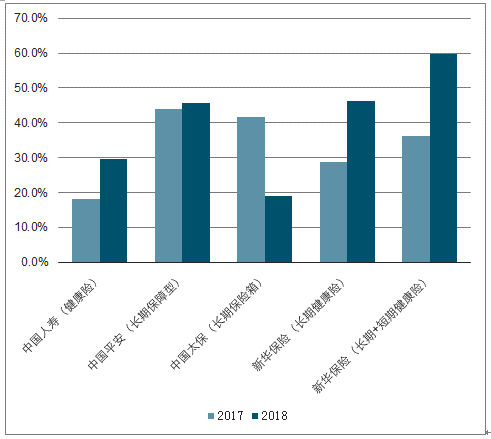

中国人寿、中国平安、中国太保、新华保险的健康险业务(或长期保障型)占新单保费的比例分别从2017年的18.2%、44.0%、41.7%、28.7%上升至2018年的29.6%、45.9%、49.1%、46.2%,分别同比增长了11.4ppt、1.9ppt、7.4ppt、17.5ppt。除国寿外,占比已普遍接近50%,若新华保险考虑短期的健康险情况,占比则提升至59.7%,相比2017年的36.2%同比增长了23.5ppt。

上市寿险公司的健康险业务(或长期保障型)占新单保费的比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国保险行业投资潜力分析及市场规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。