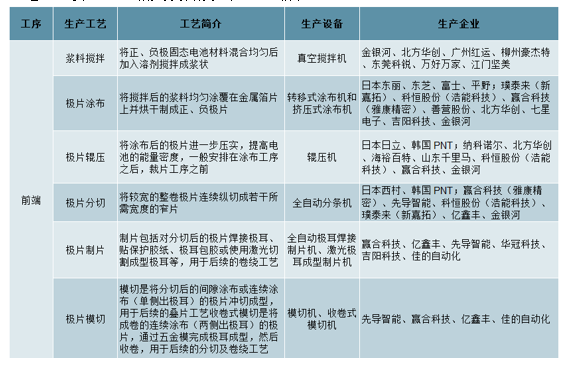

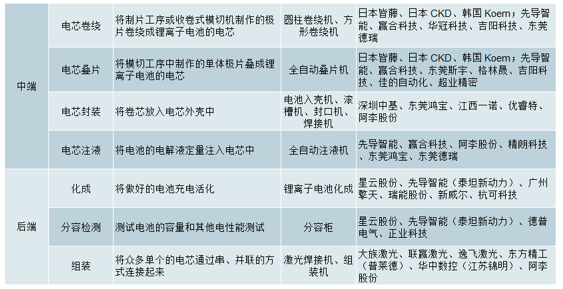

锂离子电池的制造分为极片制作、电池单元(电芯)制作和电池组装三个工段,极片制作工艺包括电极浆料制备、涂布、辊压、分切、制片或模切、极耳焊接等工序;电芯制造工艺主要包括卷绕或叠片、入壳封装、注入电解液、抽真空并封装等;电池组装工艺主要包括化成、分容、组装、测试等。锂电池制造的各个工序都需要特定的专用设备,锂电设备相应可分为前端设备、中端设备和后端设备。其中极片制作工艺是锂离子电池制造的基础,对极片制造设备的性能、精度、稳定性、自动化水平和生产效能等有着很高的要求,因此前端设备成本占比最高,其中涂布机、辊压分切和制片模切分别占比30%、10%、10%;中端设备中的卷绕机占比20%、后端设备中的活化分容检测占比20%。

锂电池主要工艺、相关设备及生产企业情况

数据来源:公开资料整理

锂电设备国产化率提升,可实现整线设备生产。近几年国产锂电设备的技术已有了较大进步,尽管在稳定性、可靠性、精度等方面相较于进口锂电设备尚略逊一筹。2017年前端、中端、后端设备的总体国产化率分别达到88%、90%以上、95%以上,虽然对于高端的前端设备,锂电池生产企业仍偏好于进口日韩设备,但国内企业已经可以提供锂电池整线的设备。此外,国产设备也在加速高端化并打入了日韩锂电池生产企业的生产线,以先导智能为代表的企业开始进入松下、三星、索尼的电池产线。

锂电设备企业发力设备高端化和整线布局。目前主流锂电设备企业在设备高端化和整线布局上同时发力,如原先专注于单一或少数几种设备高精度化、高端化的璞泰来和先导智能正在布局整线设备;原先着力于锂电设备全线覆盖的企业如赢合科技向设备高端化发展。我们认为具备高端锂电设备的企业在单一产品上能够获得高端客户认可,如先导智能在卷绕机领域领先,璞泰来在涂布机领域领先;具备锂电设备整线生产能力的企业在拓展客户上具有优势,在产品一致性、设备的性能、安全性等方面更值得信赖,如赢合科技凭借整线能力获得LG化学的卷绕机订单;两者都具备的企业竞争力更强。为此,具备实力的公司正在加速布局和提升设备高端化水平,如科恒股份正在推进收购深圳誉辰和诚捷智能以布局中后端设备;赢合科技通过加大研发投入推出涂辊分一体机、MAX卷绕系列、模切叠片一体机等最新产品。

截至2018年底,锂电设备企业的设备生产能力

数据来源:公开资料整理

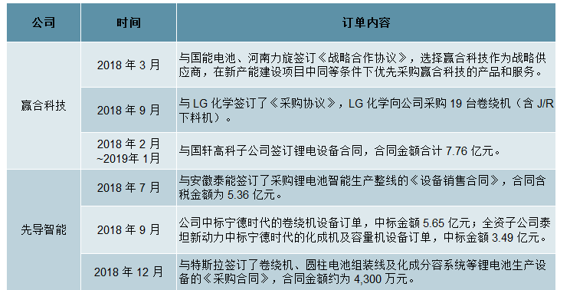

锂电设备行业集中度提升。伴随着动力电池行业集中度的提升,国内锂电设备行业集中度也逐渐提高,2018年锂电设备企业Top10的市占率超过60%,预计明后年将超80%;而细分设备的集中度更高,如2018年国产卷绕机Top5的市占率超过90%,其中先导智能市场占比超过60%。在动力电池强者恒强、洗牌调整加速的趋势下,加上锂电设备的使用寿命长、技术要求高,看好与积极扩产能和提升技术的动力电池龙头绑定的优质锂电设备企业,如拿下宁德时代和特斯拉订单的先导智能,拿下宁德时代订单的大族激光、科恒股份,拿下LG化学订单的赢合科技等。未来,技术水平较差、没有大客户的中小设备企业将会被淘汰出局,锂电设备行业集中度将进一步提升。

上市锂电设备企业2018年以来签订的重要订单

数据来源:公开资料整理

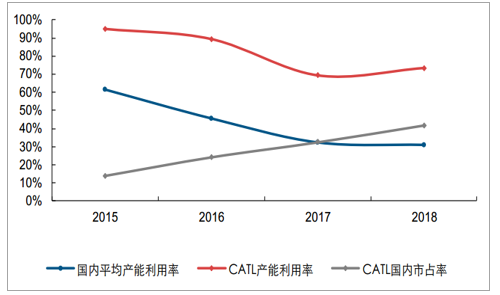

截至2018年末,国内车用动力锂电池装机需求约56.2GWh,年末行业总产能约182GWh,整体产能利用率仅约30.8%(整体过剩严重)。但由于当期下游新能源乘用车产销高增长及车型结构升级强化了电池差异化要求(中小电池企业因产品品质较差无法进入主流车企供应链),电池龙头市占率大幅提升,且产能持续供不应求(主要是三元而非铁锂)。

国内锂电池产能过剩,但CATL市占率和产能利用率纷纷提升

数据来源:公开资料整理

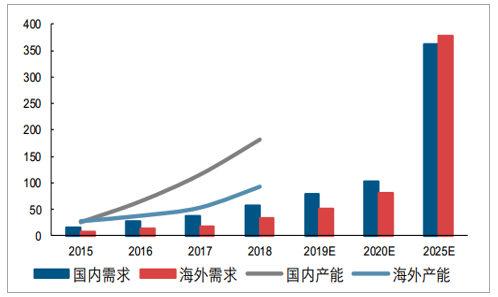

按合格证和Marklines口径,2018年国内及海外新能源车销量分别为121.5万与84.4万辆,同比增速均高达50%左右;全球动力电池新增装机需求达90GWh,同比增长66%。政策扶持叠加车企投入加码,2020年后全球车企巨头纯电动车型平台新车型发布将推实现“平价”,行业高增速延续。预计2025年国内外新能源车产销量可分别达到779万辆与895万辆,对应动力电池需求分别为362与378GWh;若考虑消费及储能等终端需求,当年新增锂电池需求可高达1000GWh,约为2020年新增需求的4倍。

全球新能源车销量预测(单位:万辆)

数据来源:公开资料整理

预计2025年全球车用动力电池需求或可达740GWh

数据来源:公开资料整理

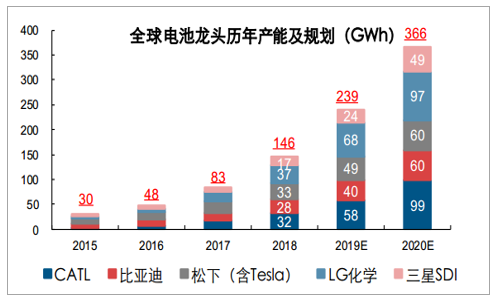

全球五大电池龙头2020年产能规划已达到366GWh

数据来源:公开资料整理

行业需求向电池龙头集中的背景下,叠加自身产能供不应求等因素,动力电池龙头极强的扩产意愿或将致使本轮扩产强度超预期。电池企业扩产意愿并非仅由需求增速决定,电池企业出于客户开拓及降成本等方面考虑也会具备极强扩产意愿,首先车企客户出于稳定可靠配套考虑会对电池企业提出产能要求以匹配其未来产销规划(要求专门配套建设产线并留足余量);其次,动力电池行业具备较强规模效应,企业成本优势需要较大的规模支撑,在对自身需求具备良好预期的情况下,降本也将推动其加速扩产。当前全球五家电池龙头均制定了较为清晰的扩产规划,截至2018年末预计产能合计为146GWh(松下含特斯拉产能),2020年产能规划高达366GWh。考虑国内外电池企业扩产周期(设备采购至产能投放)多在1年以上,2019年下半年下游锂电池龙头厂大概率将集中采购设备以扩大产能。

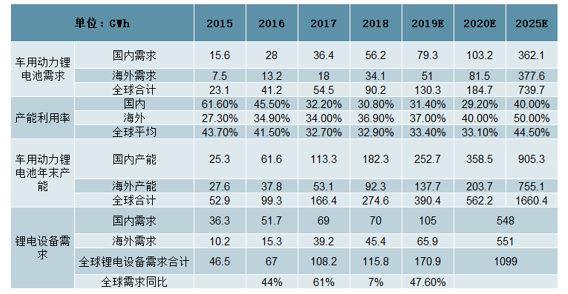

2019年全球锂电设备需求有望反弹,预计2020~2024年合计需求接近1100GWh

数据来源:公开资料整理

锂电设备需求由新增的锂电池产能规模决定,它主要取决于未来锂电池需求及产能利用率,当前全球动力锂电池产能利用率仅约三成。由于行业现有低端产能无法利用及电池、设备持续升级(当前锂电设备更新周期3~5年,三元电池高镍化及固态电池进阶换新设备)导致产能利用率提升空间受限,在行业集中化趋势下,假设2025年国内外产能利用率分别提升至40%与50%,则对应的行业产能需求约1660GWh,即2021~2025年行业需新增产能近1100GWh,若以单GWh锂电设备投资额1.5亿~2亿元测算,则对应锂电设备市场高达1650~2200亿元。

相关报告:智研咨询发布的《2019-2025年中国锂电设备行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告

《2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)