新能源车销量持续高增长,消费结构升级,空间巨大

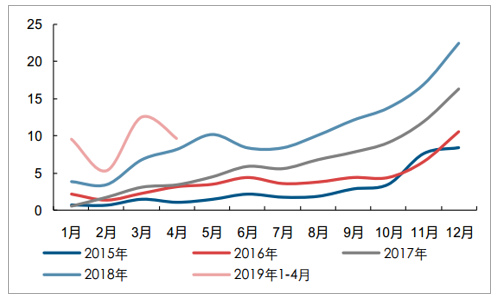

2018年来中国汽车市场销量低迷,2018年汽车产销量分别为2780.9万辆和2808.1万辆,与2017年相比,同期分别下降4.2%和2.8%。2019年1-4月,汽车产销分别完成838.9万辆和835.3万辆,产销量比上年同期分别下降11%和12.1%。汽车销量下滑的同时,汽车消费结构正逐渐发生变化,具体表现为传统汽车销量下滑,而新能源车销量高增长。按中汽协口径,2018年我国新能源车产销均超过120万辆,比上年同期分别增长超过60%。2019年1-4月,新能源汽车产销分别完成36.8万辆和36.0万辆,比上年同期分别增长58.5%和59.8%。

2015至2019年1-4月中国新能源车月销量(万辆)

数据来源:公开资料整理

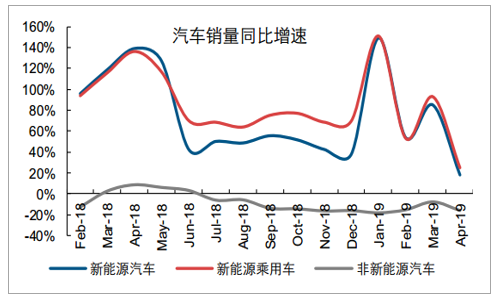

新能源车销量增速远高于传统汽车

数据来源:公开资料整理

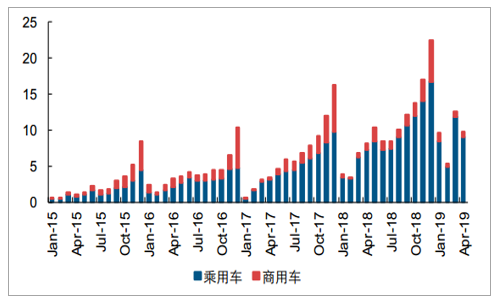

新能源车销售高增长的同时乘用车逐渐成为新能源车销售的主力,2019年1-4月,新能源乘用车累计销售约33万辆,占新能源车销量的约92%,新能源车逐渐得到大众认可。此外高档乘用车占比逐步提高,新能源车的车型结构正逐步升级。

中国新能源乘用车与商用车月销量(万辆),乘用车成为主力

数据来源:公开资料整理

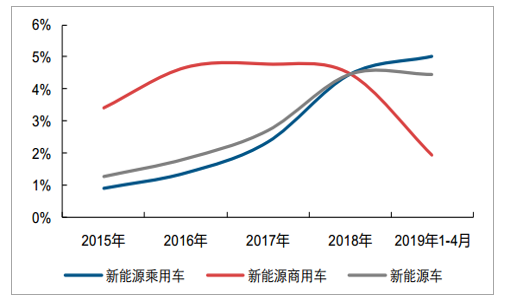

新能源车渗透率提升,但仍占比较小

数据来源:公开资料整理

根据《汽车产业中长期发展规划》,到2020年新能源车年产销达到200万辆,2025年新能源车占汽车产销20%以上,如果2020年与2025年均能顺利达到目标,则新能源车销量将继续保持高速增长;随着补贴退坡和双积分制度等一系列新政策的执行,政策对新能源车的推行由鼓励转变为强制,截止至2019年4月底,中国新能源车渗透率仍不足5%,距2025年25%的渗透率目标有广阔成长空间。中国新能源车以电动车为主,电动车中又以纯电动车占大部分份额,随着新能源车销量的快速增长和渗透率的提高,预计2019年与2020年新能源车将带来合计约180至230GWh的动力锂电池需求。

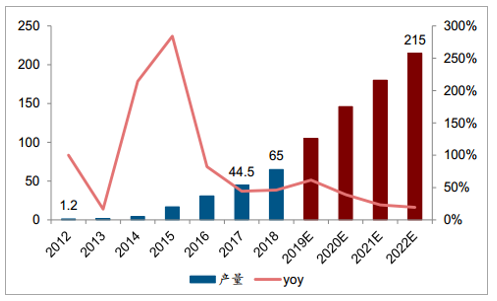

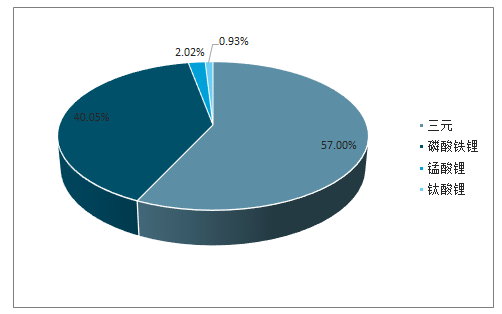

在此情况下,动力电池企业不断扩产,我国2018年动力电池产量达65GWh,同比增长46.1%,2022年产量将达到215GWh,CAGR为37%。2018年动力电池装机量56.98GWh,同比增长56.4%,其中三元电池装机量已超过磷酸铁锂电池,2018年装机量为30.70GWh,占比从2017年的44.28%提升至57.00%;而磷酸铁锂电池则跌落至40.05%。

2012-2022E年中国动力电池的产量(GWh)

数据来源:公开资料整理

2018年不同类型动力电池占比情况

数据来源:公开资料整理

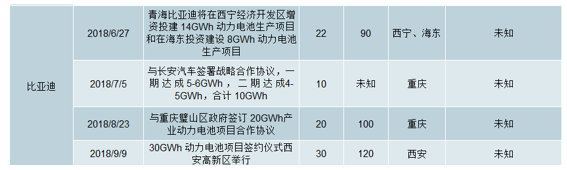

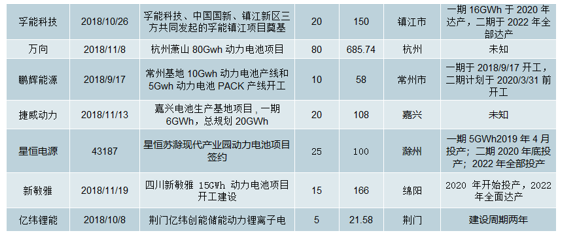

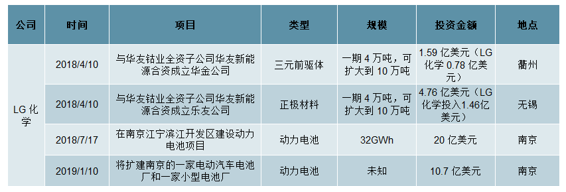

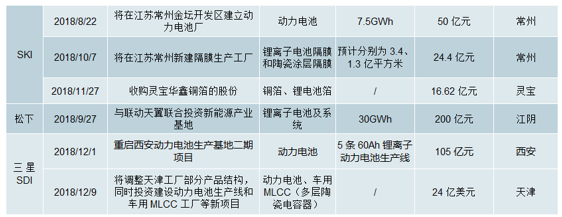

企业层面,国内动力龙头宁德时代、比亚迪等龙头企业均提出了明确的产能扩张计划,同时三星、LG、SKI在内的韩系三大电池公司和日本松下纷纷启动了在中国的新一轮投资,积极在华建厂以进入中国新能源汽车供应链,据不完全统计,四大外资企业预期在华投资已超过600亿元,拟投建产能已超过80GWh。

2018年国内动力电池企业的产能规划

数据来源:公开资料整理

四大日韩动力电池企业启动在华投资

数据来源:公开资料整理

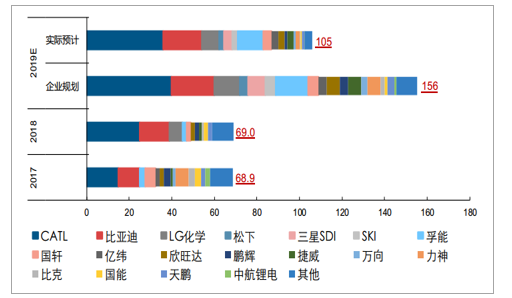

2019年为国内锂电设备需求大年,龙头扩产或集中在下半年

2019年锂电设备行业新增订单有望达到105GWh,同比增长50%(2018年与2017年基本持平),而电池企业扩产规划已达155GWh(或将超预期),包含三类企业增量如下:国内龙头:CATL及比亚迪受制于产能紧缺,2018年下半年开始扩产显著提速。2019年下半年将大概率启动大规模招标,预计全年合计扩产规模超过60GWh,同比增长50%以上;

海外龙头:2019年开始将在中国集中扩产,LG化学南京工厂、松下大连工厂、三星西安工厂均已重启建设,预计全年新增锂电设备需求超15GWh,下半年或开启招标;国内其他:2018年Q4开始扩产意愿持续强化,首先孚能科技完成定点德国某龙头车企及融资后拟将电池产能大幅扩产至60GWh(预计2019年分别新扩10~20GWh);其次,两家软包电池企业捷威及卡耐分别被复星及恒大注资后将启动大规模扩产(产能规划分别为20、60GWh),万向也拟扩建80GWh产能;上市锂电池企业国轩高科、亿纬锂能、鹏辉能源与欣旺达近期均公告融资扩产计划,规划扩产规模合计超过20GWh。

按电池企业扩产规划,2019年锂电设备需求可达156GWh,实际预计落地105GWh

数据来源:公开资料整理

2019年上半年,由于补贴政策落地较晚,国内锂电池厂呈观望状态,扩产有所延迟,扩产量较小,2019年下半年锂电池龙头厂大概率将集中扩产,拉动锂电设备需求。

补贴退坡不影响产业中长期发展,设备受影响较小

2019年3月26日,财政部发布《关于进一步完善新能源车推广应用财政补贴政策的通知》,2019年新能源车补贴新政基本符合市场预期,具体包括:缓冲期政策设置好于预期,上半年有望延续高景气。新政设置3月26日至6月26日为缓冲期,对于一般车型而言(燃料电池汽车除外)缓冲期满足2019年技术标准的车型将执行2018年补贴标准的0.6倍,且缓冲期内可以享有地补,上半年大概率出现抢装行情,产业链维持高景气。补贴退坡分车型有所不同。EV乘用车续航300-400km车型变化较大,基准补贴退坡幅度在47-60%;EV客车基准补贴退坡幅度在50-55%,且新能源公交车将单独下发政策,并且缓冲期后地方依旧可以给予购置补贴,新能源公交车或获得政策加码;专用车退坡幅度较大,补贴上限较2018年有明显下滑,对带电量大的专用车有一定影响。

新能源车用于营运类场景的经济性不断被认知,根据测算,以某典型的燃油出租车、纯电出租车为例,5年生命周期内节约10万以上成本,经济性优势不因补贴退坡而改变。地方补贴转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务,出租网约需求也将受益,营运端发展新能源车成产业趋势,整体上判断2019年出租网约需求仍将延续高增长。

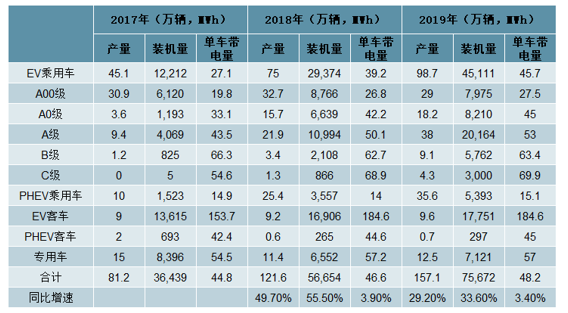

小微型车补贴退坡幅度好于预期,2019年“铅酸换锂电”在低速车领域有望进一步加码。综合来看,对全年产销保持乐观,预计国内新能源车产量有望达到150-160万辆,对应动力电池装机在75-80GWh,需求同比依旧维持30%以上的高增长。

预计2019年国内新能源车产销150-160万辆,装机75-80GWh,维持高增长分车型

数据来源:公开资料整理

在补贴退坡压力下,对于车企而言,可以选择的方案包括“升级车型获取更高补贴+提升售价转移成本压力”,以及“维持车型配置+更换铁锂电池降低成本”,在正式版补贴政策下,由于250-400km续航的车型均给予1.8万的基准补贴,对于250-300km左右续航的车型而言,在提升续航无法获取更高补贴的情况下,更换铁锂的方案将是更为经济的选择。在这类车型中,铁锂电池的渗透率或有显著提升。此外,新能源公交车需求或也有一定提振,进一步带来铁锂需求改善。

考虑车型升级及相关车型铁锂渗透率提升,预计三元维持高增速,铁锂需求边际改善(MWh)

数据来源:公开资料整理

但预计2018年续航里程在300-400km的车型中,仍有较大比例的车型将升级至400km以上的续航里程,同时长续航里程车型不断丰富依旧是大势所趋,在这类车型中,三元电池凭借能量密度的优势,预计依旧是车企的主流选择;而受益于车型升级,三元电池预计仍将维持高增长。综合来看,判断2019年三元电池装机在45GWh左右,增速达到35%以上;铁锂电池装机或达到29GWh左右,同比增速达到32.2%,较2018年增速有边际改善。补贴退坡对产业链盈利短期影响较大,但产业完成调整后,一方面后续补贴退坡的影响弱化,行业内生增长的逻辑更为顺畅;另一方面海外巨头新能源布局相继落地下,海外景气度将持续提升,同时国内产业链龙头在全球供应链不断取得突破,已开始走出中国市场进入全球供应链,因此补贴退坡不影响新能源车产业中长期发展。设备在锂电池生产成本中占比较小,受补贴退坡的政策影响最小。并且国内锂电池设备企业在全球已具有明确竞争力,不但在国内已实现国产替代,而且进入了LG化学、三星、松下、特斯拉、Northvolt等海外锂电池厂的供应链,因此设备受补贴退坡影响较小,未来将持续受益于全球锂电池龙头主导的扩产新周期。建议关注锂电设备龙头先导智能、赢合科技和已经申报科创板的化成分容龙头杭可科技。

相关报告:智研咨询发布的《2019-2025年中国锂电设备行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告

《2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)