建筑信息化依托于建筑行业,我国建筑行业体量巨大但信息化程度发展不足。2018年我国建筑信息化市场规模达245亿元,同比增长19%,但我国建筑信息化占总产值的比例仅为0.1%,远低于美国等发达国家1%的水平。基于我国建筑业现有的庞大体量测算,信息化率的提升将带来巨大的增量市场,未来提升空间巨大。

一、规模:依托于体量大但信息化程度低的建筑行业,提升空间巨大

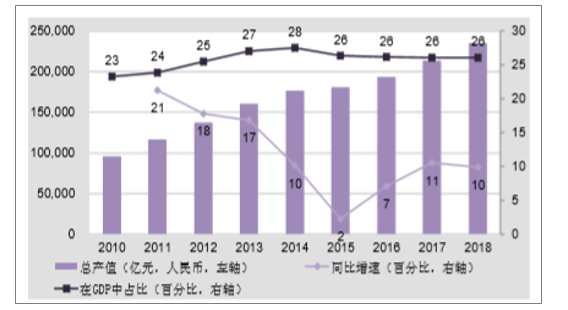

建筑信息化依托于整个建筑行业。中国建筑行业体量巨大。2018年我国建筑业总产值23.5万亿元,同比增长10%,近年来保持着良好的增长态势,在国内GDP中的比重一直保持在26%左右。但同时,中国建筑行业较其他行业盈利能力较差,我国建筑业产值利润率较低,一直处于3.5%左右,仅相当于工业产值利润率的一半。产值高、盈利能力低、运营效率低一直是建筑行业的普遍问题。国外经验表明,通过应用各种信息技术可使英国建筑业在5年内节省30%的建设项目成本,同时美国招标网和建造网也都指出通过将建筑市场带入互联网可节约30%-35%的项目成本,表明信息化手段已成为降低建设项目成本的最佳途径,竞争越来越激烈的建筑市场倒逼国内企业提升信息化水平。

中国建筑业总产值及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑工程行业市场调研及投资方向研究报告》

信息化水平低,行业信息不透明,建筑行业体系庞大,从工程招投标到项目交付,需要收集整理海量信息,数据稍有纰漏,就会错失一个大项目。此外,建筑市场准入门槛低,市场管理不规范,行业政策使企业成本上升,企业经营不守信,整个行业亟需一场深刻的发展变革。

相比于发达国家,中国的建筑信息化水平还十分落后。我国建筑施工企业信息化投入占总产值的比例约为0.08%,而发达国家则为1%,中国仅约为发达国家的1/10。可见,我国建筑行业信息化投入远低于发达国家,相比之下,我国建筑信息化行业存在较大成长空间。

中国与发达国家建筑信息化投入占总产值比重情况对比

数据来源:公开资料整理

我国建筑信息化程度仍处于较低水平。近年来,我国建筑信息化市场发展迅猛,2018年我国建筑信息化市场规模达245亿元,较2017年的207亿元增长19%。但建筑信息化的渗透率仍处于全行业较低水平。2018年,中国建筑信息化占总产值的比例仅为0.1%,而美国等发达国家投入可达1%(来源:中国建筑业协会)。基于我国建筑业现有的庞大体量测算,信息化率的提升将带来巨大的增量市场,未来提升空间巨大。

中国建筑信息化渗透率

数据来源:公开资料整理

中国建筑信息化市场规模同比增速

数据来源:公开资料整理

二、“数字建筑”助力建筑产业转型升级

产业数字化变革大潮到来,“数字建筑”是建筑产业转型升级的核心引擎。“数字建筑”是指利用BIM和云计算、大数据、物联网、移动互联网、人工智能等信息技术,驱动全过程、全要素、全参与方“三全”升级的行业战略。新的项目生产过程,涵盖建筑全生命周期,通过实体建筑与虚体建筑相互融合,最终提高工程建造的整体运营效率、管理效率和决策效率等,实现精细化、智慧化数字施工。全要素方面,在进度、成本、质量、安全等管理要素和人、机、料、法、环等生产要素的基础上,大数据、云计算等成为新的资源和生产要素,并将使传统要素的使用效率等获得质的飞跃。全参与方指建筑产业链上下游的各方主体,将产生新的链接界面、节点以及协作关系,升级新的生产关系。

作为“数字建筑”的倡导者和推动者,2018年1月广联达发布国内首个《数字建筑白皮书》,提出“新设计、新建造、新运维”理念,成为行业前沿的权威标杆。

1)新设计,即全数字化样品阶段。在实体项目建设开工之前,集成项目各参与方与生产要素,进行全数字化打样,实现设计、施工、运维等全生命周期的方案和成本优化;

2)新建造,即工业化建造。基于软件和数据形成建筑全产业链的“数字化生产线”,将工厂生产与施工现场实时连接并智能交互,实现工厂和现场一体化以及全产业链的协同;

3)新运维,即智慧化运维。通过以虚控实的虚体建筑和实体建筑,实时感知建筑运行状态,并借助大数据驱动下的人工智能,把建筑升级为可感知、可分析、自动控制乃至自适应的智慧化系统和生命体,实现运维过程的自我优化、自我管理、自我维修。

“数字建筑”覆盖建筑全生命周期

数据来源:公开资料整理

三、BIM围绕信息打造数字建筑,成为建筑业未来趋势

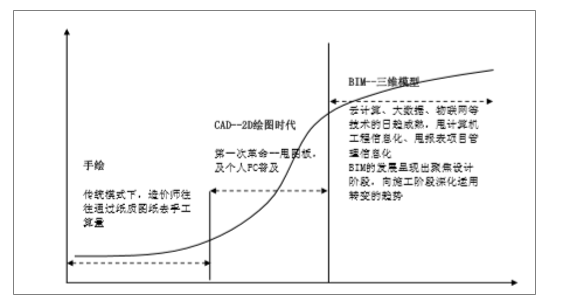

BIM概念的提出已有40多年的历史,目前全球BIM市场规模近56亿美元,同比增值19%。我国建筑信息化从专注于设计阶段的手绘时代、CAD的2D绘图时代,到可拓展于施工阶段的BIM技术时代,虽然BIM概念的引入至今经历了10余年的时间,但至2011年开始才步入快速发展深度应用阶段。

中国建筑信息化发展历程

数据来源:公开资料整理

中国BIM市场规模及同比增速

数据来源:公开资料整理

国家的各项鼓励与扶持政策调动了建筑业信息化建设的积极性,对我国建筑业的信息化建设起到了“助推器”和“催化剂”作用。2018年我国BIM的市场规模达到了46亿,同比增长42%。自从2011年,我国政府首次将BIM技术纳入“十二五”建筑业重点推广技术,直至近两年国务院、住建部等部门连续的政策推行,建筑行业对BIM的需求将持续扩大。到2021年我国BIM市场规模将突破百亿大关,达到117亿元。

BIM相关政策

时间 | 制定单位 | 政策 | 说明 |

2017年2月 | 国务院 | 《关于促进建筑业持续健康发展的意见》 | 加快推进建筑信息模型(BIM)技术在规划、勘察、设计、施工和运营维护全过程的集成应用,实现工程建设项目全生命周期数据共享和信息化管理。 |

2017年4月 | 住建部 | 《建筑业发展“十三五”规划》 | 为建筑业的发展指明了方向,即建筑业向“绿色化、工业化、信息化”三化融合的方向发展。 |

2017年5月 | 住建部 | 《建筑信息模型施工应用标准》 | 国家标准,自2018年1月1日起实施。 |

2018年3月 | 交通运输部 | 《关于推进公路水运工程BIM技术应用的指导意见》 | 围绕BIM技术发展和行业发展需要,有序推进公路水运工程BIM技术应用,在条件成熟的领域和专业优先应用BIM技术,逐步实现BIM技术在公路水运工程广泛应用。 |

2018年5月 | 住建部 | 《城市轨道交通工程BIM应用指南》 | 城市轨道交通应结合实际制定BIM发展规划,建立全生命技术标准与管理体系,开展示范应用,逐步普及及推广,推动各参建方共享多维BIM信息、实施工程管理。 |

数据来源:公开资料整理

国内BIM软件市场上,以Autodesk、DassaultSystems、GRAPHISOFT、Tekla为代表的国外软件厂商依然在设计BIM软件领域占据绝对优势,国内企业的BIM应用软件都采用国外的Revit、Tekla等平台产品。但近几年国内BIM软件厂商由建造、施工BIM软件向协同协作端软件发力,不断将触角伸向产业链上下游,通过本地化产品和配套的技术服务支撑,取得了相当好的成绩。因BIM软件研发需要大量的资金投入,目前国内实力的BIM研发企业主要有广联达、鲁班、品茗等实力较大的软件厂商。

四、未来我国建筑信息化行业发展规模预测

近年来,在新科技的推动下,我国建筑行业正面临着行业重构,建筑信息化行业将迎来黄金发展期。具体来看,其一,高清晰度测量与定位技术能提升测量精度和速度;其二,下一代BIM5D技术提供未来的设计平台;其三,数字化协同和移动技术实现从办公室人员到现场人员无纸化办公。其四,物联网和高级分析技术协助进行智能的资产管理和决策。其五,不过时的设计和施工技术构建未来的建筑材料和施工方法。在这五大动力的强力推动下,未来建筑的数字化设计、组织与施工是大势所趋,中国建筑信息化行业必将迎来黄金发展期。

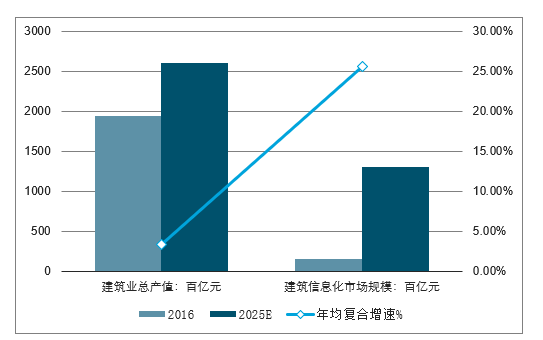

预计,在建筑信息化低渗透率叠加新科技浪潮驱动产业变革的背景下,中国建筑信息化市场前景极其广阔。现阶段发达国家建筑信息化投入占总产值1%,但随着新技术推动建筑行业工作效率提升,信息化投入比例将逐步提高,假设到2025年国内建筑信息化投入与发达国家目前水平相近,约为0.5%,“十三五”期间建筑行业总产值维持5%增速,随后几年增速降至2%,那么到2025年,我国建筑行业总产值将达到25.98万亿规模,而建筑信息化行业规模将高达1298.85亿元,建筑总产值年复合增速约为3.3%,而建筑信息化年复合增速高达25.66%,中国建筑信息化行业将迎来高速发展期。

2016-2025年中国建筑业及建筑信息化市场规模及增速情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑信息化行业市场全景评估及发展策略分析报告

《2024-2030年中国建筑信息化行业市场全景评估及发展策略分析报告》共十四章,包含2024-2030年建筑信息化行业投资机会与风险,建筑信息化行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国建筑信息化行业发展现状:需求和应用持续渗透,消费均价有所下降[图]](http://img.chyxx.com/images/2023/1027/4ad341223bfdba9adda3c49fea15697fa694e880.jpg?x-oss-process=style/w320)