进入21世纪,我国聚氨酯行业原料生产生产水平不断提高,2004年,我国MDI年产能仅万华化学20万吨,到2017年,MDI产能增加至343万吨;2018年,我国MDI的总生产能力将达到375万吨/年,稳居世界第一。不仅MDI,聚氨酯的其他种类原料产量均有较快的增长。

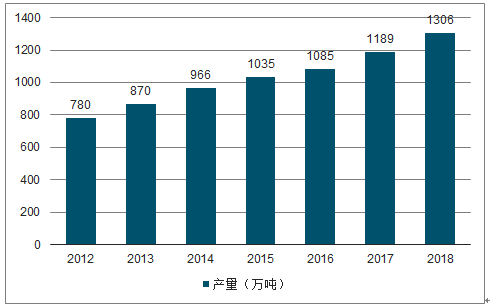

由于聚氨酯产品的优越性能以及节能环保的特性,其应用规模不断扩大,市场需求也将不断增加,我国聚氨酯产能不断扩张,我国聚氨酯产品(PU)产量增长迅速,2017年中国聚氨酯产量已经达到1189万吨,维持着7.28%的年复合增长率,产量仅位于三大合成材料(PP、PVC、PE)之后,而中国聚氨酯的产能根据上游最重要的两个原料的产能情况来看,2017年中国MDI的产能为343万吨/年,中国TDI的产能为84万吨/年。2018年,我国聚氨酯产品的产量将超过1300万吨。

2012-2018年中国聚氨酯产量及趋势

数据来源:公开资料整理

目前国内PU区域分布格局已逐渐形成四大板块:一是以上海为中心的长三角地区,该地区聚氨酯原料及其制品目前已占国内半壁江山;二是以广州为中心的珠三角地区,该地区是国内聚氨酯产品和外贸较为发达的地区;三是以葫芦岛为中心的环渤海和东北地区,这里最大的优势是化工基础雄厚,产业规划宏伟,聚氨酯产品品种多、产量大;四是以兰州为中心的西北地区,将形成下游聚氨酯产品产业链。

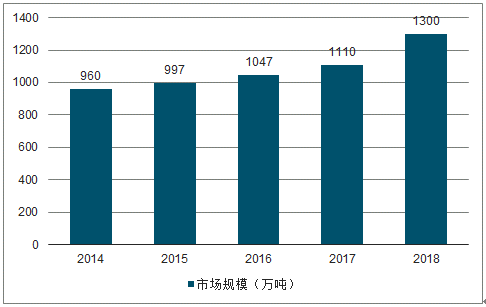

随着国民经济的高速发展,中国的聚氨酯消费规模提升速度也相当之快。2017年中国聚氨酯产品消费量达到1110万吨,较2016年增长约6%。目前中国建材、氨纶、合成革和汽车产量均居世界第一,国家大力实施建筑节能新政策、推广水性涂料等措施,都为聚氨酯产业带来巨大的市场机遇。2018年中国聚氨酯总消费量将达1300万吨。

2014-2018年中国聚氨酯市场消费规模及趋势

数据来源:公开资料整理

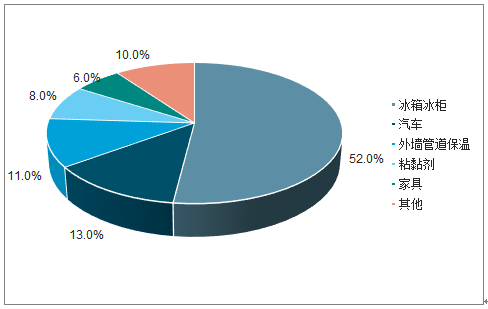

我国聚氨酯制品消费中排名前三的是聚氨酯泡沫、合成革浆料和涂料。聚氨酯泡沫塑料包括硬质聚氨酯泡沫塑料,软质聚氨酯泡沫塑料,其中的稳泡剂是聚醚改性硅油重要应用领域之一,是生产聚氨酯泡沫塑料的关键助剂。软泡与硬泡市场的变化将影响聚醚改性硅油的发展。聚氨酯泡沫材料应用非常广泛,主要应用在汽车工业、建筑、冷藏保温、家具等行业。

聚氨酯硬泡下游消费结构。

数据来源:公开资料整理

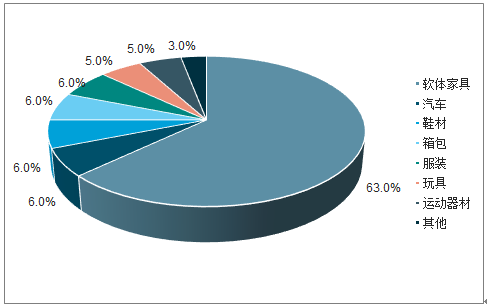

聚氨酯软泡下游消费领域

数据来源:公开资料整理

聚氨酯泡沫材料具有隔热、保温、防水功能,目前在国外建筑行业被普遍应用在建筑物的外墙工程。在欧美国家,硬泡材料在建筑行业的消耗所占的比例达到了50%。

目前我国的聚氨酯泡沫材料在建筑中的应用比例和发达国家相比还有很大差距,随着节能减排的日益推进,硬泡聚醚在新建建筑中的应用将加大占比。

随着中国等新兴国家经济发展的不断壮大,带动聚氨酯下游行业众多消费品的需求,国家政策对保温材料的有效刺激,也进一步推动聚氨酯市场扩大。此外,同时汽车拥有量的不断增长也推动了聚氨酯需求增长。随着中国经济的进一步发展,中国市场将成为最大的聚氨酯消费市场之一。

相关报告:智研咨询发布的《2019-2025年中国聚氨酯产品行业市场专项调研及投资全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医用热塑性聚氨酯行业市场全景调研及前景战略研判报告

《2024-2030年中国医用热塑性聚氨酯行业市场全景调研及前景战略研判报告》共八章,包含医用热塑性聚氨酯行业重点企业分析,医用热塑性聚氨酯行业趋势预测与投资风险分析,医用热塑性聚氨酯行业投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国聚氨酯产业链分析:聚氨酯产量规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)