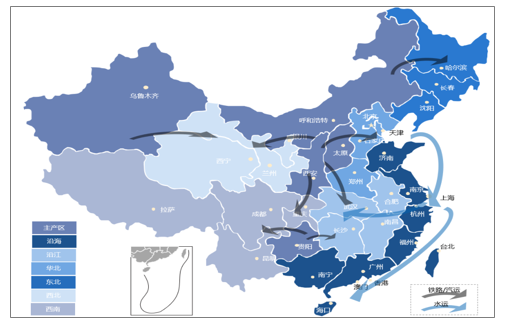

在全国范围内,目前煤炭的净调出省仅内蒙古、山西、陕西、贵州、新疆5省区,其中主要集中在晋陕蒙3省区,作为全国的煤炭主产区,除自身外主要供应沿海、沿江、华北、东北、西南省份;贵州为西南的煤炭主产区,主要供应西南地区,供给侧改革后贵州产量下降较快,已渐渐难以自足;新疆近年供需两旺,且由于地处偏远、运输不便,目前基本处于区域内自给自足状态,偶有余量供应甘肃等。根据以上煤炭供需及调运格局,我国的煤炭定价机制主要分为沿海/沿江、华北/西北、东北、西南、新疆5种。

首先,从纵向来看,对比全国各省市区2017年与2018年的煤炭产能,在除西藏、中国台湾外的30个省/自治区/直辖市中,仅内蒙古、山西、陕西、新疆4省区保持了千万吨以上级别的同比产量增长,4省2018年煤炭产量分别为9.3/8.9/6.9/1.9亿吨(同比分别增长0.47/0.39/0.54/0.23亿吨)。其余省市区中,广东、浙江、上海、天津、海南5省市目前已不产煤炭,除宁夏、黑龙江、云南、重庆、青海、广西有极少量增长外,其他省份的煤炭产量均同比下降。除晋陕蒙新的煤炭生产扩张趋势较为明显外,其他地区基本处于停滞或收缩。

由于2018年消费量暂时缺失,且煤炭消费量数据整体较为平稳(根据2018年国民经济和社会发展统计公报,煤炭消费量仅增长1.0%),我们以2017年煤炭消费量与2018年煤炭产量之差测算各省的供需缺口。另外,由于折算系数不同,各省市区的煤炭消费量合计(43.5亿吨)与全国口径(38.6亿吨)存在差异,我们取0.886的系数对各省市区的口径进行折算,折算后2017年煤炭消费量合计38.6亿吨,与2018年煤炭产量合计35.5亿吨,差异主要来自进口煤(根据海关总署,2018年进口煤及褐煤2.8亿吨)及少量的统计口径差异。

全国仅内蒙古、山西、陕西、贵州、新疆5省区为煤炭净调出省,合计净调出约15.7亿吨煤炭。其中内蒙古、山西、陕西3省区为全国的煤炭主产区,除自身外主要供应沿海、沿江、华北、东北及西南省份,年净调出量分别为5.8/5.1/4.5亿吨,合计约15.4亿吨;贵州为西南的煤炭主产区,主要供应西南地区,供给侧改革后贵州产量收缩较快,已渐渐难以自足;新疆近年供需两旺,且由于地处偏远、运输不便,目前基本处于区域内自给自足状态,偶有余量供应甘肃西部和青川渝。

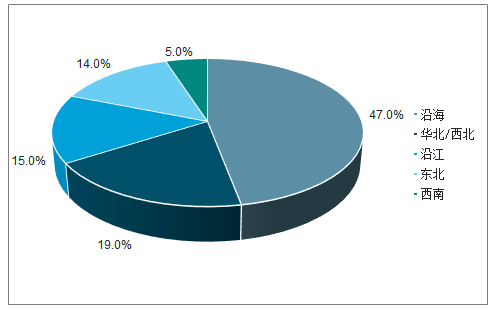

根据2017年煤炭消费量数据和2018年产量数据,晋陕蒙黔新5省区净调出约16亿吨煤炭,其他地区净调入约19亿吨煤炭,缺口主要由进口煤填补。在煤炭净调入地区中,根据煤炭供需及调运格局,将其划分为沿海(缺口8.8亿吨)/沿江(缺口2.9亿吨)、华北(缺口3.1亿吨)/西北(缺口0.4亿吨)、东北(缺口2.6亿吨)、西南(缺口1.0亿吨)区域。

沿海/沿江区域的煤炭净调入量约占全国的六成

数据来源:公开资料整理

沿海/沿江地区供需缺口合计约11.7亿吨(占总调入量的62%),主要由内蒙古西部、山西、陕西“三西”地区的外调煤炭及进口煤供应,其中“三西”地区的外调路径主要是通过西煤东运铁路“北通路”+水运“海进江”的铁水联运,此外还有瓦日线/石太线/太焦线等“中通路”、陇海线/宁西线等“南通路”、京广线/京九线等纵向铁路干线,京杭大运河等河运以及汽运等起到补充作用。

西煤东运“北通路”主要包括大秦线/朔黄线/蒙冀线3条煤运干线,2018年完成货物运量分别为4.51/3.16/0.54亿吨,合计约8.21亿吨。除少量煤炭在铁路沿线销售,绝大部分煤炭均经铁路运至秦皇岛/黄骅港/曹妃甸/京唐港等北方港口下水,然后海运至沿海省份,或至长江口再通过江运至沿江省份。根据调查数据显示,2019年上半年北方七港的煤炭下水量为3.8亿吨(2018年为7.1亿吨),同比+9.4%,年化近8亿吨。这部分煤炭约占全国煤炭跨省调运量15--616亿吨的一半,因此其在北方港口中转时形成的以秦皇岛/环渤海煤价为基准的煤价体系,是全国范围内最具有影响力的动力煤定价体系。

我国煤炭分区域定价及各区域主要运输途径

数据来源:公开资料整理

华北/西北地区的煤炭供需缺口合计约3.6亿吨(占总调入量的19%),主要由“三西”地区通过铁路/汽运调运,以“坑口+运费”的方式形成到厂价格。东北地区的煤炭供需缺口合计约2.6亿吨(占总调入量的14%),主要由蒙东地区的褐煤(呼伦贝尔、通辽、锡林郭勒、赤峰均有褐煤矿)通过铁路调运至黑吉辽三省,亦以“坑口+运费”的方式形成到厂价格。由于褐煤的热值较低,因而坑口价较低,从经济性考虑单吨运费不宜过高,同时考虑到褐煤易自燃,与烟煤相比运输半径较短(通常不超过600公里),因此其在东北地区形成了区域性定价。西南地区的煤炭供需缺口合计约1.0亿吨(占总调入量的5%),主要由陕西、贵州等主产区通过铁路/汽运调运,由“坑口+运费”的方式形成到厂价格,由于运距较长,该区域的电煤到厂价格偏高。

新疆地区的煤炭产量增长较快,同时由于较低的能源价格和电价,吸引了高耗能产业迁入,煤炭消费量增长亦较快。由于地处偏远地带,煤炭基本供需平衡,因此自成一体形成了区域性定价。

一、“两湖一江”

“两湖一江”地区煤炭供需缺口约2.6亿吨(占总调入量的14%),浩吉铁路开通后,无需通过北方港口中转,其在全国煤炭定价体系中的地位将提升。西南地区的1.0亿吨调入量(占总调入量的5%)亦有望通过与浩吉连接的铁路或长江中上游的水运受益。未来荆州煤港的煤炭定价或将影响这近2成(含进口)的煤炭供需缺口,而北方港口的煤炭调运量或将下降,其影响的煤炭外调量(含进口)或将从超6成降至不到5成。

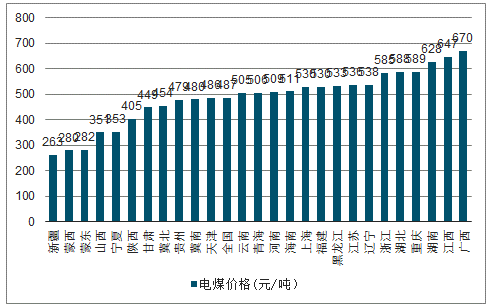

“两湖一江”(湖南、湖北、江西)地区是浩吉铁路直接途经的下游煤炭承接省,三省的电煤到厂价格位列全国最高梯队(除广西外)。安徽省和西南地区(四川、重庆)的煤价亦偏高,未来亦有望通过与浩吉连接的铁路或长江中上游的水运,间接受益于浩吉铁路的开通。

浩吉铁路的远期设计运力2亿吨,“两湖一江”地区供需缺口2.6亿吨(占总调入量的14%),超过了浩吉铁路的设计运力,若再考虑到西南地区的1.0亿吨调入量(占总调入量的5%),若不定价过高,浩吉铁路有望较快打满运力。

湘鄂赣电煤价格几为全国最高(元/吨,Q5000)

数据来源:公开资料整理

由于浩吉铁路运输时间在3天以内,而海进江需要近1月,因此只要通过浩吉铁路运输的价格与海进江打平,即具有竞争优势。我们以陕北煤矿为例,测算其海进江(大秦线)与浩吉铁路的运输成本差异。

浩吉铁路现行运费已公布:江陵以北((含江陵))为为40.2024元//吨公里;江陵--岳阳((含岳阳)),40.184元//吨公里;岳阳以南40.174元//吨公里。海进江情况下,通过矿区专用线,经神木北接入神朔线,经神朔线、北同蒲线、大秦线发运至秦皇岛港,加上港杂费及海进江运费,至荆州港合计运费测算约327元/吨(含税)。

浩吉铁路情况下,经矿区专用线、靖神铁路、浩吉线至荆州港,靖神铁路233公里(陕煤矿距离平均在175公里),靖边到江陵港1062公里,假设靖神铁路定价与浩吉铁路相同,均为0.2024元/吨,预计经浩吉铁路运至荆州港全程运费测算约5295元/吨(含税)。

浩吉铁路与“大秦线+海进江”相比,节约运输成本约30元/吨。

按目前暂行运价,浩吉铁路对比“海进江”运至湖南的优势较湖北有所削弱,而运至江西浩吉已无优势

单位:元/吨 | 湖北(荆州) | 湖南(岳阳) | 江西(吉安) |

浩勒报吉里程公里 | 1260 | 1428 | 1837 |

靖边里程公里 | 1028 | 1196 | 1605 |

单价元/吨公里 | 0.2024 | 0.184 | 0.174 |

浩勒报吉起运运费 | 255 | 263 | 320 |

靖边起运运费 | 208 | 220 | 279 |

与浩勒报吉-湖北运费差 | - | 8 | 65 |

与靖边-湖北运费差 | - | 12 | 71 |

海进江江运费差(与运至湖北比) | - | -5 | -10 |

与浩勒报吉-湖北运费差(考虑江运费) | - | 3 | 55 |

与靖边-湖北运费差(考虑江运费) | - | 7 | 61 |

靖边起运与海进江差距 | 31 | 24 | -30 |

数据来源:公开资料整理

二、未来趋势

浩吉铁路从蒙西和陕北两大主产区南下后,进入湖北行至荆州时,将首次与长江交汇,由于水运较铁运更具有成本优势,若铁运至荆州后转为水运,顺江而下到达“两湖一江”的其他电厂,将成为经济性与便捷性的中和之选。

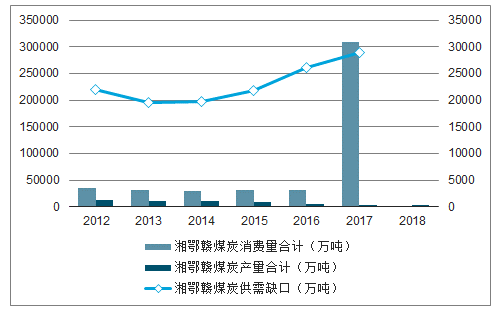

“两湖一江”煤炭供需缺口逐年扩大

数据来源:公开资料整理

目前陕煤化集团与湖北能源各50%股权合资建设荆州煤炭铁水联运储配基地(下简称“荆州煤码头””或“荆州煤港”)),该项目为浩吉铁路规划配套集疏项目,通过铁路专用线与浩吉铁路相连,通过铁水联运向湖北、江西、湖南及安徽等供应煤炭,为浩吉铁路重要的煤炭中转节点。根据湖北能源2014年8月公告,该项目规划煤炭中转能力5000万吨/年,煤炭静态堆存能力500万吨,配煤加工能力1000万吨/年。

目前在建并预计2020年中投入使用的为一期工程,拟新建散货泊位6个,并配套建设铁路专用线及煤炭堆场,形成煤炭中转量2000万吨/年,煤炭静态堆存能力200万吨。未来煤炭经浩吉铁路运至荆州煤码头中转时的定价,或将类比西煤东运中北方港口的定价,在整个华中地区煤炭定价体系中被赋予一定的权重。

从供需缺口的口径来测算浩吉铁路对煤炭定价体系的影响,未来有“两湖一江”(若考虑荆州煤码头可覆盖安徽,影响区域将扩展至整个沿江区域)和西南地区合计近22成(含进口)的煤炭供需缺口将受到荆州煤港的煤炭定价影响。而北方港口的煤炭调运量或将受此影响而下降,以秦皇岛港煤价为代表的北方港口定价影响的煤炭外调量(含进口)或将从超6成降至不到5成。

而从煤炭下水量的口径来来测算影响,北方环渤海的主要煤运港口中,秦皇岛港、黄骅港、曹妃甸港(国投/曹二期/华能合计2亿吨设计能力,若加上华电曹妃甸,为2.5亿吨设计能力)等下水量均在2亿吨/年左右,京唐港(老港/国投/36-40#码头)略超1亿吨/年。在北方七港近8亿吨煤炭下水量中,估计有1亿吨左右的存量是“两湖一江”客户,未来这部分运量或许会挪至浩吉,且由于华中地区煤运不畅、议价能力较弱,这部分客户市场煤采购占比判断较高,所以我们判断未来荆州煤港的煤炭报价在市场中的地位或将提升。

荆州煤码头远期设计能力5000万吨/年,与环渤海港口的设计能力相比虽较小,但与湖北省内的武汉新港林四房港区、宜昌枝城港、襄阳余家湖港,以及规划的湖南省华容煤炭铁水联运储配基地等华中江内港口相互影响,或可承接更多北方七港的煤炭下水量,未来秦皇岛港动力煤报价在价格体系中的地位将降低,荆州煤港的煤炭报价在价格体系中的地位会增强。

未来,当浩吉铁路上量,以及荆州煤码头投入使用之后,江内自身的库存和天气等将更直接成为江内煤价短期波动的因素。事实上,当荆州煤港报价的地位提升后,江内的价格将更少受到北方港口的价格、库存和天气,以及沿海六大电厂的日耗、库存、可用天数等非本区域的因素影响,而更多地回归自身区域的因素,如江内自身的库存和天气、华中地区的气温和日耗等,煤价的波动将更贴近各区域自身的供需状况和区域内运输情况。

相关报告:智研咨询发布的《2019-2025年中国煤炭运销行业运营态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。