高空作业平台是满足高处作业的需要而设计和生产的一类专用设备,它可以将作业人员、工具、材料等通过作业平台举升到指定位置进行各种安装、维修操作,并为作业人员提供安全保障。高空作业平台下游应用广泛,具有产品技术密集及附加值高等特点。下游主要包括建筑、船舶制造、飞机制造、钢结构安装及检修、建筑物装修及清洗、军事工程、仓储物流、机场及车站服务等领域。

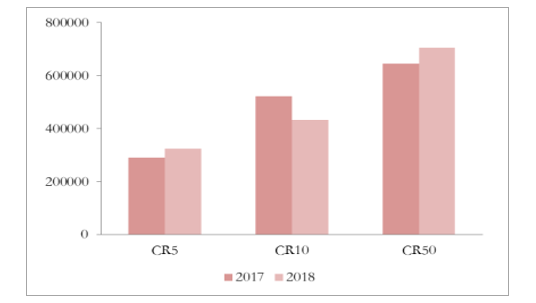

2015年全球租赁市场高空作业平台保有量约112万台,同比增速8%;2016年全球租赁市场高空作业平台保有量约117万台,同比增长约4.5%。国际市场上,北美、西欧和日本是高空作业平台的主要生产国。美国的Terex和JLG、加拿大的Skyjack、法国的Haulotte,和日本的Aichi几家规模较大,位列全球前五强。2018年前50强设备保有量为705882台,同比增长9.4%。其中,前5强设备保有量为324855台,同比增长11.6%(比2017年的31.1%略有回落)占前50强的比例没有太大变化(2017年为45.1%,2018年为46%),集中度较高。近年来全球前50强的设备保有量约占整个租赁设备市场的一半,我们推算,2018年全球租赁市场保有量超140万台。

2018年全球高空作业平台前50强设备保有量稳定增长

数据来源:公开资料整理

从成熟市场日本的发展历程来看,AWP的渗透周期较长。日本的高空作业平台产量从2000年到2008年实现了高速增长,期间日本建筑业就业人数不断减少,从业人员平均薪酬不断攀升,整个成长期长达8年,加上前期的市场导入,总的渗透周期在15年以上。因此AWP渗透率的提升虽与建筑业从业人数减少及薪酬水平提升有关,但两者之间并非充要条件关系。

日本建筑业就业人数

数据来源:公开资料整理

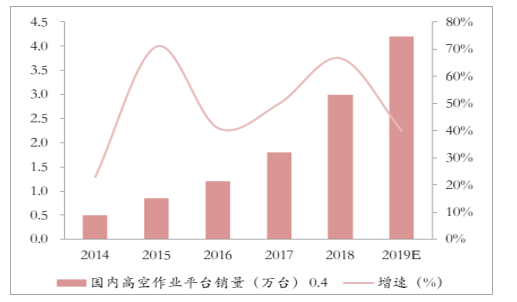

2013年至今国内AWP年均复合增速约45%,目前仍处于高速成长期。2013-2018年国内AWP年均复合增速约45%,2018年行业销量达3万台,行业处于加速渗透的快速成长期;从租赁商的出租率来看,2017年近一半租赁商出租率处于70%-89%的较高水平,行业平均出租率达73.6%,2018年平均出租率进一步上升3.6%至77.2%,出租率维持在高位验证国内AWP终端需求持续旺盛,行业整体租金水平略有下降。

国内高空作业平台销量及预测

数据来源:公开资料整理

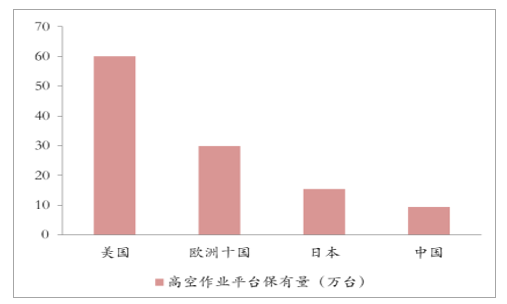

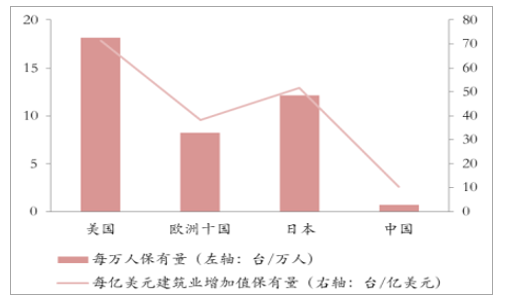

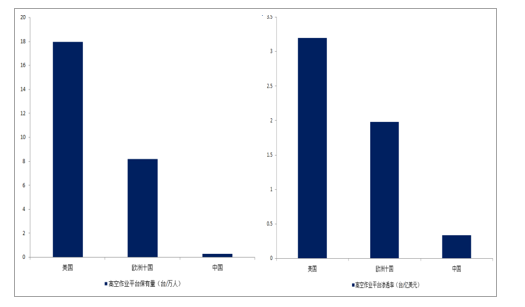

全球AWP需求稳定增长,国内市场渗透率仍较低。在全球建筑业产值增长、行业渗透率提升及更新需求的驱动下,全球AWP保持稳定增长,预计未来5年将保持7.4%的复合增速。2018年中国AWP保有量约9.5万台,相比美国的60万台、欧洲十国的30万台还有较大差距,从人均保佑量来看,中国每万人保有量仅0.7台,远低于美国的18.2台及欧洲十国的8.2台,每亿美元建筑业增加值对应的保有量也明显低于欧美,因此在安全性、经济性、高效率的驱动下,国内AWP市场渗透率将会有较大提升空间,未来3-5年有望继续保持40%左右的高速增长。

中国与主要国家和地区AWP保有量对比

数据来源:公开资料整理

国内AWP渗透率仍较低

数据来源:公开资料整理

两大巨头JLG与Terex全球遥遥领先,国内品牌鼎力和星邦发展迅猛。JLG与Terex两大巨头继续保持巨大的领先优势,国产品牌中鼎力和星邦发展势头迅猛,国内AWP龙头鼎力排名首进全球前10,名次多年保持快速提升,鼎力2018年营收增速达49%,是前10强中增速最高的品牌,湖南星邦重工位居第19,2017年排名第26,其营收2018年增长速度超120%,是前20强提升幅度最大的品牌。

2018年全球高空作业平台10强榜单

数据来源:公开资料整理

AWP全球集中度较高,国产品牌鼎力一支独秀,中联有望成为行业黑马。2018年全球前20强营收合计102.5亿美元,其中前5强营收合计70.6亿美元,占前20强的比例高达68.9%;全球租赁企业前50强2018年设备保有量70.6万台,同比增长9.4%,其中CR5设备保有量32.5万台,CR10设备保有量43.3万台,分别占比46.0%、61.4%。因此,全球范围内,AWP的市场集中度较高。国产品牌除了鼎力外,近年来星邦、临工、徐工、柳工、中联等众多企业也加大研发和市场拓展的力度,处于行业第二梯队,租赁商约70%的设备保佑量在100台以下,集中度不高,未来随着市场规模的不断扩展,还将有不少传统制造企业涌入该行业,国产品牌间的竞争存在很大变数。

全球前5强营收占20强的比例较高

数据来源:公开资料整理

全球AWP租赁企业保有量情况

数据来源:公开资料整理

中国高空作业平台市场未来至少存在5-10倍成长空间

我国高空作业平台发展较晚,国内市场对行业认识度不高,高空作业平台产品没有被广泛应用,大量高空作业仍以使用脚手架为主,或以叉车替代,少数情况下甚至用起重机顶部安装一个平台框来达到高空作业的目的。2016年我国市场上的高空作业平台约为4-5万台,而美国租赁设备市场保有量已拥有超过56万台高空作业平台,是我国11-14倍。美国高空作业平台人均保有量超过18台每万人,欧洲人均保有量约8.2台每万人,高于中国人均保有量0.3台每万人约20-60倍。美国高空作业平台产品渗透率(设备台数与GDP之比)约3.2台每亿美元,欧洲产品渗透率1.98台每亿美元,高于中国产品渗透率0.34台每亿美元约5-10倍。对标欧美,无论从总保有量、人均保有量还是产品渗透率来看,中国高空作业平台市场未来至少存在5-10倍成长空间。

中国高空作业平台市场成长空间巨大

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国高空作业平台产业运营现状及发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高空作业平台行业市场全景调查及投资潜力研究报告

《2024-2030年中国高空作业平台行业市场全景调查及投资潜力研究报告》共十四章,包含高空作业平台行业发展趋势与投资战略研究,2024-2030年高空作业平台行业市场策略分析,行业发展趋势及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国高空作业平台行业重点企业-华铁应急分析:华铁应急业务规模和经营业绩大幅增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)