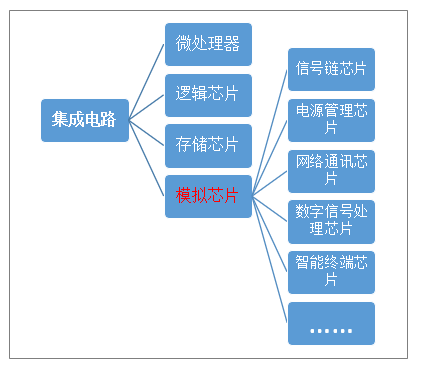

集成电路产品依其功能,主要可分为模拟芯片(Analog IC)、存储器芯片(Memory IC)、微处理器芯片(Micro IC)、逻辑芯片(Logic IC)。模拟芯片是处理连续性的光、声音、速度、温度等自然模拟信号。模拟芯片作为连接上述各类物理信息与数字电子系统的媒介,同时需要制造工艺、电路设计和半导体组件物理的相互配合,在芯片效能及成本上寻求最优化,由于其决定了产品最终呈现质量,因此更为注重组件的特性如可靠度、稳定度、能源转换效率、电压电流控制能力等。

模拟芯片产品类型按照功能主要分为信号链路芯片和电源管理芯片两类。信号链路芯片主要功能有模拟信号的放大、变频、滤波;电源管理芯片主要功能有降压、升压、稳压、电压反向。

模拟芯片广泛应用于电脑手机、LED照明、家用电器、智能家居、消费类电子等领域。

模拟芯片分类示意图

资料来源:智研咨询整理

模拟芯片增速较为稳定,且属于集成电路增速较快的细分领域。模拟芯片下游市场广泛,产品较为分散,不易受大产业景气波动影响,市场增长较为稳定。

模拟芯片细分品类多,产品生命周期长,更依赖于工程师经验。模拟芯片是用于处理图像、声音、温度等真实生活中模拟信号的芯片,起到媒介作用,将物理信息与数字系统连接起来,需要电路设计、制造工艺和半导体组件的配合。

由于模拟芯片应用广泛、标注化程度低,因此EDA等辅助工具不如逻辑芯片成熟,在设计过程需要根据成本、性能进行调整和妥协,追求的是高信噪比、高可靠性、高稳定性、低功耗、能源转换效率、电压电流控制能力等,这更依赖于研发团队的经验积累。 模拟芯片与数字芯片的对比

模拟IC | 数字IC | |

下游需求 | 下游需求分散,工业、汽车、消费电子、各类接口均有涉及 | 下游需求集中,以服务器和消费电子为主 |

产品特点 | 细分种类多,数量多,单品规模小 | 细分种类较少,标品多,产品聚焦 |

性能指标 | 信噪比、可靠度、稳定度、能源转换效率、电压电流控制能力 | 运算速度、成本 |

生命周期 | 下游耐用可靠为主要需求,产品生命周期较长,汽车工业类产品生命周期7年以上 | 下游性能为主要需求,摩尔定律驱动性能提升,生命周期为2-3年 |

盈利状况 | 单一产品出货量较小,毛利率相对稳定(35%-60%),人均年创造营收30-50万美元 | 单一产品出货量巨大,毛利率波动大,两极分化(头部55%-65%),人均年创造营收60-75万美元 |

工艺供给 | 使用成熟制程或特色工艺,使用8寸晶圆产线讲究工艺与设计结合 | 为实现性能,产品紧跟先进制程工艺,制程要求较高同时良好的规模效应使用12寸晶圆产线 |

竞争格局 | 竞争格局相对分散,2017年全球模拟龙头T1市占率仅为18%,前三市占率33% | 竞争格局相对集中,2016年DRAM前三市占率95.3%,数字基带前三市占率86.8% |

国产替代 | 处于发展初级阶段,国内企业与国外企业差异巨大 | 国内企业如华为海思、长江存储已实现突破 |

技术研发 | 讲究技术积累,依赖设计人员经验积累,EDA辅助工具相对较少 | 借助EDA设计工具以及IP核授权可实现快速发展 |

资料来源:智研咨询整理

在现今的电子产品中,模拟芯片几乎无处不在。从展览会场中的大型视频广告牌、视频监控系统、LED展示板、医疗设备、交通运输系统,到高清电视等,都涵盖了包括运算放大器、LED背光驱动、音视频驱动、模数/数模转换器、接口电路等在内的多种模拟芯片。

基于终端应用范围宽广的特性,模拟芯片市场不易受单一产业景气变动影响,市场波动幅度相对较小。

2018年,全球模拟芯片2018年市场规模为588亿美元,较2017年同比增长10.80%,增速明显高于微处理器、逻辑芯片等其他芯片种类。

2015-2018年全球模拟芯片市场规模与增长情况

资料来源:WSTS、智研咨询整理

目前全球模拟芯片排名前十的企业主要为TI(德州仪器)、ADI(亚诺德)、Skyworks(思佳讯)、Infineon(英飞凌)、ST(意法半导体)、NXP(恩智浦)、Maxim(美信)等国际芯片供应商。

2018年全球主要模拟芯片厂商营收及生产模式

公司名称 | 地区 | 18Y营收 (亿美元) | 成立年份 | 生产模式 |

德州仪器 | 美国 | 157.84 | 1954 | IDM |

ADI | 美国 | 62.01 | 1965 | 60%IDM+40%代工外包 |

Skyworks | 美国 | 38.68 | 1962 | IDM+代工外包 |

英飞凌 | 德国 | 90.50 | 1999 | IDM+代工外包 |

意法半导体 | 瑞士 | 96.64 | 1988 | IDM |

NXP | 荷兰 | 94.07 | 2006 | IDM+代工外包 |

Maxim | 美国 | 24.80 | 1983 | IDM+代工外包 |

安森美 | 美国 | 58.78 | 1999 | IDM |

瑞萨 | 日本 | 68.50 | 1954 | IDM+代工外包 |

MPS | 美国 | 5.82 | 1997 | 代工 |

矽力杰 | 中国 | 3.08 | 2008 | 代工 |

圣邦微 | 中国 | 0.83 | 2007 | 代工 |

致新 | 中国台湾 | 1.48 | 1996 | 代工 |

Diodes | 美国 | 12.14 | 1959 | IDM |

昂宝 | 中国 | 1.57 | 2008 | 代工 |

PI | 美国 | 1.23 | 2000 | 代工 |

资料来源:智研咨询整理

模拟芯片是电子产品的必需品,市场规模持续增长,2018年全球模拟芯片占全球半导体市场比例为12.2%。中国模拟芯片市场占全球比例超过50%,且市场增速高于全球平均水平。

根据智研咨询发布的《2020-2026年中国模拟芯片行业市场现状调研及发展趋向分析报告》数据显示:2018年中国模拟芯片行业市场规模达到了2273.4亿元,同比增长6.23%,近五年复合增速为9.16%。

2012-2018年中国模拟芯片行业市场规模统计及增长情况

资料来源:工信部、智研咨询整理

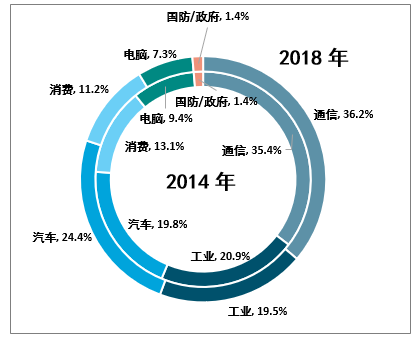

模拟芯片下游应用市场分布广泛,通信和汽车占比不断提升。模拟芯片广泛应用于无线通信、汽车、工业、消费电子、电脑等领域。其中,通信和汽车占比提升较为明显。2018年,模拟芯片在通信领域的应用占比达36.2%,较2014年提升0.8个百分点;汽车应用占比达24%,较2014年提升4.6个百分点。

2014-2018年模拟芯片应用领域占比变化

资料来源:智研咨询整理

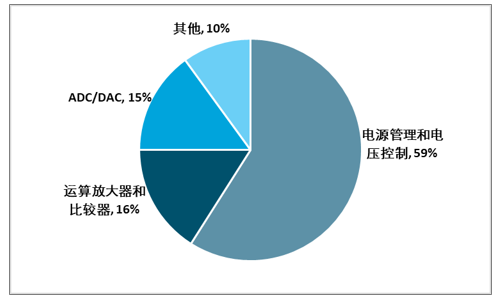

按具体功能分,电源管理类和电压控制类模拟芯片占比接近60%,是最重要的市场。电源管理是将电源电压维持在可接受限度内,因为电压的过度变化可能对电子设备有害。电源管理可用于各种应用,从计算机和智能手机到汽车和发电厂。其次,运算放大器和比较器合计占比达16%、ADC/DAC占比达15%。

2018年模拟芯片细分产品占比信息

资料来源:智研咨询整理

过去国内模拟集成电路企业由于起步较晚、工艺落后等因素,在技术和生产规模上都与世界领先企业存在着较大的差距。

近年来,掌握世界先进技术的本土模拟集成电路企业的崛起使中国高性能模拟集成电路水平与世界领先水平的差距逐步缩小,不仅填补了国内高端模拟芯片的部分空白,在某些产品领域甚至超越了世界先进水平,呈现出良好的发展势头。国内模拟集成电路企业经过数年发展,技术经验不断积累,产品种类不断丰富,品牌知名度和市场认知度不断提高,管理和服务更加趋于完善,本地支持的优势开始展现,市场前景较为乐观。

预计未来几年里,中国模拟芯片市场将呈现本土企业竞争力不断加强、市场份额持续扩大的局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国模拟芯片行业市场全景评估及发展前景研判报告

《2024-2030年中国模拟芯片行业市场全景评估及发展前景研判报告》共十二章,包含中国模拟芯片行业典型项目投资建设深度解析,中国模拟芯片行业投资分析及风险提示,2024-2030年中国模拟芯片行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。