一、塔机行业发展现状

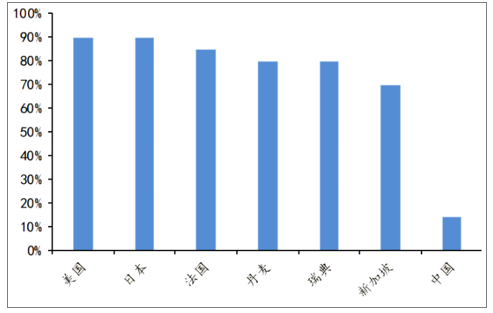

随着劳动力成本增加、技术发展完善以及国家政策大力扶持,近年我国装配式建筑进入快速发展阶段。新建装配式建筑面积占城镇新建建筑面积比例由2015年的4.7%快速提升至2018年13.9%,仍与世界主要国家70%以上的装配化率差距较大。

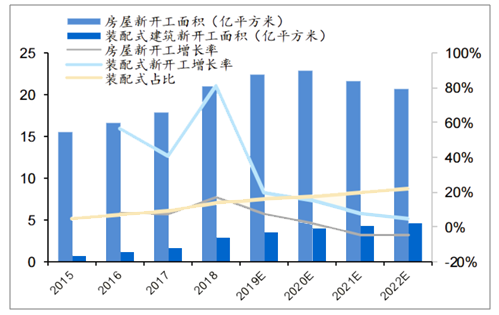

2018年我国装配式建筑新开工面积达2.9亿平方米,同比增长81%(占新开工面积13.9%),保守预测下,预计2019~2021年国内房屋新开工面积分别为22.4/22.8/21.7亿平米,装配式建筑新开工面积分别为3.5/4.0/4.3亿平米,装配式建筑占比为15.5%、17.5%、19.9%。

预测装配式建筑新开工面积占比为15.5%、17.5%、19.9%

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国塔机行业市场专项调研及投资前景预测报告》

我国的装配化率与世界主要国家差距较大

数据来源:公共资料整理

各地装配式建筑政策汇总,60%地区提出2020年实现装配式建筑占比超过15%

积极型 | 占比21% | 明确提出到2020年实现装配式建筑占比达到30%以上的目标上海、北京、山东、浙江、江西、四川等 |

稳健型 | 占比38% | 制定试点示范期,到2020年实现装配式建筑占比达到15-20%以上吉林、天津、河北、重庆、江苏、安徽、福建、湖北、广东、广西、贵州等 |

迟缓型 | 占比41% | 没有明确阶段性目标,或目标与国家一致,到2020年实现15%辽宁、内蒙古、河南、陕西、宁夏、湖南、云南、海南等 |

数据来源:公共资料整理

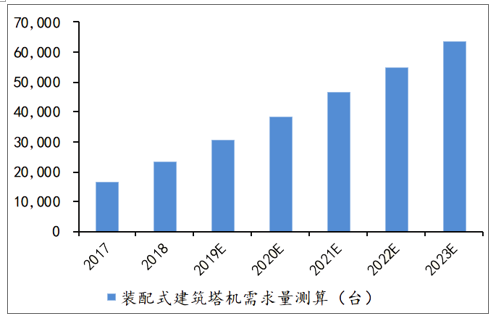

装配式建筑快速发展带来中大型吨位需求旺盛。传统现浇中塔机主要吊装重量较小的钢筋水泥等,使用机型一般在60-100顿米范围内。在装配式建筑中,塔吊主要吊装预制件,预制件重量大,其适用的机型范围一般在200-500顿米;而且装配式建筑中塔机占用时间较长,其覆盖的有效区域减少,同样的开工面积需要更多的塔机,因此装配式建筑的快速发展将带来大量中大型吨位塔机需求。预测2019-2021年装配式建筑带来的塔机需求为3/3.8/4.7万台。

2019-2021年装配式建筑带来的塔机需求为3/3.8/4.7万台

数据来源:公共资料整理

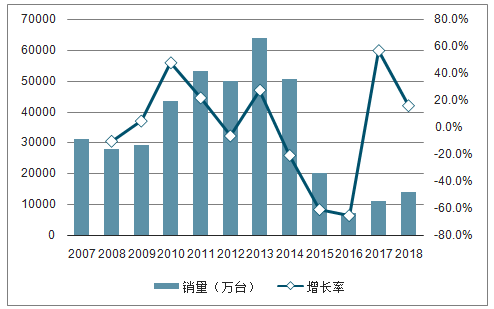

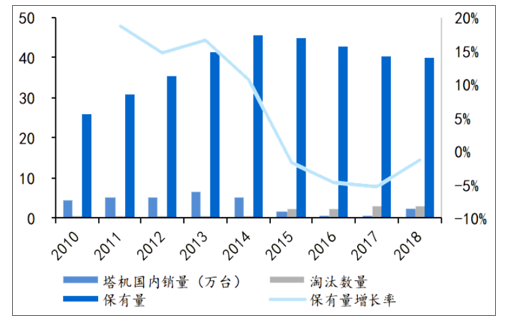

塔机行业开始复苏,迈入新一轮景气周期。2004-2013年是我国塔机发展的黄金十年,年销量从8255台大幅增加至63684台,年均复合增速高达62%。2013年后,塔机的销量出现断崖式下滑,2016年销量仅7000台,行业过剩产能得到充分消化,到2017年行业开始复苏,销量回升至1.1万台,2018年销量进一步回升至1.4万台,塔机开始步入新一轮的景气周期。

塔机销量2016年触底反弹,步入新一轮景气周期

数据来源:公共资料整理

塔机保有量近5年出现下滑趋势

数据来源:公共资料整理

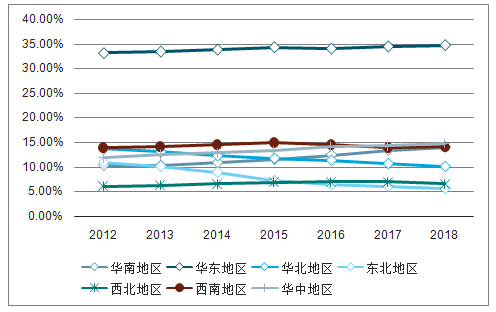

中国塔吊行业需求主要分布在经济发达地区,原因主要是该地区经济发展较快,各项工程建设项目较多,市场需求量较大;值得注意的是,近年来,东北地区、华北地区塔吊销售收入比重下降较为明显,华南地区、华中地区塔吊销售收入比重上升较为明显。

2012-2018年中国塔吊行业各区域销售收入比重(单位:%)

数据来源:公共资料整理

二、塔机行业竞争格局

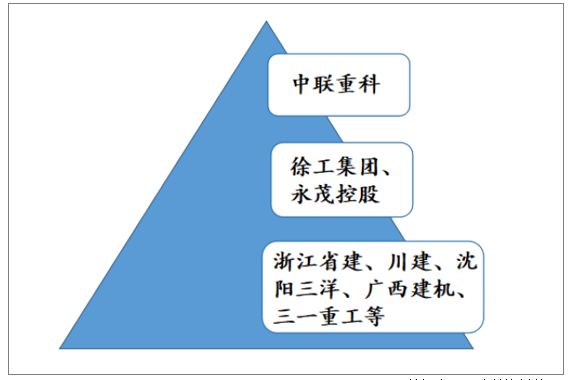

塔机行业集中度持续提升,中联重科塔机全球领先,国内龙头地位稳固。2012年塔机企业有300多家,随着行业景气度下滑,一些小型塔机制造企业逐渐退出,现在只剩下70多家。在2018年全球塔机制造商10强榜单中,中联、徐工、永茂三家中国企业入围,中联重科位居第三,仅次于马尼托瓦克-波坦及利勃海尔。2018年中联重科塔机销量超4000台,市场份额约37%,是国内第二徐工的3倍。预计2019年塔机的市占率将达到40-50%,中大塔机更高占到50-60%。

中联国内销量市占率接近40%

数据来源:公共资料整理

2018年全球塔机制造前十

排名 | 公司 | 国家 | 成立时间 |

1 | 马尼托瓦克-波坦 | 美国 | 1928 |

2 | 利勃海尔 | 德国 | 1949 |

3 | 中联重科 | 中国 | 1992 |

4 | 法福克集团 | 马来西亚 | 1923 |

5 | 沃尔夫 | 瑞士 | 1854 |

6 | 科曼萨 | 西班牙 | 1962 |

7 | 特雷克斯 | 美国 | 1925 |

8 | 徐工集团 | 中国 | 1989 |

9 | 永茂控股 | 中国 | 1992 |

10 | RAIMONDI | 意大利 | 1863 |

数据来源:公共资料整理

受装配式建筑快速发展、下游租赁商集中度提升影响,塔机行业集中度将持续提升。装配式建筑使用中大吨位塔机,质量要求较高,行业准入壁垒高,随着装配式建筑渗透率提升,中小厂商加速淘汰;下游租赁商数量从2014年的1.2万家缩减至2018年的7000家,集中度也提升明显,大型租赁商与大型制造商配对,满足其对产品的品质和安全性的要求,提升自身竞争能力,会进一步推动塔机生产制造行业集中度的提升,以中联为首的龙头企业未来市场份额会有较大提升空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国塔机行业市场发展态势及前景战略研判报告

《2024-2030年中国塔机行业市场发展态势及前景战略研判报告》共十四章,包含中国部分塔机企业运行现状分析,2024-2030年中国塔机行业市场发展预测分析,2024-2030年中国塔机行业市场投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)