医美是包含多重属性、多学科群的行业,是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。常见手术类项目包括,眼睑整形术、隆鼻、丰胸、面部重塑;常见非手术类包括光疗、玻尿酸注射、冷冻等。与医疗美容对应的是生活美容,包括形象设计与美妆、皮肤护理、美甲美体塑身等,两者的区分以是否破损真皮层为标准。

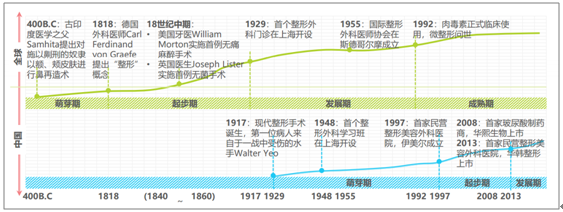

在我国,现代整形手术起始于1929年,以上海首个整形外科门诊为标志。1997年伊美尔成立,预示着民营医疗开始切入整形美容市场。随后华熙生物、华韩整形上市,美莱、伊美尔等医院的扩张,我国医疗美容行业步入发展期。2015年,受颜值经济影响,医疗美容市场异常火热进入爆发性成长期,不仅为从业者带来了巨大商机,也引发了许多社会问题。2018年,据传言合规与黑机构共有近5万家,大小机构均面临盈利难等问题,市场正式进入洗牌阶段,医美也成为了大众消费品。

全球医疗美容行业发展历程示意图

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国医美行业市场运营态势及未来前景预测报告》

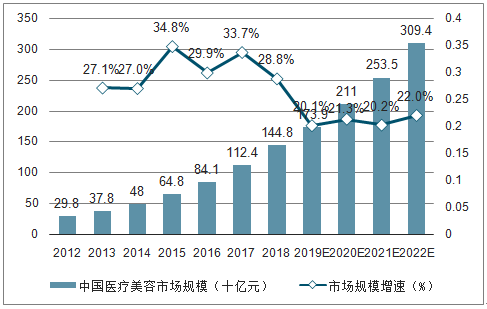

预测2019年中国医疗美容市场规模将达到1739亿元,增速减缓至20.1%。2013-2017年,医美行业为高速发展阶段,大量机构涌现以满足消费者需求,2015年受社交媒体网红文化影响,消费者数量及需求进一步提升。2018年为行业转折点,大量中小机构面临盈利难等问题。市场呈现供需不匹配状态(消费者与从业人员在项目、沟通、服务等环节的不匹配)。一面是新增消费者量下降,且需求旺盛的消费者难以找到合适机构与医生;另一面是大量中小机构因医疗、运营人才缺失导致的新客不足、老客流失等问题;因此市场增速缓慢下滑。

2012-2022年中国医疗美容市场规模

数据来源:公共资料整理

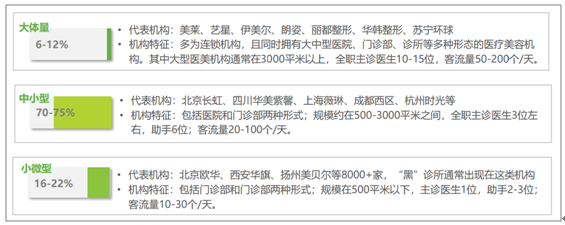

中国医疗美容市场竞争格局呈现高度分散状态,且近几年分散度会进一步提升。医美项目具有消费个性化、地域差异化等特征,因此机构很难将运营经验跨省市复制。我国的连锁医美集团也多采用各地区自主经营的形式。此外,伴随成本的提升,医美机构经营者也多选择开设中小型机构,以应对快速变化的消费者。

2019年中国医疗美容机构竞争格局

数据来源:公共资料整理

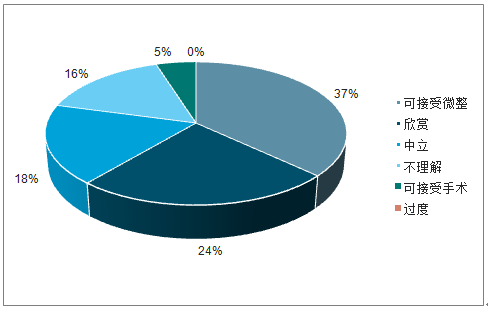

整形美容都颇受争议,在很长一段时间内都不被大众接受。而医美市场的快速增长,正是源自民众观念的改变。据数据,2018年中国大众对医美持正面态度,其中36.9%的人愿意微调,24.3%的人持欣赏态度,认为这是勇敢的选择,4.93%的人愿意尝试手术类项目。同时,相比2015年,消费者对医美的态度也更加轻松,51%的医美人群表示做医美是为了取悦自己。

2018年中国大众对医美的态度

数据来源:公共资料整理

随着消费观念的改变、消费能力的提升,25岁以下的消费者比例也在快速升高。据数据,2018年中国每100位医美消费者中有64位90后,19位00后。90后已是整容整形绝对主力,00后开启医美消费的势头比90后更强。

具体分布来看,20-25岁是医美行业的主力消费者,占比达到40.41%,较上年提高了3.3个百分点;其次是26-30岁,占比约为23.25%;00后为主的19岁以下医美消费者,占比已达18.81%,较2017年提高了3.37个百分点。

2018年中国医美消费者年龄分布占比统计情况

数据来源:公共资料整理

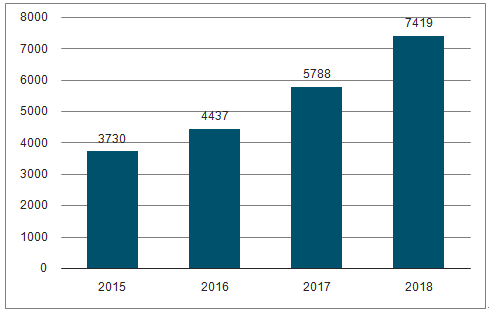

据统计数据,2018年我国整形医院与美容医院医生约7419位(包括整形外科、皮肤科、中医科、口腔科部分医生),主要来自医美门诊部、诊所、口腔机构及生活美容等领域。然而,与医美发展相对成熟的国家对比,我国人均整形外科医生数量远远不足。

2015-2018年整形美容医院医生数量

数据来源:公共资料整理

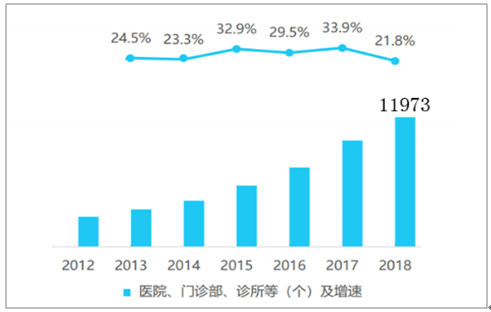

整体来看,我国到底拥有多少家“合规”医美机构仍然是个迷,且不同平台数据差异较大。数据显示,2018年全国共有11000+医美机构(医院、门诊部、诊所类);第三方医美平台(新氧、更美、悦美等)入驻机构数量约3000多家(除美容外,还包括部分口腔、眼科、体检等)。

2012-2018年中国医疗整形美容机构数量

数据来源:公共资料整理

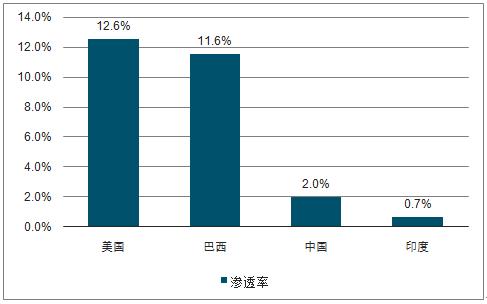

此外,相较于美国、巴西等国家,我国医美市场渗透率仍然较低。根据数据显示,中国目前的整形渗透率为2%,同比美国为12.6%,巴西11.6%,印度0.7%(渗透率亿每千人接受医疗美容疗程为单位)。中国市场人均接受医疗美容疗程的渗透率有待提高,市场空间巨大。

中国与其他国家医疗美容市场渗透率对比(单位:%)

数据来源:公共资料整理

随着消费升级的趋势下,“轻医美”讲究时尚、快速、便捷,追求最小化风险、最短化修复期的优点赢得不少消费者的青睐,以皮肤管理为主的轻医美逐渐成为主流,提供整套的美容解决方案,而不再是单一的项目。轻医美具有“高频低价”的属性,随着技术、资本、产业资源等要素快速涌入,轻医美的便利程度和性价比会快速提升,因此轻医美模式或成为医美行业的下个爆发点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医美行业发展动态及投资规划分析报告

《2024-2030年中国医美行业发展动态及投资规划分析报告》共十四章,包含2024-2030年中国医美行业投资分析与风险规避,2024-2030年中国医美行业盈利模式与投资战略规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医美行业全景速览:市场规模稳定扩张,轻医美将成主流[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国医美竞争格局及重点企业分析:市场竞争激烈,企业加速生物技术研发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)