一、中国农药行业市场规模

农药,是指农业上用于防治病虫害及调节植物生长的化学药剂。广泛用于农林牧业生产、环境和家庭卫生除害防疫、工业品防霉与防蛀等。

随着农作物病虫害防治作业方式在不断发生改变,各种专业化防治组织和植保专业合作社的发展迅速,从耕、种、防、收的全托管到专业防治病虫害的小托管各种服务形式并存。2018年全国专业化统防统治组织数量达到8.8万个,工商部门登记注册并在农业部门备案4.1万个,统防统治服务能力大幅提升,全年统防统治面积超过15亿亩次,占比达到37%以上。

2014-2018年我国农药行业市场规模

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国农药产业发展态势及投资风险评估报告》

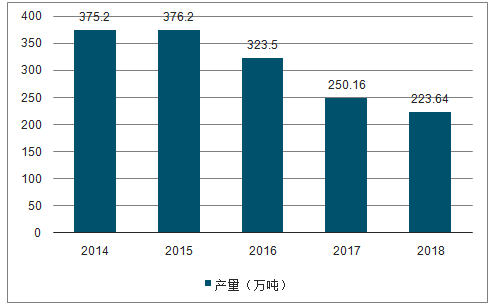

同时随着供给侧改革的持续和去产能的深入进行,我国农药生产产量已经连续三年保持下降的趋势。

2014-2018年我国农药行业产量走势

数据来源:公共资料整理

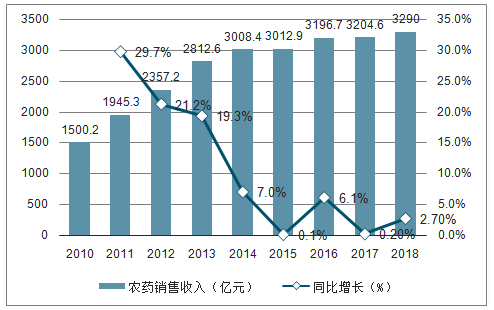

2010-2017年,我国农药行业销售收入整体保持提高态势。但是2015年,受到国家政策的影响迈入了调整发展阶段,受农药使用量零增长政策影响,行业销售收入增速明显下滑。2018年,得益于生物农药的发展以及产品价格的上升,以及棉花等经济作物和基建领域对农药需求的扩大,行业销售收入约为3290亿元。但是总体来看,我国农药行业销售收入增速已经呈明显下滑趋势。

2012-2018年中国农药行业销售收入(单位:亿元,%)

数据来源:公共资料整理

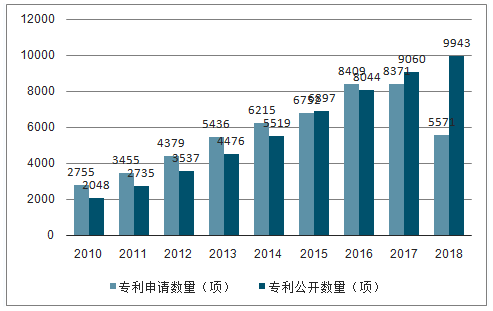

随着我国经济和整体技术水平的发展,国际生产分工的深化,我国农药行业技术发展取得较为明显的进步。2017年我国农药专利公开数量为9060项,相较2016年提高了1016项,2018年农药专利公开数量达到新高。

2010-2018年中国农药行业专利申请与公开量(单位:项)

数据来源:公共资料整理

二、中国农业行业竞争格局

我国农药产业起步晚,大致经历了建国初期至80年代有机氯农药、80年代至21世纪初期有机磷农药和21世纪杂环类农药和生物农药三个发展阶段。经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套等较为完整的农药工业体系。

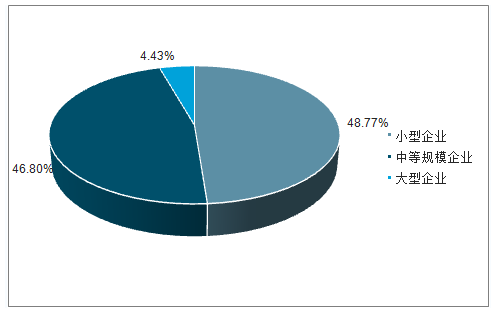

2018中国农药行业销售百强企业榜中湖北沙隆达股份有限公司以220.336亿元销售额摘得排行榜桂冠,是我国第一个农药主营业务销售额超百亿的企业。北京颖泰嘉和生物科技股份有限公司和山东潍坊润丰化工股份有限公司分别以60.832亿元和50.465亿元的业绩,摘得榜眼和探花之位。从营收规模来看,我国的农药行业企业主要以中小规模企业为主,规模以上企业数量较少。

2018年我国农药行业企业规模格局

数据来源:公共资料整理

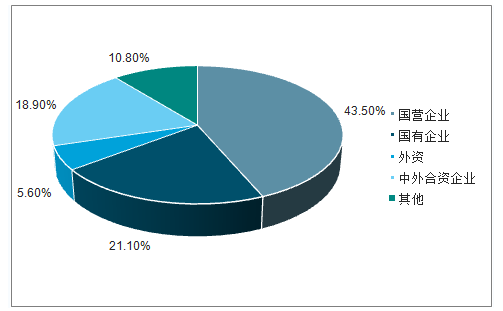

从我国的农药行业企业性质来看,国内农药企业主要以民营企业为主,国有企业市场份额逐步减少,同时外资以及中外合资企业占比也较低。

2018年我国农药行业企业性质格局

数据来源:公共资料整理

三、中国农药行业未来发展趋势

未来几年,随着我国中小农药企业在环保高压下逐步退出市场,大量农药企业受制于环保压力将无法发挥正常生产能力,行业供给格局将会有所改变。按照“十三五”规划要求农药原药企业数量减少30%,市场供大于求的状况将会明显改善,大宗常规产品产能过剩程度有望显著下降,这都将成为驱动行业景气度提升的主要因素。

未来农药行业将在政策推动下进行健康发展,行业整合加速,产业聚集度将会提高。同时部分实力较强的原药企业为了增强市场竞争能力,开始进入制剂领域;而部分制剂企业也加快向上游原药领域延伸,积极获取行业竞争的主动权。随着行业纵向一体化的发展,未来国内农药行业将呈现原药、制剂一体化发展的趋势。随着工艺优化,产品创新能力将会有所提高,满足国内绿色环保要求。在国家推动农药利用率提高的背景下,原一家一户、分散购药的格局将被打破,农药施药主体将由农民个体逐步向种植大户、社会化服务组织转变。

中国农业发展趋势

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。