挖机:低增长时代开启,全年景气保持平稳

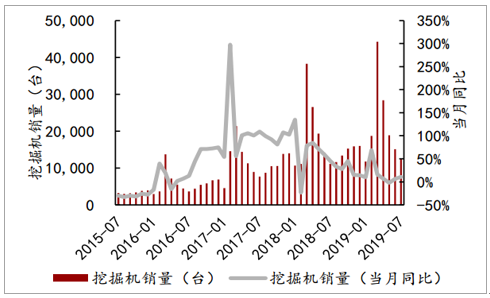

挖掘机: 2019年上半年纳入统计的挖掘机制造企业共销售挖掘机137,207台,同比增长14.2%。其中挖掘机出口12,335台,同比增长38.7%。分季度来看,挖掘机销量在上半年保持了高速增长,第二季度增速有所放缓,并且在5月份出现了小幅负增长,7月份挖掘机销量增速恢复到了11.0%。从销量结构上来看,行业龙头的优势扩大,市场继续向龙头集中。综合2019年1-5月份的数据来看,三一重工、徐工两家龙头企业的挖机销量分别为31,286、16,903台,市占率分别为25.6%、13.8%,较2018年12月分别上涨了1.3%、2.1%。

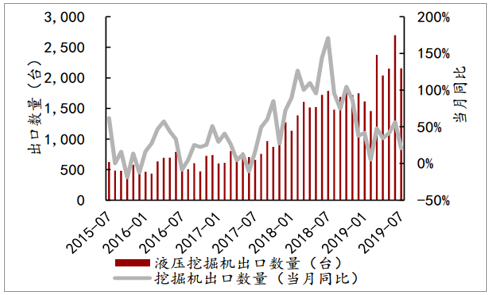

与2019年1-3月份10.0%、68.7%和15.7%的增速相比,二季度挖掘机销量的增速明显放缓。随着基数的增加与更新需求的释放,挖掘机销量保持增长但增速开始放缓,挖掘机行业逐渐步入平稳增长的阶段。此外,挖掘机出口销量继续强势增长,国产挖掘机设备在全球市场上的竞争力不断提高,国产龙头企业的国际化布局逐步开花结果。

主要企业挖掘机月销量及同比增速

数据来源:公开资料整理

主要企业挖掘机月出口量及同比增速

数据来源:公开资料整理

工程机械保有量巨大,行业步入存量时代,存量设备更新换代需求托底。我国工程机械行业已进入设备更新换代为主的存量时代,存量设备保有量庞大。截至2017 年底,工程机械主要产品保有量已达 690-747 万台,其中挖机 155.7-168.6 万台,装载机 149.0-161.4 万台,混凝土泵车 6.2-6.8 万台。存量时代行业需求将以更新替代为主,而渐进式释放的更新需求客观上有助平滑传统工程机械的强周期波动性。

以挖机使用寿命 8 年进行测算,则 8 年挖机保有量增速在 2014 年后出现下滑,伴随行业回暖,2017 年挖机 8 年保有量增速转正为3.70%。进一步分析不同机型的保有量增长情况,小挖 8 年保有量虽增速下降但仍处于扩张的增量市场阶段,而中、大挖已进入存量市场阶段。

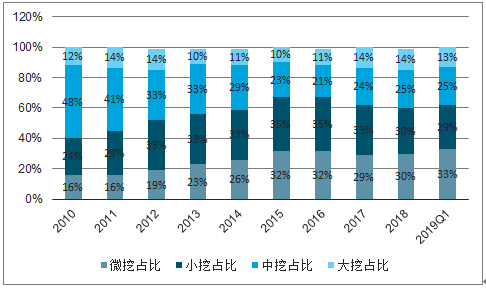

同时,结合挖机不同机型销量占比数据来看,微挖、小挖市占率分别由 2010 年的 16%、24%持续提升至 2018 年的 30%、30%,其中,微挖提升幅度最大。中挖市占率由 2010年的 48%降至 2018 年的 25%,同期,大挖市占率基本保持在 12%左右的水平。由于中、大挖主要用于矿山、基建、地产等与投资相关度更高的领域,而小挖、微挖主要应用于城市建设、新农村建设、园林建设以及其他“机器替人”领域。长期而言,随着宏观经济转型及内生增长动能增强,基建投资增速或将逐步着陆,由此或对中大挖保有量继续增长有所限制,而伴随城镇化率提升、人工成本上升等因素,小挖,尤其是微挖作为“机器替人”的工具,应用范围将更加普及并有望持续增长。小挖、微挖保有量持续增长将成为挖机保有量膨胀的主要动力,助力行业在存量时代保持平稳。

小挖和微挖市场占比持续提升

数据来源:公开资料整理

基建加码、地产景气平稳对需求端支撑增强,叠加环保排放新规施行在即及更新需求释放,预计全年挖机有望平稳增长。基建、地产作为工程机械的两大需求支柱,宏观经济增速下行压力背景下,逆周期基建有望加码稳增长,助力需求端景气延续,叠加非道路移动机械“国四”标准施行在即刺激更新需求释放,预计全年挖机销量有望保持平稳。

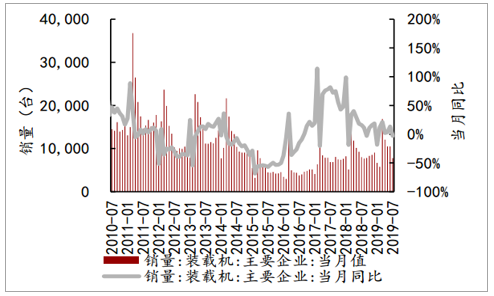

2019年上半年纳入统计的制造企业共销售推土机3,295台,同比增长-26.3%;销售装载机62,399台,同比增长6.6%;销售压路机9,754台,同比增长-12.9%。推土机等主要工程机械自2016年中期以来销量连续上涨,2018年在高基数下依旧保持增长,进入2019年以来增长势头有所放缓乃至开始下降。

主要企业推土机月销量及同比增速

数据来源:公开资料整理

主要企业装载机月销量及同比增速

数据来源:公开资料整理

主要企业压路机月销量及同比增速

数据来源:公开资料整理

混凝土机械:更新高峰到来,未来 2-3 年有望持续增长

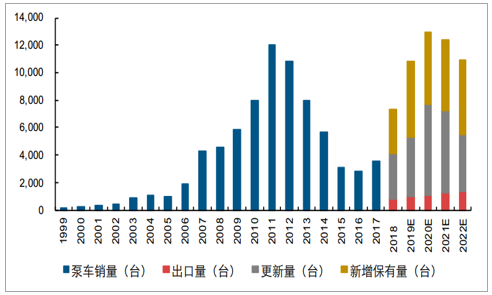

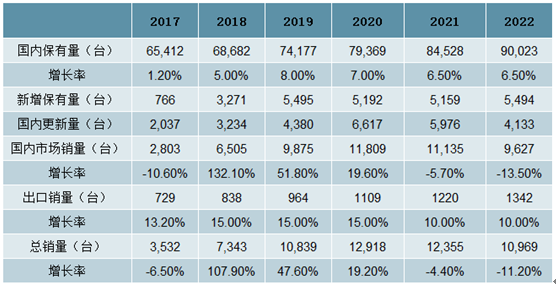

11 年高峰期后搅拌车、搅拌站下滑幅度小于泵车,且本轮周期先于泵车复苏。上一轮大规模经济刺激效应弱化以及主机厂商激进信用销售政策透支需求,导致混凝土机械在11 年高峰后出现断崖式下滑,其中尤以泵送环节的泵车、混凝土泵降幅最大,相对而言,搅拌车、搅拌站降幅小于泵送设备。同时,由于搅拌车更新周期较短、部分地区对老式搅拌车监管加强等原因,搅拌车 17 年先行回暖。预计搅拌车和搅拌站未来有望稳健增长,而降幅最大同时盈利能力也最强的泵车有望成为领先增长品种,延续较高增速。短臂架泵车新增需求旺盛,长臂架泵车未来三年进入更新高峰期。从近年泵车销售结构看,新农村建设对短臂架泵车需求旺盛,需求主要集中于两桥 37 米及以下车型,预计 2017 年短臂架泵车销量增速远超泵车行业整体 25%的增幅。同时,上一轮行业高峰期销售的泵车设备主要以长臂架泵车居多,高库存和二手机曾是制约厂商整机销售的主因,17-18 年市场以消化高峰期积累库存、二手机为主,现已基本清理完毕,需求增长叠加更新需求将驱动未来几年泵车销量持续上行。

“下游需求增长+更新高峰期到来+出口增长”共振,驱动 2019-2021 年泵车销量持续上行。泵车使用寿命约 10-12 年,11 年后下游需求断崖式下降导致设备更新需求释放一定程度受阻,伴随需求回暖、设备投资回收期缩短、环保排放标准国五切换国六及存量设备清理完毕,累积的更新需求将加速释放。测算来看,预计 2019-2021 年左右有望成为混凝土泵车的更新高峰期。同时,近年来出口已成我国混凝土泵车销量一大动力,2017 年我国出口混凝土泵车 729 台,同比增长约 13%,“一带一路”及主机厂全球拓展背景下,出口有望继续增长。

下游需求复苏、更新高峰期到来叠加出口推动下,预计 2019 年-2021 年混凝土泵车销量有望持续上行。同时,就行业整体而言,由于搅拌车、搅拌站和泵车使用寿命存在差异,不同产品更新高峰期有所区别,但未来 3-5 年行业整体都将处于更新换代期。此外,细分产品增长趋势来看,未来几年价值量和盈利能力最强的混凝土泵车增速有望远超搅拌车、搅拌站,产品销售结构的优化将带动板块营收规模和毛利率弹性的明显提升。

预计 2019-2021 年国内混凝土泵车将进入更新高峰期

数据来源:公开资料整理

混凝土泵车更新需求、新增需求、出口及未来销量预测

数据来源:公开资料整理

起重机械:更新周期到来,未来 2-3 年有望持续增长

汽车起重机:环保升级叠加更新周期推动行业持续增长

汽车起重机销量增长超预期,中联重科、三一重工市场份额快速提升。在去年较高基数基础上,19 年前 4 月汽车起重机销量增速持续超预期,其中 4 月销量同增约 65%继续保持高增长。市场格局来看,国内汽车起重机市场格局高度集中,徐工机械、中联重科、三一重工三家合计占比约 90%左右,19 年前四月,三一重工和中联重科延续市场份额不断提升趋势,市占率分别升至约 25%和 28%,较 2018 年分别提升 3pct 和 5pct,而徐工机械市占率由 18 年的 46%降至 19 年前 4 月的 40%。

汽车起重机行业市占率情况

数据来源:公开资料整理

4 月汽车起重机销量同比高速增长 65%(单位:台)

数据来源:公开资料整理

2019年上半年纳入统计的制造企业共销售起重机25,014台,同比增长50.1%。

主要企业起重机月销量及同比增速

数据来源:公开资料整理

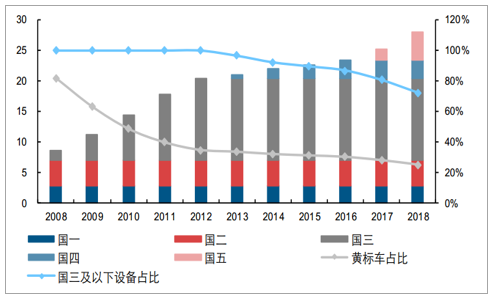

国内汽车起重机保有量呈现高排放老旧设备居多格局,“国六”排放标准施行在即有望加速更新周期到来。根据我国道路车辆排放标准升级颁布时间、汽车起重机表观消费量计算,截至 2018 年,国内汽车起重机保有量约 28 万辆,其中国三及以下设备保有量约 20 万辆、占比约 72%,黄标车保有量约 7 万辆、占比约 25%。汽车起重机平均使用寿命约 15 年左右,挖掘机使用寿命约 8-10 年,故汽车起重机更新周期晚于挖掘机。同时,2016 年后全国各地加速淘汰黄标车,2020 年前后道路车辆“国六”排放标准施行淘汰“国三”及以下车辆,下游开工需求增长及环保监管升级将加速汽车起重机更新换代周期到来,支撑未来几年汽车起重机销量持续增长。

国内汽车起重机保有量呈现高排放老旧设备居多格局(单位:万辆)

数据来源:公开资料整理

塔式起重机:更新高峰渐近,装配式建筑驱动中大塔结构性需求持续增长

塔式起重机主要应用于房屋高层建筑施工,城镇化建设进程及房地产发展驱动行业出现明显周期波动。塔式起重机下游应用主要集中于房屋高层建筑,受益城镇化建设进程快速推进及房地产行业蓬勃发展,国内塔式起重机销量快速增长,由 2008 年的 2.79 万台升至 2013 年顶峰时期的 6.37 万台,复合增长率约 18%。2013 年后房地产投资下行叠加存量设备高企背景下,塔式起重机行业步入快速下行通道,2016 年销量降至仅 7000台,2016 年后下游需求回暖驱动行业明显复苏,2017 年实现销量 1.10 万台,同增 57%。塔式起重机以租赁形式为主,制造端呈现高度垄断格局。目前我国塔式起重机社会存量约 35 万台,其中用于租赁的活跃塔式起重机约 25 万台,租赁商购买塔吊后主要通过租赁形式应用于房屋建筑施工领域。塔吊租赁行业集中度较低,相比之下,国内塔吊制造行业呈现高度垄断格局,中联、三一、徐工等国内龙头占据大部分市场份额,中联市占率遥遥领先且近年市占率持续提升。

需求复苏、更新周期到来叠加装配式建筑快速推进,塔式起重机需求有望持续增长。伴随终端需求回暖,塔式起重机行业经历为期 4 年的下行后于 17 年迎来回暖。深度调整过后,行业未来增长有望持续修复。首先,地产投资规模增长及增速回暖,需求端回暖推动塔吊吨米利用率近两年持续提升,租赁商投资回收期缩短、盈利空间增大,18 年塔吊租赁市场整体供应紧张格局有望进一步驱动设备采购。同时,小型塔吊折旧期约 8年,大型塔吊设备折旧期约 10-15 年,上一轮销售高峰期的设备将逐步进入集中更新换代期。此外,未来三年装配式建筑进入加速推进期,驱动中大型 PC 塔吊结构性新增需求快速增长。

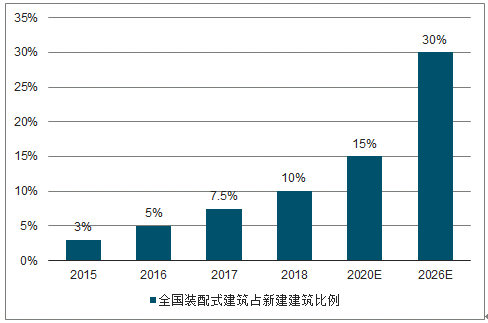

PC 塔吊供应紧缺,未来三年装配式建筑进入加速推进期,需求迭代驱动中大型塔吊需求快速增长。建筑工业化是住宅建造未来发展趋势,2015 年以来,国家及地方政府先后制定系列政策推广装配式建筑,2017 年住建部印发《“十三五”装配式建筑行动方案》,提出 2020 年全国装配式建筑占新建建筑比例达到 15%以上,其中京津冀、长三角、珠三角等重点推进区达到 20%以上,积极推进区和鼓励推进区分别达到 15%、10%以上。预计我国装配式建筑占比约 10%左右,按政策指引目标,未来三年装配式建筑将进入加速推进期。传统建筑方式对塔吊的需求主要以小型塔吊为主,而装配式建筑实行生产工业化和施工安装装配化相结合的生产方式,结构件较大对塔吊设备起重量和精确度提出更高要求,市场对大中型塔吊需求快速增长,且需求迭代呈现加速趋势。

目前,国内塔式起重机租赁市场规模约 700 亿元,用于租赁的活跃塔吊约 25 万台,其中,适用于装配式建筑的 PC 塔吊社会保有量仅约 1-2 万台。政策目标要求 2020 年装配式建筑比例提升至 15%,未来三年将是装配式建筑加速推进期,中短期有望促进中大型塔吊需求快速增长。长期而言,若 2026 年装配式建筑比例达到 30%目标,理论上PC 塔吊保有量或有翻番以上增长,以匹配装配式建筑施工总需求的增加。

当前装配式建筑占比 10%左右,距离 2020 年目标仍有较大差距

数据来源:公开资料整理

近年来,庞源租赁塔吊吨米利用率持续保持向上趋势

数据来源:公开资料整理

工程起重机更新需求高峰持续到 2019 年,混凝土机械更新需求高峰有望延续到 2021 年。工程起重机和混凝土机械的使用寿命相比挖机略有差异,例如混凝土泵车使用寿命较长,根据行业经验一般超过 10 年,因此其更新的进度相比挖掘机会有所差异。通过对不同工程机械产品分别建立更新需求测算模型,汽车起重机 2019-2021 年更新需求预计为 25000/22000/18000 台左右,2019 年将是更新需求高峰,混凝土泵车 2019-2021 年更新需求分别为 5800/7500/8900 台左右,更新周期有望延续到 2021 年。

其他工程机械产品更新需求预测(单位:台)

数据来源:公开资料整理

在自然更新、环保政策、出口及基建地产投资的综合影响下,我们预计混凝土机械与工程起重机主要产品销量情况如下:

工程机械主要产品总销量预测(单位:台)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国工程机械行业市场需求分析及发展规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告

《2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告》共十二章,包含起重机工程机械行业发展前景分析预测,起重机工程机械行业投资价值分析评估,起重机工程机械行业投资机会与风险防范等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。