云计算是对传统IT模式从底层硬件到业务模式的颠覆,传统IT市场具备万亿级市场空间,目前占云计算收入占IT支出占比尚小,渗透率较低,未来空间较大。短期受到宏观经济等因素影响,云巨头资本开支增速有所波动,国外云巨头资本开支从2018年Q2开始回落,但是从2019年Q2开始,增速有所回暖,同比上升6.2%,预计未来几个季度全球云巨头资本开支有望逐步恢复,带动云产业链逐步重回高增长轨道;国内云巨头资本开支增速的回调始于2018年Q3,从2019年Q2开始由正转负,目前国内主要云巨头资本开支尚未看到明显回暖情况,拐点尚需观察。从长远来看,云计算具备高成长性,尤其是入进入5G时代,随着移动互联网向人工智能+万物互联过渡,产业重心将从“端”转“云”,以云端为核心逐步向管+端推动,云计算有望迎来发展新风口。

按照传统的IT部署模式,企业要购买服务器、存储等,服务器还要装系统、中间件、应用等,然后再去调试,同时企业还要自建或者租用数据中心等,投入巨大,而云计算则是对传统IT模式从底层硬件到业务模式的颠覆,改变了核心芯片、网络体系、硬件体系、软件模式、IT服务等,对外提供按需分配、可计量的IT服务。在社会应用端,云计算赋能实体经济的发展,带动智能制造、车联网、智能家居、公共服务、远程教育等的发展,有力推动了经济和社会的变革。

云计算的服务模式包括IAAS(基础设施即服务)、PAAS(平台即服务)、SAAS(软件即服务)三种。IAAS云服务属于“重资产”的服务模式,主要提供IDC、基础架构硬件和软件资源等,需要投入较大的基础设施资源,以及积累长期的运营经验;PAAS云服务可以看成未来互联网的“操作系统”,与IAAS服务相比,PAAS服务是云计算技术研发和创新最活跃的领域,能对应用开发者形成更强的业务粘性,PAAS服务的重点在于构建紧密的产业生态;SAAS云服务主要是向客户提供基于Web的软件。

从产业链来看,IAAS层的参与者主要包括软硬件提供商、互联网企业、网络运营商、IDC服务商以及创业公司,IAAS云市场的竞争是资本、品牌、技术、服务、基础设施建设等各方面综合实力的竞争;PAAS层的参与者主要是各大平台运营提供商,包括亚马逊AWS、阿里云、微软Azure、谷歌GCP等,PAAS云市场的竞争主要是技术研发和创新能力的竞争,更强的技术能对应用开发者形成更强的业务粘性;SAAS层的参与者包括各类传统企业软件巨头和新兴SAAS厂商等,SAAS云计算市场竞争格局较为分散。

5G时代,大量的数据需要强大的计算和存储能力,边缘计算与云计算互为补充,协同发展,共同打造万物互联时代。边缘计算提供了对于计算服务需求较快的响应速度,主要是专注于局部,对实时数据进行处理。而云计算中心云主要负责大规模深度数据处理,云计算可以将大量边缘计算无法处理的数据进行存储与处理,同时加强对数据的整理与分析,并反馈到终端设备,有助于增长局部边缘计算的能力。

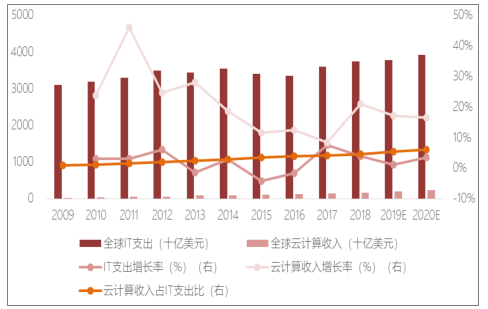

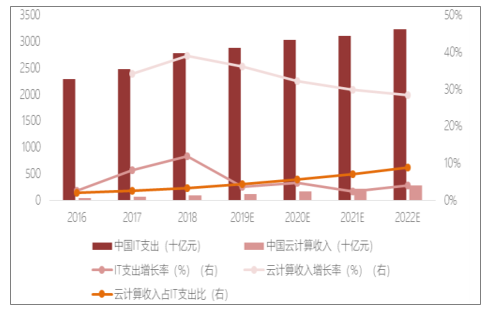

全球云计算收入占IT支出占比不断提升,从2009年的1.00%不断提升至2018年的4.7%,同时云计算收入增长率远高于同期IT支出增长率,这种趋势在我国发展更加明显,IT支出正在不断向更为高效的配置方式转变。

2009-2020年全球云计算渗透率及预测

数据来源:公开资料整理

2016-2022年国内云计算渗透率及预测

数据来源:公开资料整理

一、公有云市场

全球云计算市场的发展大概可以分为五个阶段。

1、前期积累阶段(1960-1999年):在20世纪60年代便有了云计算的雏形,在前期积累阶段,虚拟化、网格、分布式、并行等技术逐渐成熟,云计算的概念日益形成,云服务的技术和概念得到了积累;

2、初现阶段(1999-2006年):在云服务初现阶段,SAAS和IAAS云服务出现,并被市场接受;

3、形成阶段(2006-2009年):云服务的三种服务模式全部出现,电信运营商、IT企业、互联网企业纷纷推出云服务;

4、快速发展阶段(2009-2015年):云服务种类日趋完善,种类日趋多样化,传统企业开始通过自身能力扩展收购等模式,投入云服务;

五、日渐成熟阶段(2015年至今):通过深度竞争,逐渐形成主流平台产品和标准,产品的功能比较健全,市场格局相对稳定,云服务进入日渐成熟阶段。

公有云市场不同类型竞争者

1、运营商:运营商Verizon的分数曲线向右下方倾斜,在公有云市场竞争中能力不断变弱。运营商如Verizon、AT&T、CenturyLink等由于缺乏技术创新能力、服务能力等,在公有云市场的竞争中逐渐失败,并逐渐退出公有云市场。

2、小公司:规模较小的云计算提供商Rackspace的分数曲线向右下方倾斜,在公有云市场竞争中能力不断变弱。小公司在资本、品牌、技术、服务、基础设施建设等各方面竞争实力均较弱,随着公有云竞争的加剧,公有云价格战的持续展开,小公司亏损加剧,同时没有足够的资本去支撑云计算巨大的研发支出、基础建设支出、销售支出等,逐渐退出公有云市场,转型为云托管服务商。

3、硬件设备商:硬件设备商IBM的分数曲线呈波浪形发展,在公有云市场的发展不够稳定。硬件设备商由于受到传统业务的束缚,在云计算的发展中处于“左右手互博”的尴尬境地,云计算的发展将对其传统业务造成冲击,造成硬件设备商在转型过程中面临较大的阻力,如硬件设备商惠普已退出公有云市场。

4、互联网企业:互联网企业亚马逊、微软、谷歌的分数曲线均向右上方倾斜,在公有云市场中具备较强的竞争能力。

(1)电商:亚马逊在公有云市场一家独大,分数曲线位置最高,展现出亚马逊在公有云市场强大的竞争实力。亚马逊是一个电商,其业务具有明显的季节性特征,为了业务的发展需要进行较多的基础设施的投入,在闲时就会造成基础设施的闲置与浪费。为了提高资源的利用效率,亚马逊主要从IAAS层切入云计算市场,具备先发优势,同时亚马逊具有较强的资本、品牌、技术、服务、基础设施建设等能力,在马太效应显著的公有云市场,抢先占据了最大的市场份额。

亚马逊并不是最早提出云计算的公司,Oracle在20世纪90年代提出了WebPC的概念,企图将用户对微软客户端的需求降低到最少,但是由于当时体验较差、价格优势不明显、上网价格高、并且PC客户端的大部分软件在互联网上没有相应的服务等原因,WebPC失败了;2002年互联网泡沫破灭之后,以Google为代表的互联网公司迅速崛起,为了挑战微软的商业模式,Google开始提供替代各种客户端应用和服务的在线服务,逐渐将原本运行在用户自己本地计算机上的各种应用软件搬到服务器端。Oracle和谷歌最初为了挑战微软客户端从的商业模式,试图从SAAS层面切入云计算,而亚马逊则是从IAAS层开始发展云计算,抢夺了IAAS云市场的先发优势,并通过在PAAS层不断地进行技术研发与创新,获取了较强的客户粘性。

(2)软件提供商:微软目前在公有云市场中占据第二的市场份额。微软作为全球最大的软件提供商,在PC互联网时代稳居霸主地位,随着互联网泡沫的破裂以及移动互联网时代的来临,传统License软件市场逐渐萎缩,同时微软错失移动互联网时间窗口,微软逐渐失去霸主地位。2014年起,纳德拉就任微软新CEO,明确提出“云第一,移动第一”的发展战略,大力发展Azure、Office365、Dynamics365等PAAS和SAAS云服务,2017年,随着人工智能成为未来的主流方向,微软再次调整重点,将"云第一"作为下一步的重点战略。微软云的发展战略是通过免费升级Windows10来培育潜在云服务客户,同时强化PAAS层的技术和SAAS层的应用布局,以实现与IAAS层的相互导流。

(3)搜索引擎:谷歌目前在公有云市场中占据第三的市场份额。谷歌为全球最大的搜索引擎,Google从2006年首次提出“云计算”概念,并开始布局云业务,直到2016年才开始着重发力云计算。谷歌云的发展思路是强化PAAS层技术和SAAS应用群,并持续发力移动操作系统Android和PC操作系统ChromeOS以培育潜在云客户。以实现与IAAS的相互导流。

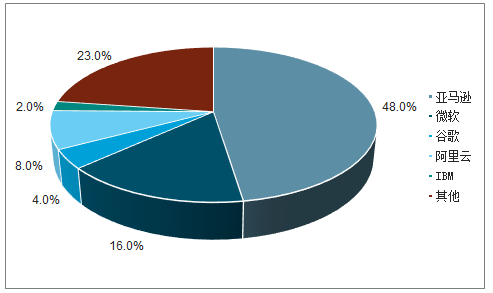

从竞争格局来看,亚马逊AWS占据全球IAAS云服务市场近半份额。亚马逊AWS在IAAS云服务市场的份额从2015年的39.80%提升至2018年的47.8%,排名后面四位的微软Azure、阿里云、谷歌云、IBM云2018年的市场份额分别为15.5%、7.7%、4.0%、1.8%,四者之和仅为29.0%,远小于亚马逊AWS的份额。

2018年全球云市场份额占比

数据来源:公开资料整理

二、国内云市场

我国云计算市场尚处于产业导入期,格局未定,对标全球云计算发展史,未来国内云市场也会走向寡头垄断的竞争格局,阿里云、腾讯云、金山云、华为云有望四分天下。阿里云在国内具备先发优势,同时阿里云在PAAS层进行了大量技术研发与创新,具备高客户粘性,目前占据国内最大市场份额,叠加国内政策导致国外云计算厂商入华面临较高壁垒,认为未来阿里云在国内公有云市场龙头地位有望持续强化;腾讯云基于社交和游戏基础,结合自有生态打造差异化竞争;金山云背靠WPS在政企市场发力,同时拥有西山居游戏和小米生态等,持续为IAAS导流;华为于2018年底进行架构调整,重组了“Cloud&AI产品与服务”,2019年一季度又将IoT、私有云团队合入CloudBU,华为“CloudOnly”战略落地,在2019年华为全联接大会上,华为发布了Atlas900(全球最快AI训练集群)和基于昇腾的华为云EI集群服务,大力发展AI+云,未来将以打造混合云为核心战略。

阿里云落后AWS约五年左右的水平

云计算对比 | 阿里云 | 亚马逊AWS |

创立时间 | 2009 | 2006 |

正式对外服务时间 | 2011 | 2006 |

2018年收入规模(亿美元) | 31.71 | 256.66 |

应用服务的数目 | 服务超100项 | 服务超100项(服务和功能超4000项) |

市占率 | 国内46% | 全球48% |

服务模式 | IAAS+PAAS+SAAS | IAAS+PAAS |

部署模式 | 公有云、私有云、混合云 | 公有云 |

数据来源:公开资料整理

国内政策导致国外云计算厂商入华面临较高壁垒,拖延了国外云计算厂商入华步伐,同时也无法在国内直接参与云市场竞争,使得国内云计算厂商占据了先发优势。对外企进入云计算这个领域,工信部持开放的态度,欢迎外资企业在遵守我国法律法规的前提下,与国内持证企业开展技术合作,核心的因素需要保证数据的安全自主可控,业务的经营主体是国内企业。亚马逊、微软等云计算公司作为外资只能提供技术支持,不能参与实体运营,不能接触客户,不能掌握数据,业务经营方必须是内资具有经营许可的公司(公司必须拿到互联网数据中心服务和互联网资源协作服务牌照即云牌照)。

我国公有云市场与全球2013年之前的市场格局类似,市场参与者众多,包括运营商、互联网公司、设备商、IT企业和创新云服务公司等,目前阿里云虽然占据最大的市场份额,但华为云、金山云、腾讯云等公司也在快速发展中,华为云2019年Q1首次披露云业务业绩,拥有超过100万用户,金山云2019年Q2同比增长98%,同时背靠WPS和小米生态,拥有大量潜在的政企客户和新机遇,同时,以字节跳动、美团为代表的的互联网企业也正在快速发展,5G时代新机遇下,市场格局有望重塑。

三、软件提供商

(1)微软:免费升级Windows10培育潜在云客户,大力布局SAAS和PAAS服务为IAAS导流微软成立于1975年,于1986年在美国纳斯达克上市,是全球最大的软件企业,从2014年开始明确向云计算全线转型,微软的股价走势终于出现拐点,呈现不断上升趋势。随着移动互联网时代的到来,传统License软件市场逐渐萎缩,由于错失移动互联网时间窗口,微软股价不断下降,2014年起,纳德拉就任微软新CEO,明确提出“云第一,移动第一”的发展战略,大力发展Azure、Office365、Dynamics365等云服务,2017年,随着人工智能成为未来的主流方向,微软再次调整重点,将"云第一"作为下一步的重点战略,重点布局云计算和AI。

2018年微软积极向云+AI转型,云服务实现快速增长,市值突破万亿美元。2018年3月,微软Windows负责人迈尔森离职,Windows部门被划分两块,核心团队负责微软的云服务和AI,另一个部门“体验与设备”负责客户端Windows。2018年微软Azure占全球13.8%市场份额,仅次于亚马逊AWS,两者占全球近半市场份额。此外,微软Surface在2018年实现快速发展,发布SurfaceHub2,且SurfaceBook2和SurfaceGo等,凭借Surface,微软成为美国五大PC制造商之一。此外,微软还积极拓宽合作伙伴关系,斥资75亿美元收购了开源项目托管GitHub,与亚马逊加深合作促成语音助手Cortana和Alexa的整合,与谷歌结盟计划将Edge浏览器渲染引擎换成谷歌Chrome浏览器引擎Chromium。

2001-2019年微软股价趋势(美元)

数据来源:公开资料整理

微软2010年正式发布WindowsAzurePAAS云平台和构建IAAS云服务的基础性工具,从2014年开始明确向云计算全线转型,目前已经在IAAS、PAAS到到SAAS进行了全线布局,提供公有云、私有云和混合云服务,微软云的发展战略是一方面通过免费升级Windows10来培育潜在云服务客户,一方面通过SAAS、服务、PAAS服务与IAAS服务的相互导流来带动云服务使用量,打造差异化竞争。微软于2015年在全球范围内免费升级了Windows10系统,Windows7、Windows8.1及WindowsPhone8.1系统可以免费升级到Windows10系统,Windows10可以实现跨平台操作,Windows10将成为微软的设备统一系统平台,PC端、平板端、手机端以及XboxOne游戏平台都进行统一,通过免费升级方式,刺激消费者升级至Windows10,扩大后续云服务的客户基础;在PAAS服务方面,深度布局人工智能等技术,以增强业务粘性;在SAAS服务方面,主要是传统微软服务的云换代产品及其他基于MicrosoftAzure云平台的SAAS软件,通过微软办公软件渗透到企业中。2018年年初,微软正式关闭Windows10免费升级通道。

微软Azure是微软的云计算平台(IAAS+PAAS),并提供混合云服务。Azure具有计算、网络、存储、数据库和管理,以及分析等高级服务,以及企业移动套件等综合解决方案,目前提供超100项服务,并提供当前市场上唯一实现高度一致性的混合云,用户可以在所需位置随意开发和部署,通过AzureStack可本地扩展Azure。微软目前拥有54个Azure区域,可用于140个国家/地区。

(2)Google:大力发展云服务,投资130亿美元大建数据中心

Google2006年首次提出“云计算”概念,2008年推出PAAS云服务APPEngine,直到2016年开始着重发力云计算,GoogleCloud已是Google重要业务板块之一。Google成立于1998年,最初以搜索引擎起家,2004年美股上市,现已公认为全球规模最大搜索引擎,建立了一个覆盖互联网、云计算、广告技术、机器学习等多领域的庞大产品和服务生态,搜索引擎本质上是基于云架构的业务。以搜索引擎起家的Google在云计算的早期研发阶段是先行者,2007年,Google和IBM联合与6所大学签署协议,提供在大型分布式计算系统上开发软件的课程和支持服务,帮助学生和研究人员获得开发网络级应用软件的经验。2008年,谷歌推出了最早的云平台GoogleAppEngine,从PAAS起家,2010年推出IAAS产品CloudStorage,除了云平台之外,SAAS层面有2006年推出的应用套件GoogleAppsforYourDomain至2016年更名为GSuite,是谷歌云收入的另一个主要部分。

2018年,DianeGreene宣布即将卸任谷歌云CEO,由甲骨文前高管ThomasKurian在2019年1月正式担任谷歌云CEO。Greene在任期间重建谷歌云的业务架构,主要面向大企业出售业务,谷歌云发展逐渐有所好转。

谷歌云自2018年起,大力发展云服务,斥资上百亿扩张数据中心,力争在云计算领域扩大市场份额。2018年谷歌在云服务上投入大量资金,资本支出达到251亿美元,同比增长率达到90.15%,高于2017年的132亿美元,2018年的资本开支主要用于打造新办公楼以吸纳更多的人力,以及用于基础设施的建设如新建或扩展数据中心等。2019年2月14日,谷歌宣布将向全美的数据中心和办公室投入130亿美元,将在内布拉斯加州、内华达州、俄亥俄州、得克萨斯州、俄克拉荷马州、南卡罗来纳州和弗吉尼亚州等州将新建或扩建数据中心。

谷歌云服务包括GoogleCloudPlatform(IAAS+PAAS)以及SAAS应用软件GSuite化等,谷歌的云计算策略为强化PAAS和层和SAAS应用群,持续发力移动操作系统Android和和PC统操作系统ChromeOS来培育云客户。谷歌云平台GoogleCloudPlatform(GCP)主要提供IAAS云服务、PAAS云服务以及无服务器平台服务;在PAAS方面,深度布局AI等技术,在SAAS方面,谷歌持续发力GSuite,力争企业级服务提供商,同时通过移动操作系统Android和PC操作系统ChromeOS将用户引向SAAS模式,从而将用户纳入其IAAS云平台之中。

2018年谷歌首次在IAAS领域被Gartner评为领导者,在PAAS领域也被Forrester评为领导者。Google2013年推出GoogleComputeEngine的IAAS产品,从2014年开始,Google始终位于IAAS魔力象限中,并一直处于有远见者的位置,直到2018年首次进入领导者象限与AWS和微软Azure一起,2017年谷歌推出GoogleCloudMachineLearningEngine,2018年第一季度谷歌推出CloudAutoML,使没有机器学习专业知识的公司更容易构建复杂的神经网络和20多种新的安全产品,在全球基础设施方面不断扩大部署。在GoogleCloudNext2018大会上,CloudAutoML新增语言分类和翻译两大功能,赫斯特集、日经集团、金融时报、彭博社等媒体集团已经开始使用。

2019年4月10日,GoogleCloudNext2019大会举行,谷歌全面拥抱开源,发布多云管理平台Anthos。作为一个免费开源工具,Anthos是谷歌与竞争对手合作的一大表现,该工具将在第三方云上运行,包括最大的竞争对手亚马逊AWS和微软Azure,Anthos有助于谷歌云迅速提高市场份额。

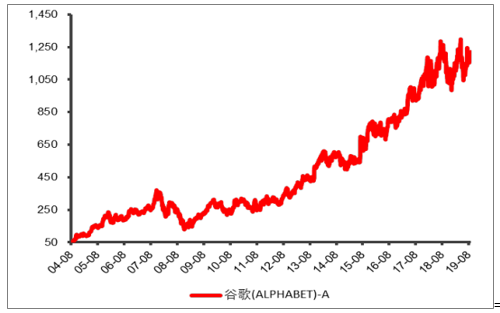

Google上市以来股价涨幅

数据来源:公开资料整理

(3)Oracle:公有云业务发展放缓,转型压力较大Oracle于2011年推出公有云业务,Oracle的核心业务为软件及数据库,做PAAS层于具备一定的基础,但由于Oracle云业务推出较晚,发展受阻,云业务市场份额较低。

甲骨文公司(Oracle)是全球最大的企业级软件公司,总部位于美国加利福尼亚州的红木滩,1989年正式进入中国市场。2013年,Oracle超越IBM,成为继Microsoft后全球第二大软件公司。Oracle于2011年推出公有云业务,2017年首次进入Gartner魔力象限。但Oracle云业务推出较晚,整体市场份额已被亚马逊AWS、微软Azure和谷歌云瓜分,根据最新的Gartner数据显示,Oracle云业务市场份额未进入全球前五,市占率较低。

Oracle于2010年正式宣布加入云计算市场竞争,经过6年多的经营,于2017年跻身Gartner的魔力象限之中,但2018年6,月起停止在财报中公布云业务的具体数据,2019年各地研发中心均有裁员现象,公有云业务发展放缓。从Gartner的魔力象限来看,Oracle属于市场的新竞争者,直到2017年才被列到象限之中。在“全球云基础设施即服务魔力象限”中,Gartner根据业内公司远见的完整性和企业的执行力,将市场的重要竞争者分布在4个象限,2017年和2018年Oracle先后被列入“具有远见者”和“特定领域者”象限。2018年,Oracle先是不再对外披露云业务的具体数据,又宣称计划将在全球范围裁员约14000人。2019年3月,Oracle西雅图40名云基础架构(OCI)员工被裁员,5月,中国研发中心900余人被裁员,计划将关闭中国的全部研发中心(共1600余人)。

Oracle云目前提供IAAS、PAAS和和SAAS的云服务,发展重心主要集中在PAAS和SAAS领域,通过PAAS层数据库产品及SAAS层各种应用挖掘客户,总体上产品较为单一,竞争优势不明显。Oracle目前在IAAS层的产品较为单一,在存储、网络等基础设施方面仍存在短板。

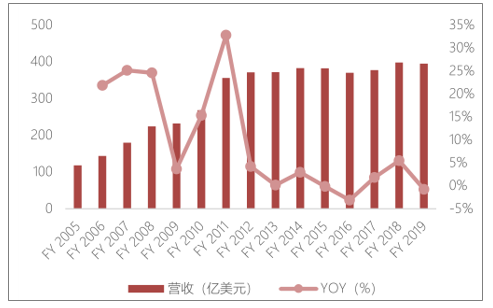

2005-2019年Oracle整体营收增长较为缓慢(亿美元)

数据来源:公开资料整理

(4)Vmware:战略退出公有云,专注私有云领域

VMware公司做虚拟机起家,于2014年推出公有云业务,并于2017年正式放弃公有云业务,宣布与AWS在混合云展开合作。VMware成立于1998年,2004年被存储巨头EMC收购,2007年8月纽交所挂牌上市。VMware成立第四年,发布了第一个虚拟服务器产品ESXServer。截至2007年,VMware主要围绕服务器虚拟化研发产品,包含虚拟化平台和虚拟化管理工具。2008年是VMware发展历史的重要节点,由此形成了VMware三大产品的雏形,并发布了vCloud产品,企业客户可以搭建自己的内部云,这是VMware首次将云计算纳入到自己的产品线。2013年,为了对抗AWS,VMware发布混合云产品vCHS,并于第二年将公有云业务升级为vCloudAir。不过,2017年VMware将vCloudAir出售给OVH公司,仅仅保留了网络连接产品vCAN(VMwarevCloudAirNetwork),正式退出公有云领域,并且宣布与AWS合作开发混合云。2019年8月,VMware公布了2020财年中报,总营收47.05亿美元,同比增长12.48%;营业利润9.38亿美元,同比增加4.92%。

保留混合云:VMware现在的战略核心是混合云,以及跨云软件和服务。VMware仍将继续拓展其混合云战略,特别是Cross-CloudArchitecture,助力行业客户在任意操作环境中、在任意云端和设备上运行、管理、连接,以及保护其应用。在过去一年中,VMware在产品端的投入力度进一步增强,比如VMwarevSphere、VMwarevSAN和VMwarevRealizeAutomation均提供了对容器的支持,并进一步扩大了面向网络功能虚拟化(NFV)认证解决方案,以及VMwareReady生态系统。

专注私有云:VMware私有云解决方案以VMwarevCloudSuite为基础。借助VMwarevCloudSuite,可以构建并运行基于vSphere的私有云,帮助云计算服务提供商实现规模经济,在几分钟内完成应用调配,并实现自动化运营管理。

四、设备商

(1)IBM:全面退出PC硬件业,大力发展面向企业的基于PAAS的混合云和私有云

IBM公司1911成立于美国,是全球最大的信息技术和业务解决方案公司,硬件业务中的个人电脑最为突出,伴随2005年年IBM将PC业务出售给联想,IBM开始集中精力发展大数据和云计算等高端咨询业务。IBM作为一个成功持续经营超过百年的企业,能够在面临产业变革时把握机遇,在于其四次关键的战略转型:

第一次转型(20世纪50年代)从机械制造转向计算机制造:在电子计算机时代之前,IBM是以穿孔卡片数据处理设备起家的公司,IBM在1952年发布的701,是基于真空管的第一台大型机,小沃森于1956年接替父亲出任掌门人之后,以大型计算机作为目标,1964年推出System/360大型机,开创电脑兼容时代,为此投资了50亿美元(相当于如今300亿美元),推向市场后很快就成为领先的计算机平台。1969年,IBM的计算机市场份额增至70%。

第二次转型(20世纪90年代)从大型计算机转向包括个人电脑在内的分布式计算系统:大型计算机业务的高利润使得IBM迟迟未推出分布式计算系统。90年代初,随着竞争对手的分布式计算系统投入市场并迅猛发展,IBM彻底崩溃,1993年公司亏损额达160亿美元。IBM摧毁旧有生产模式,降成本,调结构,重振大型机业务,拓展服务业范围,并带领IBM重新向PC市场发动攻击。最终,IBM成功转型,Thinkpad更成为优质笔记本的代名词。1995年,IBM营业额首次突破700亿,是微软公司的7倍。

第三次转型(20世纪末)从计算转向软件和服务:在摆脱对大型计算机依赖的过程中,IBM发现其相比其他IT最大优势在于软件与服务,加上强大的品牌和信誉支持,IBM果断把重心放在服务与软件上,当时多家IT企业都致力于向IT服务转型却以失败告终,唯有IBM的转型不仅事先论证,转型后也采取系统化的改造工程,在文化、组织、资金、客户、技术、管理等方面,调整臃肿的组织架构,裁剪冗员,优化软件服务业人员配置,成功实现转型。

第四次转型(21世纪初)转型成为认知解决方案云平台公司:21世纪初,互联网泡沫破灭殃及计算机、通讯等行业,到2002年第一季度,IBM已经连续三季度出现利润及营收下滑。此时IBM提出了“随需应变”的战略。2005年伴随PC业务卖给联想集团,IBM全面退出PC硬件业,全面进入知识服务、软件和顾问等服务市场,向客户提供任何需求的任意解决方案。从2007年开始研发人工智能和云计算,2013年IBM明确规划了四大转型战略——大数据分析,云,移动,社会安全。经过十年布局,2016年,IBM董事长兼CEO罗睿兰宣布IBM正式进入公司历史上的第四次转型,转型目标是成为一家认知解决方案云平台公司。

2019IBMThink大会举行,IBM总裁兼首席执行官GinniRometty强调了IBM数字化重塑2.0计划,并重点提及了混合云的重要性。2019年7月,IBM以340亿美元完成了对软件公司红帽(RedHat)的收购,战略重点开始转向混合云。

(2)HP:浅尝辄止云计算,知难而退坚守优势行业

惠普于2011年发布公有云服务,于2015年正式关闭惠普Helion公有云服务。惠普成立于1939,世界最大的信息科技(IT)公司之一,惠普下设三大业务集团:信息产品集团、打印及成像系统集团和企业计算机专业服务集团。2015年11月惠普正式拆分为惠普企业(HPEnterprise)(也称为慧与公司)和惠普公司(HPInc.)两家上市公司,慧与以代码“HPE”在纽约证券交易所上市。拆分以后的惠普企业着力发展云计算解决方案,而惠普公司则着力生产打印机和PC个人电脑。

惠普于2011年推出公有云以后,营收和营业利润却呈不断下滑趋势。惠普营收从2011年1272.45亿美元持续下跌到2018年的584.72亿美元,净利润也从2011年的81.94亿美元持续下跌到2018年的53.27亿美元。

相关报告:智研咨询发布的《2020-2026年中国企业云计算行业市场运行格局及投资策略探讨报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告

《2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2024-2030年中国云计算行业发展前景分析,2024-2030年中国云计算行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)