一、LED应用领域及市场规模情况分析

LED(LightEmittingDiode)是一种能够将电能转化为可见光的固态的半导体器件,它可以直接把电转化为光。由于LED具有使用寿命长、耗电量低、材料环保等诸多优点,未来将逐步替代白炽灯和荧光灯。目前,LED行业行业渗透率在30%-40%区间内,这几年仍处于快速替代阶段。随着中国中产阶级的崛起和消费升级,照明需求远未到顶。

LED产品应用广泛,作为LED应用行业,其下游涉及日常生活的各个领域。目前LED显示屏应用于广告传媒、体育场馆、舞台背景、市政工程等多领域。LED显示屏行业下游应用领域中的文化、体育、传媒等行业仍然维持着较高景气度,也符合中国经济转型的大方向,下游行业持续稳定的需求带动了显示屏行业的发展。LED显示产品中,小间距LED具有无拼缝、显示效果好、寿命长等特点,由于其独特的优势,已在展览展示、商务会议、室内广告标牌、安防监控等领域快速推广,其市场需求呈现爆发式增长。

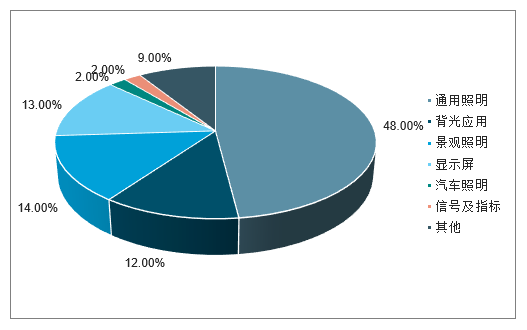

LED的主要领域有通用照明、背光应用、景观照明、显示屏、汽车照明等。其中,通用照明领域的应用范围最广,占比达48%;其次是景观照明,其占比为14%;显示屏领域第三,占比达13%。

LED应用领域分布情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国LED行业市场全景调查及投资方向研究报告》

行业上中游整合基本完成,下游竞争激烈

LED产业链上游是LED芯片行业。自2009年开始,政府对企业LED芯片企业进行大力补贴,资本纷纷涌入,导致上游产能过剩,LED芯片价格持续下降。经过几年激烈的竞争,LED芯片行业集中度逐渐提高,主要厂商三安光电、华灿光电等占据了国内75%以上的份额,行业整合基本完成。

LED产业链中游是LED封装行业。和上游一样,LED封装行业也由于产能扩张经历了价格战,部分中小厂商被淘汰,行业集中度逐渐提高,行业整合趋于完成。目前国内封装行业的主要厂商有木林森、亿光、国星等。

LED产业链下游是LED应用行业。LED应用行业市场空间较大、门槛较低,再加上近几年中上游的价格战,导致下游企业数量较多,目前市场正处于完全竞争阶段。目前国内LED应用行业的企业主要有LED通用照明行业的欧普照明、雷士照明、阳光照明、佛山照明、三雄极光等,LED显示屏行业的利亚德,LED汽车照明的星宇股份等。

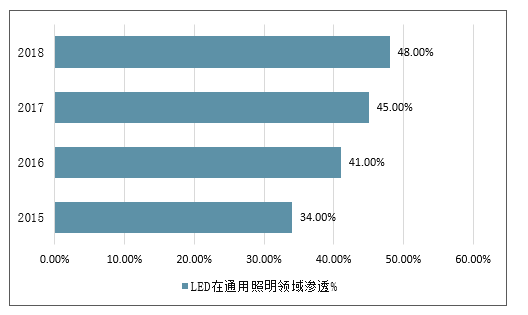

LED通用照明作为LED应用行业最主要的市场,受益于LED照明渗透率的迅速提高,市场规模迅速扩大。2010年LED在通用照明领域的渗透率仅为10%,至2018年,行业渗透率快速增长至将近50%。

2015-2018年LED在通用照明领域渗透情况

数据来源:公开资料整理

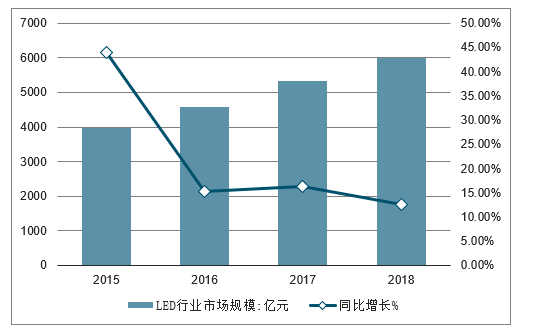

我国LED产业开始于上世纪60年代末,由于当时应用领域较少,产业发展较为缓慢,主要以科研院所或具备科研院所背景的企业所主导,产业化能力较为薄弱。进入21世纪,由于我国宏观经济持续增长,国家产业政策的扶持,以及LED技术的不断突破,国内LED产业发展迅速。2006年到2018年期间,包括LED外延芯片、LED封装及LED应用在内的LED产业整体市场规模从356亿元增长至5985亿元,年均复合增长率高达25%。预计未来,LED产业市场规模将继续保持较高的增长速度。

2015-2018年中国LED行业市场规模及增长走势

数据来源:公开资料整理

二、LED行业盈利情况分析

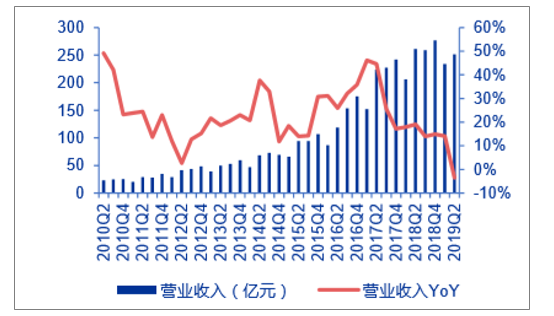

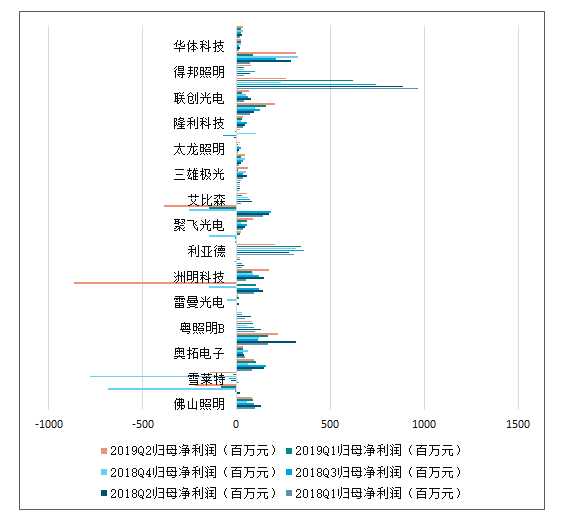

LED板块仍处于周期底部。2019Q2LED板块合计营收251.50亿元,同比下降3.57%,自2010年以来季度营收同比首次负增长。由于LED下游需求仍未爆发,叠加先前各芯片厂大幅扩产导致供给过剩,行业仍处于库存消化阶段,Q2板块盈利能力依然下行,归母净利润3.91亿,同比下降87%。个股来看,三安光电、木林森、国星光电等个领域龙头业绩均出现较大幅度下滑。

LED营业收入

数据来源:公开资料整理

LED净利润

数据来源:公开资料整理

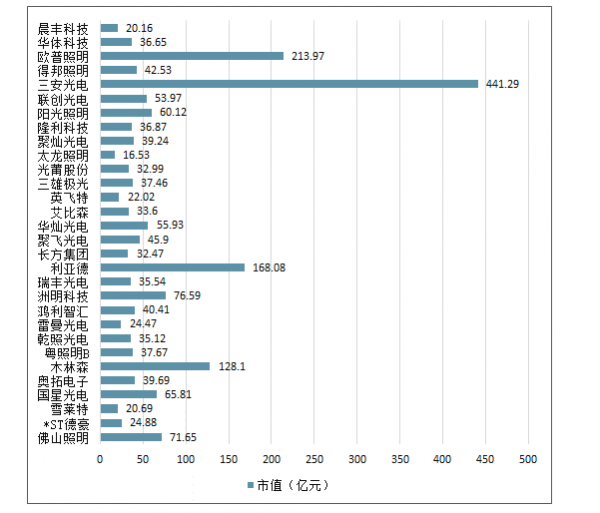

SWLED个股市值情况

数据来源:公开资料整理

SWLED个股归母净利润同比增长情况

数据来源:公开资料整理

SWLED个股净利润情况

数据来源:公开资料整理

三、2019年新技术将带来LED新一轮高增长

整体市场需求增速放缓、新增产能快速释放、清库存……诸多因素叠加下,多家LED产业链公司2018年业绩出现下滑。2019年,LED产业将有怎样的走势?产业链投资机遇在哪里?

上证报记者多方采访获悉,短期看,随着行业迎来去库存拐点、汽车等高端需求增长,LED行业有望迎来触底反弹;中长期看,小间距市场将继续保持较高增长,Mini-LED即将成熟,Micro-LED已经迎来了产业化的曙光,新技术将给LED行业带来新一轮的高增长。

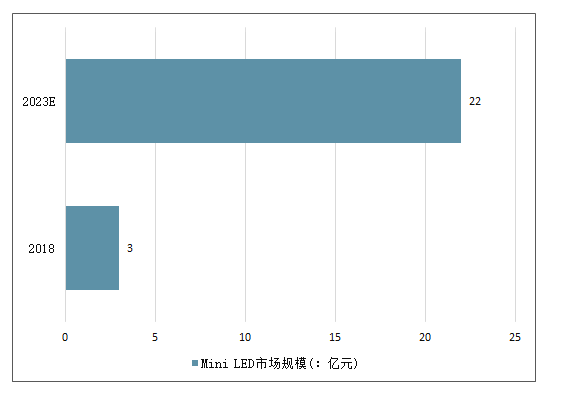

MiniLED无论在亮度、色彩还原、耗能甚至成本上都可以与OLED竞争,从各大LED厂商已经大量布局MiniLED市场的情况来看,说明MiniLED具备着良好的应用潜力。据预测2018年全球MiniLED的应用市场规模有望达到3亿元,到2020年全球MiniLED市场规模将达22亿元,年复合增长率高达175%。

2018-2023年全球MiniLED市场规模及预测(单位:亿元)

数据来源:公开资料整理

四、LED行业有利因素

1、国家产业政策支持

LED因其节能环保属性更符合未来市场趋势,国家出台一系列鼓励政策支持产业发展。同时,在国家鼓励出口的背景下,LED显示与照明产品享有出口退税的优惠政策,LED显示屏产品适用的出口退税率为16%,LED照明产品适用的出口退税率为13%。在产业政策支持的背景下,产业规模日益扩大,产业链日趋完整,为行业内企业提高竞争实力、参与国际竞争创造了良好的条件。

2、产品应用范围广,市场前景广阔

LED各种应用方兴未艾,广泛用于景观装饰照明、大屏幕显示、交通信号灯、家电数码显示与指示灯、汽车灯、手机、数码相机、电脑、液晶电视背光等领域。随着技术的发展,LED还出现了新的应用方向,例如航空航天、医疗、农业等领域。LED在各领域的市场份额稳步增长及新兴应用领域的不断出现和发展,为LED产业的发展创造了良好的市场空间。未来,国家保障性安居工程、农村基础设施建设、铁路、公路和机场等基础设施建设稳步推进,这些重大投资将产生对包括显示屏、特殊照明、普通照明、景观照明等在内的各种LED应用产品需求的拉动作用。

3、上游技术不断进步,成本下降提振行业需求

随着行业上游技术进步带来成本的下降,市场需求的广度和深度将进一步得到扩展,同时市场替代效应将得到更大程度的释放。LED产业链上下游之间将实现良性互动,新产品、新技术迅速得到推广,下游应用行业的市场将进一步得到细分,整个行业的市场容量还将进一步得到提升。

4、下游行业标准不断完善,规范化发展成为方向

随着LED显示应用产品的应用范围越来越广泛,其下游应用领域如户外广告、体育场馆等都逐步建立了相关管理规范。此外,铁道部、交通部、公安部等也都相应建立了LED显示应用产品的相关标准。上述行业标准和规范的建立,将有助于促进LED显示行业有序和规范化发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国UV LED行业市场行情监测及未来趋势研判报告

《2024-2030年中国UV LED行业市场行情监测及未来趋势研判报告 》共十一章,包含中国UV LED企业布局案例研究,中国UV LED行业市场前景预测及发展趋势预判,中国UV LED行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。