一、水泥行业供需端

2015年末,供给侧改革首次提出,并于次年开始全面推进,我国经济发展进入新常态,社会各行业供给端开始受到严格限制,并出现不同程度的收缩。2016年,在供给侧改革政策执行以及需求阶段性温和复苏的背景下,行业出现积极的变化。

在中长期需求增速逐步放缓、供给严控的环境下,行业供需轧差逐步收敛并保持微幅震荡,商品价格开始逐步脱离过去以需求为核心的波动规律,走出相对独立的行情,波幅规律改变,运行中枢上移,并呈现周期波动性减弱的迹象,形成新的均衡运行格局。

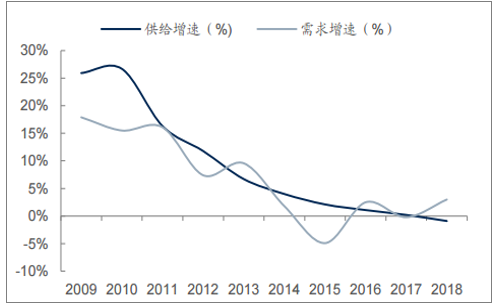

过去十年水泥行业供需增速呈现下行趋势

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国水泥行业发展策略分析及投资价值预测报告》

过去十年水泥行业供需轧差逐步收敛

数据来源:公共资料整理

1.需求端:基建持续落地,地产小幅下滑,整体或小幅承压但大体稳定

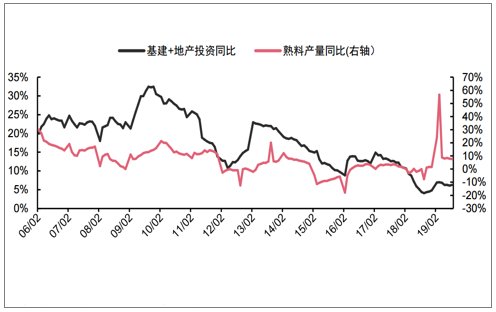

基建在Q4以及明年料将继续发挥托底作用,为水泥需求提供稳健支持;地产投资或面临小幅下滑但仍能保持一定韧性,需求端整体或小幅下行但大体仍保持稳定态势。预计今明两年基建投资均将保持温和复苏态势;地产投资在融资政策收紧以及棚改退坡等因素下或面临小幅下滑,但由于地产尚在财政中发挥较为重要作用,地产投资大幅、快速下滑的概率较小,仍能保持一定韧性。此外,新农村建设的继续推进在短期内亦将支撑农村市场水泥需求。

(基建+地产)投资同比增速及熟料产量同比增速(右轴)

数据来源:公共资料整理

2.供给端:环保及错峰生产力度不减,部分区域协同格局优化

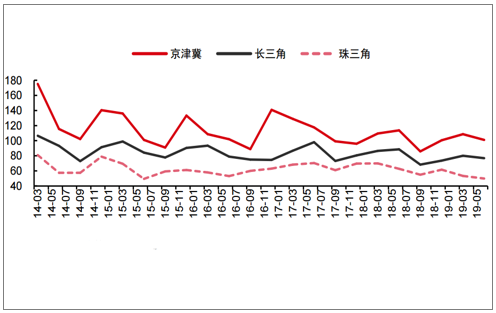

污染防治保卫战为打赢三大攻坚战之一,环保及错峰生产力度料将保持。蓝天保卫战为污染防治保卫战的重点工作之一。近三年来空气质量较以往明显改善,但今年以来空气质量有恶化趋势,环保工作力度仍较严峻。今明两年内环保及错峰生产的力度料将继续保持,持续作为控制水泥行业产能过剩的重要手段。

京津冀、长三角、珠三角空气质量指数(AQI)走势

数据来源:公共资料整理

2017-2019年各地区错峰生产计划天数比较

数据来源:公共资料整理

二、各地区竞争格局

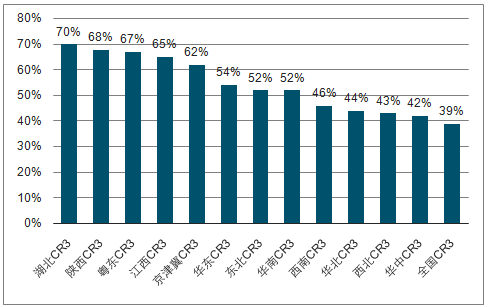

在竞争格局上,区域继续分化,但近期部分区域的协同有所改善:1)整体来看,南方竞争格局优于北方,华东/华南/华中/东北/西南/华北/西北CR3为54%/52%/42%/52%/46%/44%/43%;2)湖北/陕西/粤东的竞争格局较好,CR3分别为70%/68%/67%,区域内呈现“多强联合”或“一家独大”格局,龙头企业话语权较强;3)江西CR3为65%,然而区域内有五大水泥集团:中国建材/万年青/海螺/亚泥/红狮(CR5为88%),由于各企业产能规模差距不大,区域竞争较为激烈;4)京津冀地区CR3为62%,受益金隅、冀东合并,格局有所改善;4)西南地区CR3仅46%,其中贵州/四川/重庆/云南CR3分别为53%/51%/49%/49%,在省级单位内处于较低水平,但近期部分区域协同有所改善:贵州省在8月下旬出台《贵州省水泥行业2019年秋季错峰生产方案》,要求所有水泥熟料生产线错峰生产不少于30天。

全国各区域熟料产能CR3集中度比较

数据来源:公共资料整理

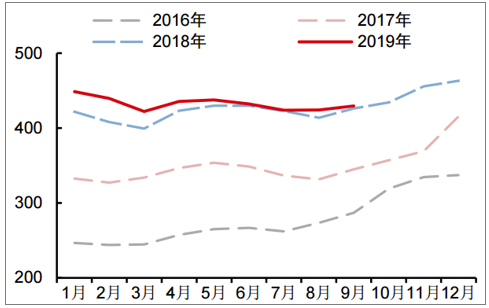

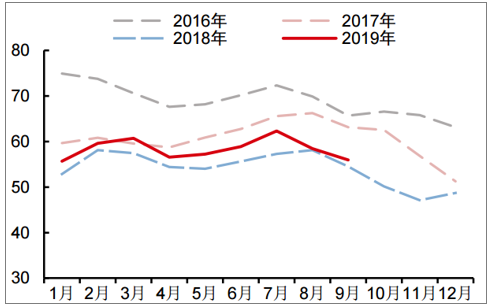

考虑水泥企业在供给上仍有较强控制力、需求整体或小幅下行但仍大体稳定,供给端的弹性足够平衡需求端的略微下行,预计明年水泥价格整体仍将保持高位区间;惟销量小幅承压,明年行业整体盈利或稳中略降。分区域看则分化增强,推荐需求与基建相关性更高、价格仍有上升空间的部分北方区域。短期内无锡高架桥事故或将导致全国范围的严治超载,预计跨省水泥运输将受影响。

水泥价格P•O42.5:全国均价(元/吨)

数据来源:公共资料整理

水泥库容率:全国(%)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。