一、氯碱行业产销情况分析

近年来,在国家供给侧结构性改革相关政策的引导、行业多方面工作的促进和全行业企业的共同努力下,中国氯碱行业由快速外延式发展进入到调结构增效益为主的稳定增长阶段,行业产业集中度不断提高、生产技术水平不断提升、产品开工率不断提高、行业效益明显提升,安全环保节能水平上了一个新台阶。

经历去产能后,产能增速极缓,上一轮行业扩增产能逐步被市场消化吸收,行业开工率连年提升。在节能趋严、减排从紧、环保高压的背景下,氯碱行业设备能力、技能环保技术日益提升,依托研发、技改推动氯碱行业技术进步,向着环保低碳、低能耗、规模化效益方向发展。汞减排、可持续发展、原料竞争格局转变以及新应用领域开拓等是当前我国乃至全球氯碱行业要共同面对的问题。

氯碱行业主要产品有烧碱、液氯、PVC等。其中,PVC是核心产品,主要用于管材、棒材等塑料制品,与房地产市场需求密切相关。

我国PVC主要用途

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纯碱行业市场评估及投资前景评估报告》

PVC需求和房地产开工情况相关性较强

数据来源:公开资料整理

2013-2018年间,PVC行业产能呈现先降后增的态势。中国PVC行业去产能化三年间净产能减少250万吨左右。2016年开始新增产能再度明显增加。截至2018年末,全国聚氯乙烯的总产能达2404万吨。

2015-2018年中国PVC行业新增/退出差能情况

数据来源:公开资料整理

2017年1-12月份累计1790.2万吨,同比增加7.25%。截至2018年底,全国PVC产量为1874万吨。

2015-2018年中国PVC产量及同比增长走势

数据来源:公开资料整理

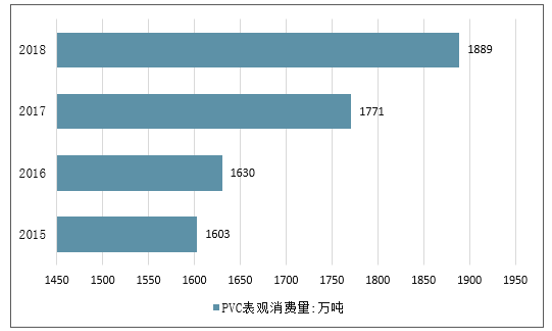

2018年我国聚氯乙烯表观消费量为1889万吨,较上年增长118万吨,增幅6.66%。

2015-2018年中国PVC表观消费量走势

数据来源:公开资料整理

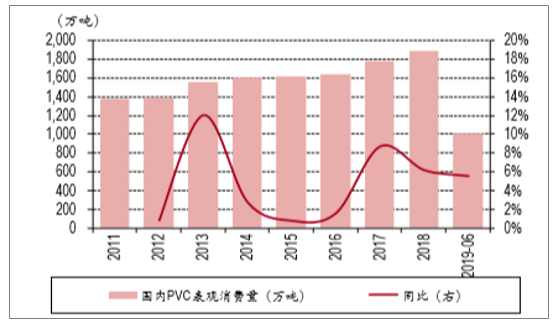

历年PVC表观消费量

数据来源:公开资料整理

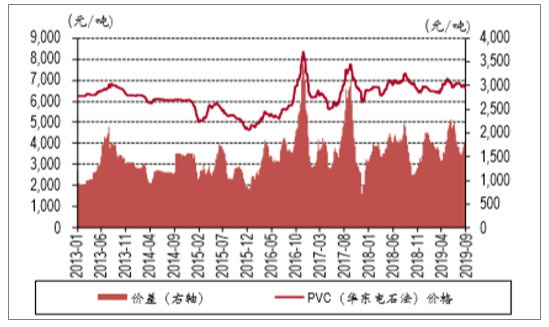

PVC与电石价差

数据来源:公开资料整理

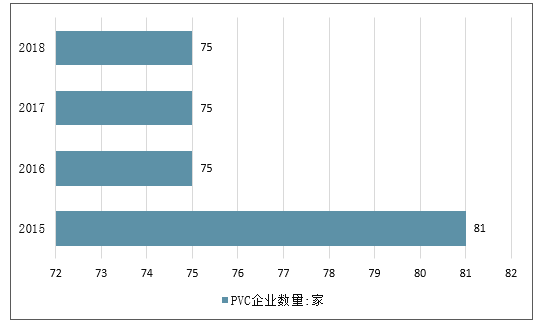

随着结构优化和兼并重组进程的加深,国内PVC生产企业数量从2012年的94家减少至2018年的75家(包含具有闲置产能的企业),平均规模由不足25万吨/年提升至32万吨/年。

2015-2018年中国PVC企业数量走势

数据来源:公开资料整理

二、氯碱行业收入增长,利润下滑

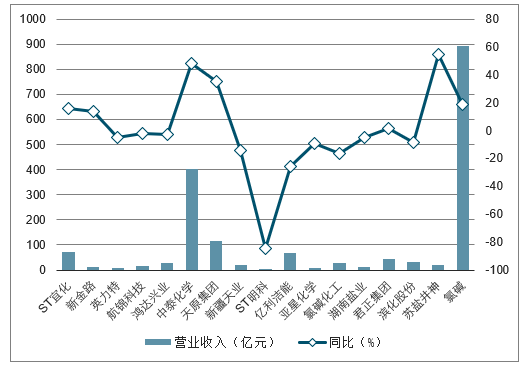

2019H氯碱行业营业收入为892.61亿元,同比增长18.81%,归母净利润为42.16亿元,同比下滑22.25%。

2019H氯碱行业上市公司营业收入及同比增长情况

数据来源:公开资料整理

2019H氯碱行业上市公司归母净利润及同比增长情况

数据来源:公开资料整理

2019H氯碱行业上市公司毛利率及同比毛利率变动情况

数据来源:公开资料整理

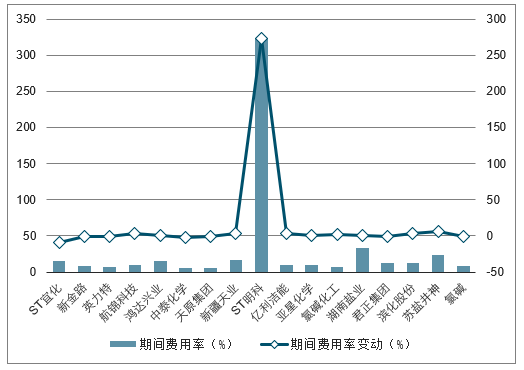

2019H氯碱行业上市公司期间费用率及期间费用率变动情况

数据来源:公开资料整理

三、中国氯碱行业提升国际竞争力的因素分析

中国经济已经进入了一个追求高质量发展的新阶段,氯碱行业也进入了新的发展阶段。最近几年,中国氯碱行业生产规模稳居全球首位,产业集中度稳步提升,生产技术水平不断提高,行业运行效力明显优化,安全环保节能水平迈上新台阶。

在今后一段时期,供给侧结构性改革仍然是国内氯碱行业发展的主导方向,绿色发展已经成为氯碱行业的共识和选择,必将影响氯碱行业的发展模式和格局。要提升我国氯碱行业在全球的竞争力,归根结底还是取决于技术创新和技术进步。与世界先进水平相比,我国氯碱行业在自主创新能力、资源运用效率、产业结构、智能化生产等方面还存在明显差距。

今后,全行业要依靠技术创新,实现绿色高质量发展,具体应重点关注以下几个方面:

1、加快开发电石法聚氯乙烯无汞触媒和其他无汞催化工艺,大力推动烧碱氧阴极、催化氧化制氯等先进技术和国产化装备;

2、不断开发高附加值、差异化的精细耗碱、耗氯、耗氢产品;

3、巩固聚氯乙烯在型材、管材等传统领域的应用,在PVC下游应用方面不断拓展以塑代木、建筑模板等新兴领域;

4、加强新品种和专用料生产技术的研发,加强与下游加工企业的合作,建立系列化、专业化、针对化的专用料牌号,促进聚氯乙烯树脂由通用型向专用型的转化;

5、鼓励企业应用新技术、新工艺、新设备、新材料。

四、氯碱行业应以产业升级来解决发展瓶颈

1、供应格局亟待改变

经过6年多的经济调整和产能出清,叠加供给侧改革和环保督察,中国经济正步入“L”型经济的横线上。站在新周期的底部和起点,国内产业政策对“两高”类行业发展的调控和限制措施日益严格,以化解过剩产能为重点,以节能减排为先导,包括行业准入、落后产能淘汰、清洁生产、安全、环保以及电价等一系列政策的调整,将对整个能源化工行业的发展产生重要影响。

面对产能新周期,我国氯碱行业供应格局仍待革新。对此,中国氯碱工业协会信息部主任郑结斌根据“十三五”规划,提出了未来行业发展的目标――在总量控制上,坚持以“减量化,无汞化”为工作路线,努力做好氯碱平衡,满足市场需求;继续优化现有的产业布局,充分发挥东部、中部以及西部地区各自的地域及资源优势;在技术创新方面,推动氯碱行业转型升级,鼓励企业应用新技术、新工艺、新设备、新材料。在此基础上,同步推进氯碱行业清洁生产以及信息化建设。

2、下游行业升级可期

长期以来,我国塑料制品企业生产多偏向中低端,普遍存在研发能力弱、企业资质实力偏低等问题。2018年,受房地产调控加强、中美经贸摩擦升级等影响,部分下游制品企业面临成本增加、业务缩减、利润被挤压等危机。

我国塑料制品企业要加快新产品的开发,不断提升产品档次,提高市场竞争力。同时,生产自动化水平亦要同步加强,以降低人工成本。此外,国内PVC产业链企业要继续尝试开拓新兴市场,尤其是积极参与“一带一路”沿线国家的建设,以实现市场转移。

3、物流信息化势在必行

近几年,氯碱行业往西部地区聚拢之后,当地的运输负担增加。同时,氯碱厂家发货策略调整速度相对滞后,形成阶段性供需错配。由于到货不均,下游采购节奏经常被打乱,由此衍生出库存管理不到位、资金被占用等问题。物流供货的稳定性,已演变成行业的一大痛点。

为解决物流供货稳定性差等问题,广东塑料交易所建成了国内第一个塑料物联网项目,将现货电子平台交易数据和仓储物流信息进行整合,更直观的反映交收货物的运输动态。截至目前,塑交所提供的“互联网+大宗商品”物流供应链服务已获得上下游的认同。

4、拥抱新型交易模式

当前,期货已成为行业内定价参考的先行指标。不过,期现联动性加强,亦在一定程度上放大了价格波动的风险,为产业链企业的稳健经营带来一定挑战。

以下游制品企业为例,个别企业的加工链较长,订单周期跨度半年至1年,如果原料PVC价格出现频繁波动,订单利润往往无法锁定,甚至有可能出现亏损。对于贸易企业来说,随着市场价格越来越透明,单纯依靠现货行情赚取差价的传统贸易模式,风险亦会日渐加大。

为应对这一新变化,行业正逐步探索新的产品营销方式,如利用各种中远期现货和期货交易平台进行产品贸易和套期保值。通过对比发现,基差贸易、二次定价等交易模式,风险转移程度较高,亦带动现货贸易需求随之增长。而这些交易模式的创新仍方兴未艾,未来有待进一步推动期现市场深度融合、共同健康发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氯碱行业市场供需态势及发展前景研判报告

《2024-2030年中国氯碱行业市场供需态势及发展前景研判报告》共九章,包含中国氯碱行业重点企业发展分析,2024-2030年中国氯碱行业发展前景预测,中国氯碱企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)