油服行业是指为石油天然气勘探与生产提供工程技术支持和解决方案的生产性服务行业,主要包括从地球物理勘探到工程建设的一系列的技术服务活动以及石油装备器材制造和技术研发。

油气生产产业链

数据来源:公开资料整理

油服行业可以分为 5 大服务板块,各板块均包括油田技术服务和油气设备两类供应商,已形成部分大型一体化、专业环节具有优势的公司。油气田勘探开发的流程主要包括地质勘察、物探、钻井、录井、测井、固井、 完井、采油、修井、增采、运输、加工等。 在此基础上, 油服市场可分为物探、钻完井、测录试、油田生产和油田工程建设 5 大服务板块。 各板块均包括油气技术服务商与油气设备商,其中, 技术服务商在油气探勘开发过程中提供工程和技术服务,设备商在油气技术服务过程中提供各种设备装置。

我们以技术服务、油气设备的分类,按陆地油服与海上油服对产业链进行梳理。 其中,油田技术服务中既有一体化的大型服务公司,如国外的斯伦贝谢和哈里伯顿,国内的中海油服等,也有在单个或某几个子行业拥有自身竞争优势的专业服务公司, 比如射孔服务商通源石油,勘探和钻井服务商大庆钻探、川庆钻探等; 油气设备的业务专一性较高,多数供应商提供单个或几类设备,如钻完井设备供应商杰瑞股份、测录井设备供应商仁智股份、钻机设备供应商宝石机械和石化四机等。

油服产业链全景图

数据来源:公开资料整理

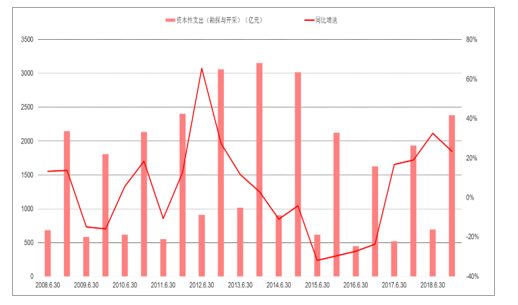

2009 年“两桶油”(中石油和中石化)资本性支出达 1805.67 亿元,至 2013 年触及 3151.58 亿元,复合增长率为 14.94%。其中,2010 年“两桶油”资本性支出达 2135.73 亿元,同比增长 16.28%,行业增速总体呈现上升趋势,尤其在 2012 年,同比增速达 27.41%。以杰瑞股份为例,自 2009 年上市至 2013 年一直保持高速增长,收入复合增长率高达 38.93%,是整个行业的典型代表。这一时期快速增长的主要原因:一方面,水平井钻井技术快速发展。

水平井钻井技术是一种定向钻井技术,相对于直井而言,水平井可以以 1.5-2 倍的成本获得 3-5 倍的产气量。2007 年起,中国石油和中国石化就针对水平井相关技术进行研究突破:2007 年至 2010 年,中国石油每年投入约 2 亿元组织“水平井低渗透改造重大攻关项目”研究;至 2012 年,中国石化已经能够打出水平段 2000 米,分段压裂 21段的水平井,并将其作为公司未来发展的首选技术。另一方面,原油价格自 2011 年至 2013 年持续处于高位,直至 2014 年才稍有回落,这也促进了油气行业资本性支出的持续、大力投资。

2009 年至今油服行业经历三个阶段

数据来源:公开资料整理

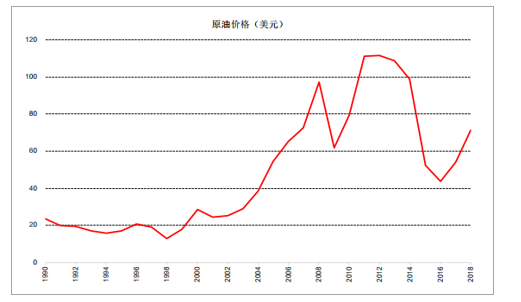

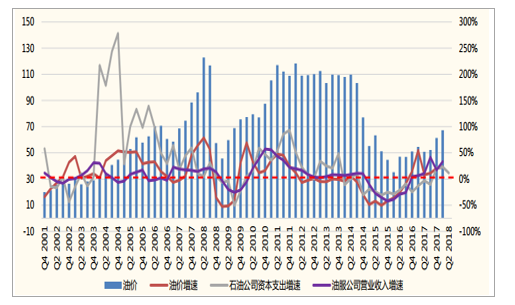

油价 2003 年开始快速上涨,并在 2011 年达到高位

数据来源:公开资料整理

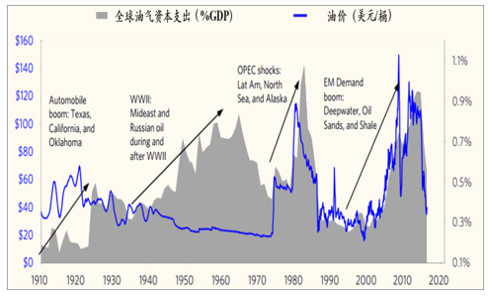

原油投资呈现周期性规律。 从历史数据来看,国际原油投资经历了 4 次投资大周期。 油气行业资本开支变化受油价走势引导, 其资本开支的走势要滞后于油价变化 2 至 3 个季度。以 08 年金融危机时期为例,三季度油价爆跌,而石油公司的资本开支直到 09 年二季度才开始下降。 09 年二季度之后油价不断上行,而资本开支到 10 年一季度之后才开始逐渐复苏。

全球原油资本开支

数据来源:公开资料整理

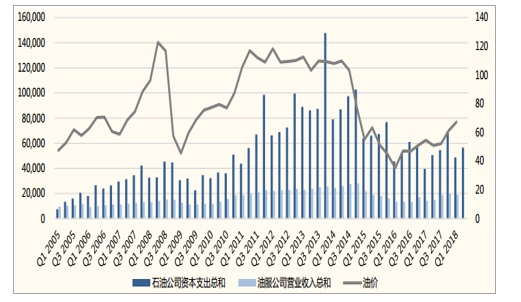

油服行业与原油投资直接相关,油公司资本开支相对油价开始上涨滞后约2-4 季度。油服行业周期性与油价波动有关,具有一定的滞后性。 油价的涨跌直接关系到油公司的营业收入,进而影响油公司的上游投资,尤其是对勘探开发的资本开支。勘探开发的资本开支又直接影响油服公司的订单数量,进而影响油服公司的收益情况。总体遵循“油价变化—油气公司业绩变化—油气公司资本支出变化—油服公司订单变化—油服公司业绩变化”传导路径。 参考历年经验,油价突破 70 美元后,油气公司资本开支增加意愿明显增强。

石油公司资本支出和油服公司营业收入跟随油价变动。 我们统计了全球最大的 22 家石油公司资本支出和三大油服公司营业收入,并与油价进行对比。

前二者与油价同趋势变动,并具有一定滞后性。当油价处于 100 美元/桶以上的高位时,石油公司资本支出在 2650 亿美元以上,2013 年高达 4100 亿美元;油服公司营业收入在 820 亿美元以上,2014 年高达 1060 亿美元。

油价(美元/桶,右轴)与石油公司资本支出、油服公司营收(百万美元)对比

数据来源:公开资料整理

石油公司资本支出和油服公司营业收入在油价上涨时滞后时间更长。从前两个油价周期看,当油价上涨时,石油公司资本支出和油服公司营业收入会随油价增大,一般滞后 2-4 个季度;当油价下跌时,石油公司资本支出和油服公司营业收入会紧跟油价迅速缩减,一般滞后 1-2个季度。相比油价上升时增加资本开支,石油公司在油价下跌时缩减资本开支滞后时间更短、更迅速,说明其具有风险厌恶偏好,在扩大投资时更加谨慎。

油价(美元/桶)及其增速与石油公司资本支出、油服公司营收增速对比

数据来源:公开资料整理

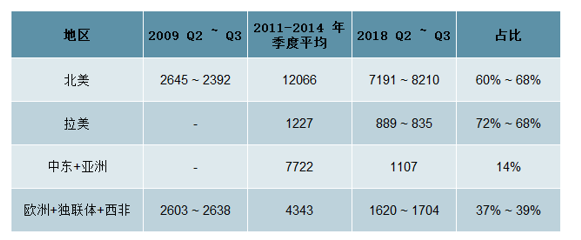

我们认为,此轮油服复苏相比上一轮相对温和,地区之间有分化,北美与拉美复苏程度最好。

此轮油服周期拉美和北美复苏程度最大。 我们将 2018 年 Q2 石油公司资本支出与历史资本支出对比发现,大陆板块仅有拉美与北美两地复苏程度最好。按照油价上升时,石油公司资本支出滞后 2-4 个季度进行倒推,应使用 2017Q4-2018Q1 平均油价 61-67 美元/桶范围进行对标。在上一轮石油周期中, 2008 年底油价复苏, 2009Q2-Q3 达到均价 60-69 美元/桶范围,此时石油公司在全球各大陆板块资本支出如表中所示。实际上,当时北美没有发生页岩气革命,拉美和中东、亚洲数据缺失,参考价值有限。因此,我们选择 2011-2014 年,石油价格达到顶峰、景气度最高时均价 108 美元/桶作为对标。 2017Q4 油价 60美元/桶,约为其 56%; 2018Q2 石油公司资本支出约占当时季度平均值超过 56%的大陆板块仅有拉美和北美两地。

不同地区石油公司资本支出与历史数据对比(单位:百万美元)

数据来源:公开资料整理

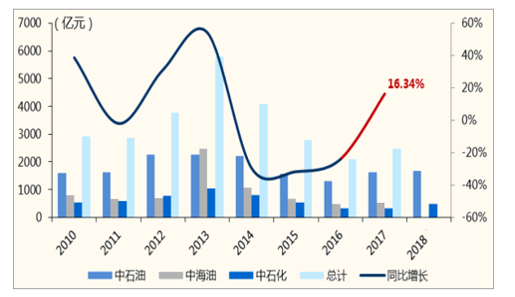

从国内来看,“三桶油” 与油服行业相关性最强的勘探与开采资本支出于2017 年开始触底回升, 2018 年将进一步提升,其中,中海油资本支出增速最快。 此外,今年 8 月以来,“三桶油”相继表态将增产油气。根据中石油、中海油与中石化历年资本开支中的勘探与开采支出,我们看到,该部分资本支出从 2017 年开始触底回升,“三桶油”总计2461.31 亿元,同比+16.34%,实现 2014 年以来首次正增长。同时,

中石油、中石化已公布 2018 年勘探与开采资本支出计划,两者将总计支出 2161 亿元,相比 2017 年实际支出+11.77%。此外,中海油公布的 2018 年资本支出计划为 700 至 800 亿元,相比 2018 年实际支出+31.55%至 50.34%。

中石油、中海油、中石化勘探与开采资本支出于 2017 年触底回升

数据来源:公开资料整理

国家能源战略安全需加快增产油气,“三桶油”相继表态将推动勘探任务、适当扩大原油建设规模、保持天然气产量快速增长。我们认为,国家能源战略安全将驱动国内石油公司加大资本开支,预计未来几年,油服公司有望步入较长的上行周期。

2019年 8 月以来“三桶油”相继表态将增产油气

数据来源:公开资料整理

石油公司的资本开支回升开始传导至油服公司的订单端、业绩端,油服行业各个企业走出低谷, 在手订单、盈利能力与应收账款均实现好转。油服行业自 2017 年触底回升,公司在手订单饱满。我们将 22 家油服上市公司作为研究对象,其中 5 家公告(石化油服, 杰瑞股份, 惠博普, 中油工程, 海油工程) 订单情况。根据我们的统计, 2017 年, 5家公司营业收入总计 1,187.74 亿元,同比+8.51%, 2017 年新签订单总计 1,316 亿元,相比 2016 年的新签订单+36.1%。

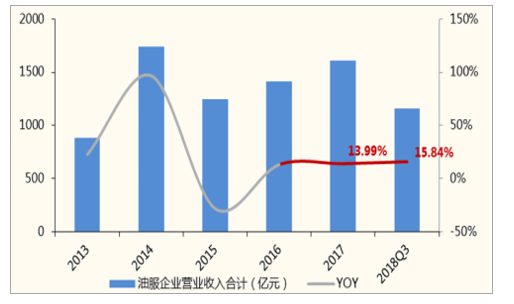

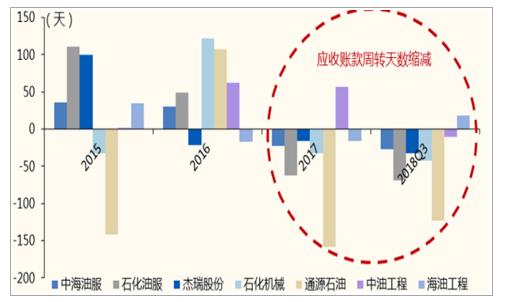

油服公司业绩持续提升,同时资产负债表正在修复,应收账款改善显著。 22 家煤机上市公司 2017 年、 2018 年前三季度分别实现总营收1,608.22 亿元、 1,160.19 亿元,同比+13.99%、 +15.84%;实现归母净利润-83.88 亿元、 20.35 亿元,同比+67.30%、扭亏(+221.40%)。同时,此轮改善已逐步传导至资产负债表,下游石油公司盈利能力提升叠加油服公司加强收款,应收账款周转天数实现大幅改善。

油服行业营业收入从 2016 年开始触底回升

数据来源:公开资料整理

油服行业业绩从 2018 年开始修复

数据来源:公开资料整理

主要油服公司应收账款周转天数同比增加(+) /缩减(-) 天数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国油服行业市场运营模式分析及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国油服行业发展战略规划及投资机会预测报告

《2024-2030年中国油服行业发展战略规划及投资机会预测报告》共六章,包含中国油服行业现状,中国油服行业重点企业分析,中国油服行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国油服行业发展现状、政策环境、产业链结构、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年油服行业政策汇总分析:能源行业信息化受到重视[图]](http://img.chyxx.com/2022/01/U8380W1IN8_m.jpg?x-oss-process=style/w320)