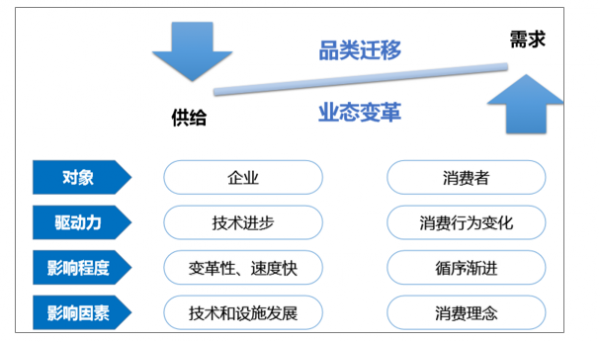

一、消费品类迁移和业态变

所谓“新消费”,主要因素不过是新的经济环境、新技术、以及新的消费者。未来消费的区域化差距将逐步缩小,品牌、品质、服务等将受到更多关注,重个性化和体验感。

随着经济大环境的变化,人们对于美好生活的需求在日益增长。生活中各种各样的“新”层出不穷:“新中产阶级”在焦虑中迅速崛起,推动消费升级的浪潮;女性、00后等新消费力量正在登上舞台,新消费朝着多元化、个性化进发;马云的“新零售”概念被热捧,零售业也迎来颠覆式的新玩法……

2018年中国消费市场的以下特点,从中看到2019年的趋势。比如全民消费时代的到来。尼尔森认为,经济独立带来了消费独立,消费者逐渐变得更为“自我”,为自己的兴趣,享受生活买单已经不仅仅局限在某些消费群体。曾经的消费金字塔逐渐倒塌,取而代之的是全民消费时代的到来。此外,在物质生活空前发达的今天,消费者越发成熟了,相比于盲目购买高价格的商品,不少人更倾向于理性消费。随着一线城市消费者自我认知的提高,更多的消费者特别是年轻消费者更多的通过共同的兴趣和话题来组建自己的社交圈,并更信任兴趣圈的同好的评价和推荐,56%的消费者认为兴趣圈中的推荐是重要的参考因素。

还发现通路渠道升级变化剧烈,店铺更迭速度加快。线下实体门店仍然为零售的主要渠道。全国各省现代通路实体门店数2018年普遍持续增长,以江西、广东、湖南、四川、贵州省为首的5个省份贡献了46%的店铺增长,且主要来源于小型业态。尼尔森监测范围内全国零售销售总额自2018年开始恢复近双位数增长,其中小型渠道贡献近六成销售占比。

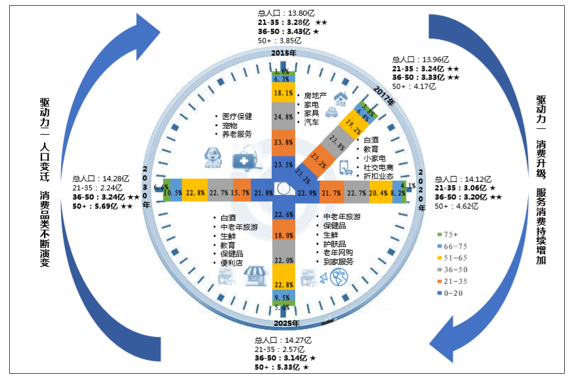

消费品类迁移和业态变革持续驱动消费品行业迭代发展,巨大变革背后,一直在探索其核心驱动力。消费变迁是供需交相作用的结果,技术变革持续推动企业端效率提升、消费端不断便利化;而消费者理念变革在新一代消费人群中持续演绎。中国已经从工业化时代迈入信息化时代,传统的工业化大生产与城镇化进程带来收入水平提升共同驱动的批量化消费已逐渐走进尾声,而技术和消费理念变革叠加,驱动的新时代消费在不断呈现。在技术大变革的时代,从生产、供应链、渠道、营销各个环节深深影响着整个消费品产业链,而新时代消费理念在收入、区域、年龄、教育背景等不同因素作用下也在发生深刻变化。而一直在挖掘背后的核心驱动力,寻找打开未来消费大门的钥匙。

消费品类迁移和业态变革持续驱动消费品行业迭代发展

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国社会消费品零售行业市场全景调查及投资方向研究报告》

二、技术和消费理念变革叠加驱动消费变迁

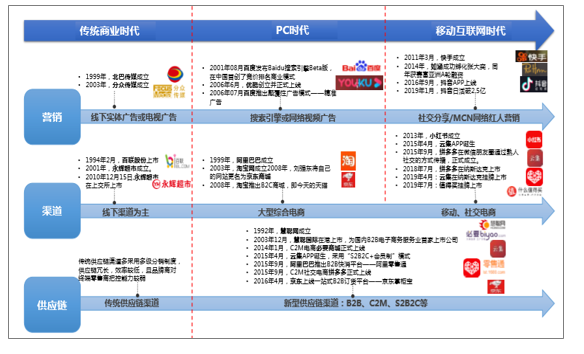

1、技术进步推动消费产业链全方位的变革

技术进步带来消费产业链全方位的变革。技术进步是推动供给端变革的重要因素,从生产、供应链、渠道、营销各个环节深深影响着整个消费品产业链。从工业化时代到PC时代再到移动互联网时代,生产和供应链更加的高效,渠道和营销变得更加细分和精准,这也使得消费品质化、渠道场景化、品牌多元化现象愈加明显。

从工业时代到信息时代,供给端发生了天翻地覆的变化

数据来源:公开资料整理

技术进步推动消费产业链全方位变革

数据来源:公开资料整理

2、看人口结构对消费理念的冲击

消费升级和人口年龄结构变迁叠加推动消费理念变化。中国地域辽阔、人口众多,在收入、区域、年龄、教育背景等方面都存在巨大差异,而新时代消费理念在这些因素的共同作用下在发生深刻变化。同时,国内人口的年龄结构正在改变,这对于消费也将产生深远影响。消费升级和人口年龄结构变迁相互交织、共同作用,推动消费理念变化,使得国内

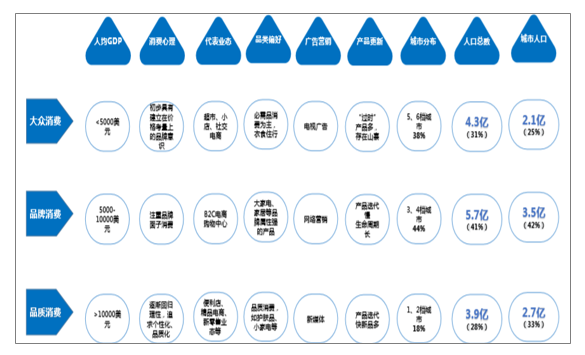

国内收入和区域分布差异巨大,呈现明显的消费分级。国内区域辽阔,经济发展差异巨大,消费者代际之间消费水平、习惯、边际支出倾向等都有很大不同。一二线城市已经进入品质化、简约化消费时代,三四线城市仍处在品牌消费时代,而五六线城市还处在大众消费品时代。显著的消费分级也导致国内多层次消费品企业共存,从大众品火爆到奢侈品繁荣再回归简约化消费,不同消费层次支撑不同消费品企业存在,中国是消费品企业长尾效应十分明显的一个国家。

国内收入和区域分布差异巨大,呈现明显的消费分级

数据来源:公开资料整理

国内消费者时代特征明显,不同成长年代塑造不同的消费理念。自建国以来,国内经济和技术快速发展,导致不同年代之间人的成长环境有很大的不同,这也塑造了迥异的富有时代特征的消费理念。财富积累多但节约的中老年人,消费意愿强但重品质爱比较的80、90后,还有跟随潮流追逐个性的95、00后。各具特色的消费理念互相冲击,形成了多元的国内消费市场。

国内消费者时代特征明显

数据来源:公开资料整理

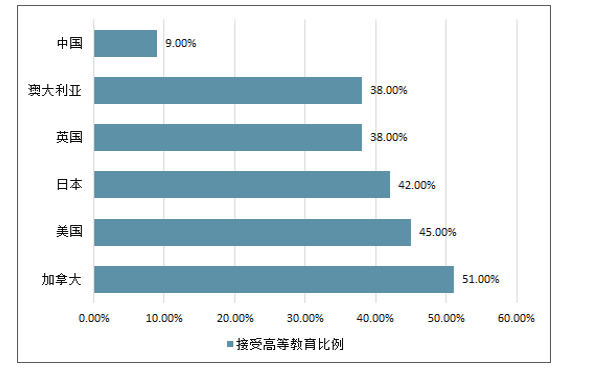

受教育水平的不同带来的是品牌认知的差异。国内接受高等教育的程度与发达国家有着较大差距,80后、90后接受高等教育的机会大大增加,而接受高等教育的人往往毕业后留在大城市。学历上的差异带来的是对品牌认知程度的不同,教育水平高的人群往往品牌认知度也会强一些。

国内接受高等教育的比例与国外相比有较大差距

数据来源:公开资料整理

从人口年龄结构变化看品类轮动。过去十年,伴随着城镇化的不断推进,越来越多的年轻人来到了大城市,人口红利为房地产、汽车、家电等行业的快速发展孕育了土壤。但随着国内人口增速逐步下滑,新生人口减少,老龄人口占比提升,人口年龄结构的变化将对我国未来消费品类产生深远影响。中老年的消费潜力将被逐步挖掘释放。

从人口年龄结构变化看品类轮动

数据来源:公开资料整理

三、我国城乡居民消费呈现出一些发展新趋势

从“五一”假期消费看,我国城乡居民消费呈现出一些发展新趋势。

一是服务类消费需求旺盛, 旅游消费、餐饮消费、文化娱乐消费、信息消费、健康消费、交通出行消费等服务类消费成为我国消费持续扩张的重要带动力量,消费结构日益升级。经文化和旅游部综合测算,2019年“五一”假期全国国内旅游接待总人数1.95 亿人次,按可比口径增长13.7%; 实现旅游收入1176.7亿元,按可比口径增长16.1%。假日期间,全国共投入班线客车、旅游包车约67 万辆,道路客运量约1.85亿人次; 重点监测的36个景区周边日均交通量同比增长8.23%。全国民航航班国内航空公司52725班,同比增长5.63%。国内领先的生活服务电子商务平台美团的数据显示,今年“五一”假期国内消费者的旅游热情明显高于清明假期,美团的酒店住宿预订和景区门票业务双双迎来了单日最高峰。5月1日当天,美团酒店的单日入住间夜量超过280 万, 比清明假期单日峰值增长了40%。美团景区门票则于5月2日创下单日入园人次突破300万的在线旅游行业新纪录,比清明假期单日峰值增长50%。

2019年“五一”假日期间,美团榛果民宿间夜量创历史新高,比2018年同期增长563%, 前十民宿出游目的地分别是成都、重庆、西安、北京、广州、武汉、上海、长沙、南京、厦门,西南地区成为民宿住客的最爱旅游目的地。

二是伴随着移动互联网、大数据、人工智能等数字技术在我国服务业中的广泛应用以及美团点评等生活服务电子商务平台的蓬勃发展,网络订餐、在线旅游、移动支付等服务类网络消费保持快速增长势头。2019年“五一”假期银联网络交易总金额达1.29万亿元,比2018年同期日均增长42%。美团平台的数据显示,5月1日当天,大众点评“必住榜”上榜酒店的浏览量比2018年同期增长逾80%,入住间夜量增长逾105%;5月2日当天,大众点评“必玩榜”上榜景区的浏览量、门票销量分别增长逾60%和逾70%, 大众点评“必系列”榜单逐渐成为覆盖本地生活以及外出游玩全场景的综合性品质生活游住指南。2019 年“五一”假期,美团店内餐饮的消费,无论订单量还是交易额都实现了快速增长。美团旅游外卖订单中,双人餐或者多人餐订单占比相对较高,餐品数量和客单价也远高于平日订单。四天小长假,美团自助餐、西餐及烧烤的订单量和交易额涨幅位列前三位。其中,在小长假及异地出游带动下,主打高端酒店消费场景的自助餐品类,订单量、交易额分别是上周同期的1.9倍和2.0倍。同时,作为旅游人群的典型用餐选择之一,烧烤品类的订单量增势迅猛。与2018年“五一”假期相比,2019年“五一”假期烧烤品类的订单量同比增长70%。

三是消费者追求个性化、差异化旅游体验,夜间旅游升温。2019 年“五一”假期,亲子游唱主角, 全家“宅酒店”需求明显。美团景区门票数据显示,主题乐园、动植物园等亲子类主题景区产品走俏, 主题乐园类景区夜场产品销量同比增长53%,夜间消费热度持续升温,尤其受到90后、00后等年轻群体的青睐,在摩天轮上仰望星空成为夜游爱好者的热门选择。此外, 大众点评“必住榜”数据显示,海景必住、亲子必住等全国特色必住酒店出现了更快速的流量增长。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)