一、激光产业链分析

激光具有单色性好、亮度高、方向性好等特点,广泛应用于军用和民用领域。在民用领域,激光加工工艺在机械、汽车、航空、钢铁、造船、电子等大型制造业产业中正在逐步替代传统加工工艺,在军事领域,激光能量武器成为各国重点支持和发展的新概念武器。

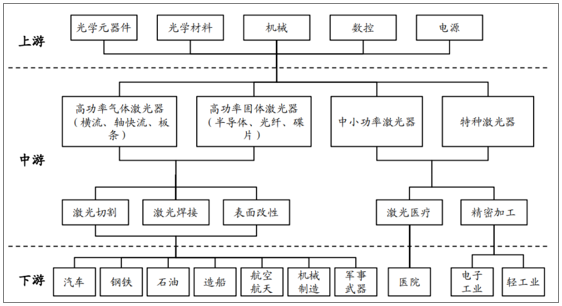

随着中国激光行业的不断升级,激光产业以形成了较为完整的产业链,上游为激光晶体、光学镜片、各类激光器、数控系统等,中游为激光切割机、激光焊接机等激光设备,下游则为材料加工、电子信息等应用行业。

激光器及激光设备产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国激光器行业经营模式分析及投资机会预测报告》

激光器位于激光产业链的中游,是激光的发生装置,主要由泵浦源、增益介质、谐振腔三大核心功能部件组成。泵浦源为激光器提供光源,增益介质吸收泵浦源提供的能量后将光放大,谐振腔为泵浦光源与增益介质之间的回路,振腔振荡选模输出激光。

激光器基本结构

数据来源:公共资料整理

二、全球激光器市场规模

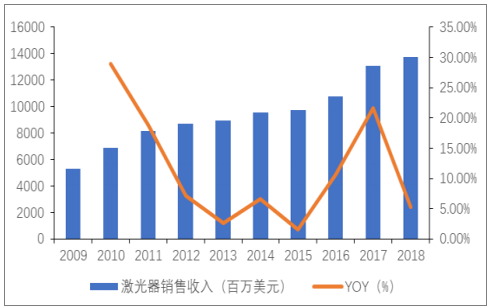

2018年,全球激光器市场规模约为137.5亿美元,2009年至2018年年均复合增速为11.14%。现阶段,得益于激光器产品特性的突出优势以及广泛的应用领域,全球激光器市场处于稳步增长的态势,市场容量逐渐扩大,未来有巨大增长空间。

2009-2018年全球激光器销售收入稳步增长

数据来源:公共资料整理

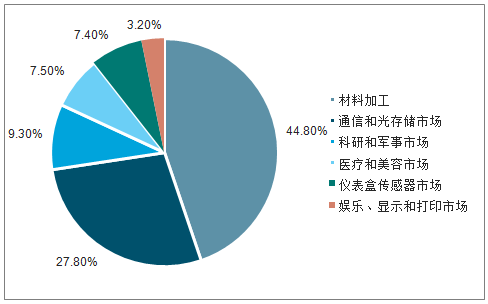

材料加工、通信和光存储市场占全球激光器下游需求约44.8%、27.8%,为最主要应用。2018年应用于材料加工、通信和光储存的激光器销售收入分别为61.6亿美元和38.2亿美元,分别占全球激光器收入的44.8%和27.8%。其余科研和军事、医疗和美容、仪表和传感器、其他市场收入分别为12.8亿美元、10.3亿美元、10.2亿美元和4.4亿美元,分别占全球激光器收入的9.3%、7.5%、7.4%和3.2%。

2018年全球激光器市场下游材料加工及信息通讯合计占73%需求

数据来源:公共资料整理

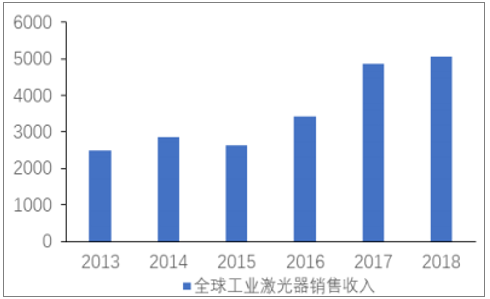

工业激光器为激光器主要应用领域,2018年占激光器总市场规模的36.77%。2013-2018年全球各类工业激光器的销售收入持续增长,2018年达50.58亿美元,同比增长4.18%,占全球激光器行业比例从2013年的27.74%增长至36.77%。工业激光器主要用于切割、金属焊接、打标、半导体、金属精加工等领域其中,其中,材料加工中的切割领域占据全球工业激光器约1/3的市场需求。

全球工业激光器市场规模(百万美元)

数据来源:公共资料整理

全球各类工业激光器应用领域

数据来源:公共资料整理

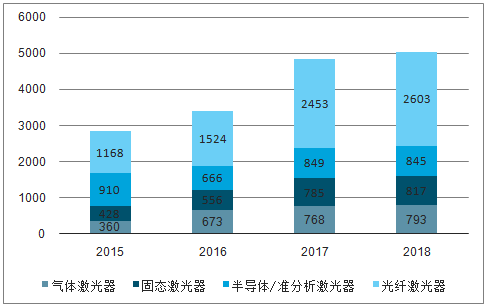

光纤激光器目前是占比最高的一类激光器,半导体/准分子激光器增长最快。光纤激光器2018年收入增长6%,达到26.03亿美元,占工业激光器总收入的51.46%。目前,光纤激光器在材料加工领域的应用主要集中于高功率加工、材料微加工和激光打标三个市场。以直接半导体激光器和准分子激光器为代表的新型激光器品种近年来也经历了快速发展,2018年销售收入为8.45亿美元,市场份额从2009年的4.3%增长至2018年的16.7%,未来发展潜力巨大。

2015-2018年全球工业激光器销售收入构成(百万美元)

数据来源:公共资料整理

三、中国激光器市场规模

2018年国内激光器市场规模超过80亿元,预计到2020年中国激光器市场规模将达121亿元。

2016-2020年中国激光器市场规模及预测(单位:亿元)

数据来源:公共资料整理

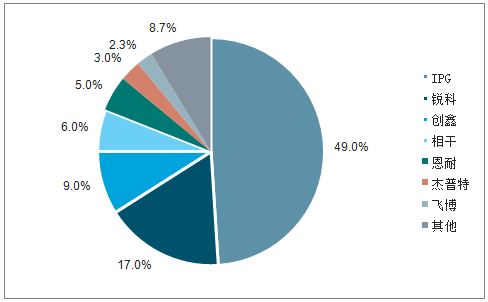

市场竞争方面,激光器市场集中度较高,国内CR3占据了75%的市场份额。其中IPG占49%、锐科激光17%,创鑫激光9%;相干、恩耐、杰普特、飞博占比也在2%以上。

2018年中国激光器市场竞争格局(单位:%)

数据来源:公共资料整理

四、激光产业未来发展趋势

对于上游激光器件而言,仍以激光晶体为例,未来发展趋势主要有:面向先进制造技术、激光武器等应用的高功率、大能量激光晶体;面向人眼安全、遥感、光通讯、医疗等应用的红外激光晶体;面向全色显示、光刻等应用的蓝绿紫和可见光激光晶体;LD泵浦超快激光增益和放大介质材料。

对于中游激光器而言,未来发展趋势有:脉冲光纤激光器向高平均功率、高峰值功率方向发展;连续光纤激光器向超高功率方向发展;固体激光器向高功率、超快方向发展;向更高亮度方向发展;向模块化、智能化方向发展。

对于下游激光装备而言,未来发展趋势有:1.大功率激光设备应用广、发展快。与小功率激光加工设备相似,大功率激光设备同样用于激光焊接、切割等功能,还可进行金属表面的硬化;大功率激光加工设备应用领域广,其中具有代表性的是汽车、健身器材、轨道交通、航空航天和农业机械等领域。

2.伴随新兴材料和新型结构的诞生,激光焊接技术向高效新工艺转变,以实现轻量化、整体化结构件制造、精密制造、低成本高效新工艺的需求方向转变。尤其是一体化集成复合型。

3.高功率的激光切割相比等离子切割、火焰切割优点突出,有望取代冲床成为主流切割设备;激光焊接在汽车焊接领域有望逐步替代其它方式,目前主要的汽车焊接方法有电阻电焊、二氧化碳气体保护焊、激光焊、氩弧焊、电阻束焊等,随着汽车向轻量化、高强度发展,高强度钢板、合金钢等材料被应用至车身材料上,而激光焊接这类材料效果优越。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高能光纤脉冲激光器行业市场供需态势及发展趋向研判报告

《2024-2030年中国高能光纤脉冲激光器行业市场供需态势及发展趋向研判报告》共七章,包含中国高能光纤脉冲激光器应用需求前景分析,中国高能光纤脉冲激光器领先企业案例分析,高能光纤脉冲激光器行业前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。