一、面对传统电商痛点,社交电商应运而生

1、传统电商流量枯竭、获客成本高

过去十年,得益于互联网的快速发展,我国涌现出了阿里巴巴,京东这种传统的中心化电商平台巨头。互联网用户的快速增长带来了流量的快速增长,传统电商平台依靠着流量增长带来的市场迅速发展壮大。然而,随着互联网行业发展越来越成熟,普及率越来越高,人口红利逐渐消耗殆尽。

中国网民规模及其增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国社交电商行业市场深度评估及市场前景预测报告》

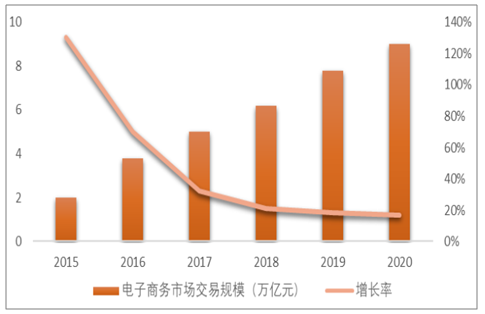

截止2018年12月,我国网民规模为8.29亿,全年新增网民5653万,互联网普及率达59.6%。自2009年起,网民数量虽然保持一个增长的趋势,但是增速每年都在下降。自2004年起,每年新增网民百分比不足10%。2018年网民规模同比增速为7%,较2009年下降了近23%。互联网行业的人口红利正在逐步消失。作为一个依赖互联网而发展的行业,电商行业也面临着同样的困境。截止2018年年底,中国网络购物市场规模为8万亿,同比增速从2015年的36.9%放缓至2018年的28.2%。

中国网络购物交易规模及其增长

数据来源:公开资料整理

对于电商平台而言,传统电商经历了这么多年的高速发展,行业已经基本形成赢者通吃的局面,阿里巴巴和京东两大电商巨头的市场份额加起来超过了80%,长尾企业数量众多,竞争十分激烈。然而,即使对于头部巨头来说,活跃用户的增速也在不断下降,获客成本也在攀升。阿里和京东的GMV在经过多年快速增长后也开始面临增速放缓的现实。

阿里和京东活跃买家及增速

数据来源:公开资料整理

二、社交电商行业万亿市场待启

1、社交电商尚处于快速成长期

中国电商经过20年的发展,当前已经处于发展的成熟期,移动购物市场规模成长放缓,增长率降低。电商平台格局已定,线上红利逐渐消失。2016年移动购物市场增速首次低于100%,电商MAU增量遭遇瓶颈。在行业巨头已经产生的情况下,如何优化移动购物的商业模式是当前亟待解决的问题,各家电商企业除了继续不断扩充品类,优化物流及售后服务外,也在积极拓展社交电商等新兴领域。

2015-2020年中国移动购物市场规模及预测

数据来源:公开资料整理

相比于传统电商,社交电商在流量、运营、渠道、用户及获客成本等多方面具有显著优势。社交电商具有去中心化的特点,而依托社交平台及熟人网络进行裂变式传播又使得其能有效降低获客成本。相对于传统电商,社交电商能够节省约80%的固定成本,缓解约70%的库存压力,减少约60%的推广费用,同时能提升约48%的销售周期及销售利润。

作为新模式,社交电商经过几年摸索,已经开始全面崛起并成为支撑电商行业发展的中坚力量。随着社交流量与电商交易的融合程度不断深入,社交电商占网络购物市场的比例也不断增加,2015年-2018年三年间,社交电商占整体网络购物市场的比例从占中国网络购物市场比例从0.1%增加到了7.8%,行业规模快速增长。2018年社交电商成为资本的宠儿,拼多多、云集等社交电商的上市更是将社交电商推上风口。2018年中国社交电商行业规模达6268.5亿元,同比增长255.8%,成为网络购物市场的一匹黑马。未来几年,随着监管体系的成熟以及市场竞争的加剧,社交电商行业规模增速预测将会回落。预计到2020年,社交电商规模增速约为57%,虽然较前几年爆发式增长有所下滑,但与整个电商市场相比增速依然可观。

中国社交电商市场规模

数据来源:公开资料整理

从社交电商用户规模来看,目前80、90后是我国移动社交网络发展的中坚力量,00后是移动社交网络界的新生代。从社交电商从业规模来看,越来越多的人参与到社交电商队伍中来。2018年社交电商从业人员预计为3032万人,增长速度达到50.2%,社交电商行业的参与者已经覆盖了社交网络的每一个领域。

中国社交电商从业规模

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国社交电商行业市场竞争力分析及发展前景展望报告

《2024-2030年中国社交电商行业市场竞争力分析及发展前景展望报告》共十四章,包含国外社交电商重点企业经营分析,中国社交电商重点企业经营分析,中国社交电商产业投资分析及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国社交电商行业全景速览:政策推动社交电商新业态模式发展[图]](http://img.chyxx.com/images/2022/0308/5ee1e7a50c08b2b8d2104afb3fc2c68a639029d8.jpg?x-oss-process=style/w320)

![2021年中国社交电商行业市场规模及重点企业对比分析:蘑菇街VS云集[图]](http://img.chyxx.com/2021/10/45894PWGO5_m.jpg?x-oss-process=style/w320)

![2021年中国社交电商行业发展趋势分析预测:用户规模将达到8亿人,市场规模约2.9万亿元[图]](http://img.chyxx.com/2021/07/Q4271PMX28_m.jpg?x-oss-process=style/w320)

![2020年中国社交电商行业从业人数突破7000万人,消费者趋于年轻化[图]](http://img.chyxx.com/2021/01/20210113133306.png?x-oss-process=style/w320)