一、概况

过敏性疾病通常是指I型或速发型变态反应性疾病,指机体受到某些抗原刺激时,出现生理功能紊乱或组织细胞损伤的异常适应性免疫反应,是目前世界上最常见的慢性疾病之一,世界卫生组织(WHO)指出“二十一世纪是呼吸道变应性疾病持续流行的世纪”。常见的过敏性疾病包括过敏性鼻炎、过敏性哮喘、过敏性皮炎、过敏性紫癜、过敏性休克等疾病。过敏性鼻炎是指暴露在吸入性变应原后,由IgE介导的鼻黏膜炎症反应,症状包括喷嚏、鼻黏膜充血、流涕(鼻前或后滴流)及鼻痒。

2011年,WHO认为世界范围内有10%-30%的成人和40%的儿童受过敏性鼻炎的影响,且呈明显上升态势。全球过敏性鼻炎的患者总数达到4亿人。而哮喘人数也达到3亿人之多,到2025年将达到4亿。正常人群中哮喘发病率约为2%-5%,而过敏性鼻炎患者中哮喘发病率约为20%-40%,甚至60%过敏性鼻炎病人可能发展成哮喘病。

变应性鼻炎(AR)是变应性疾病中最常见的类型之一,对患者的生活质量乃至家庭和社会造成严重影响。30%~50%的儿童患者到青春期,哮喘症状可自行缓解,但成年后经常复发。大约2/3的儿童哮喘患者在青春期及成年后仍有哮喘,肺功能仍遗留损害,或存在持续性咳嗽。

尘螨是世界性分布最为广泛、致敏性最强、患者过敏数量最多的过敏原之一,分为屋尘螨和粉尘螨,屋尘螨主要滋生于卧室内的枕头、褥被、软垫和家具中,以人体脱落的皮屑为食饵,粉尘螨主要来源于各种谷物、米、面等的粮尘中。在中国17个城市6,304个单纯哮喘、单纯鼻炎、哮喘合并鼻炎的患者调查发现,59.0%的患者对粉尘螨过敏,57.6%的患者对屋尘螨过敏,分别居过敏原阳性率的第一、第二位。

新的统计结果表明,全球发达国家花粉过敏病人口均快速增长。奥地利患花粉过敏症的人数占总人口的16.4%,意大利为15.1%,日本为12.5%,美国为14.5%,西班牙为12.6%,挪威19.5%,瑞典21.8%,比利时23.O%,英国26.9%,法国30.7%。花粉过敏症是美国的第六大慢性病病因,每年要为此花掉180亿美元。在中国,花粉过敏的发病率为0.5%~1%,高发病区达5%,且近年来随着城市化的发展,钢筋混凝土覆盖率越来越高,导致花粉无法被土壤吸收,花粉症发病率呈持续上升的趋势。2005年经过5000余例样本的流行病学调查发现,我国花粉过敏症及轻度鼻过敏的发病率在调查地区高达17.8%。

美国东北部及中部重要的致敏花粉为豚草;加拿大情况也基本相似。在欧洲,致敏花粉以牧草为主,发病率为0.7%~3.0%,不及北美。在日本一些地方致敏花粉以杉树为主,在我国一些地方则以蒿属花粉为主。

我国大部分地区一年中空气中花粉的飘散有2个高峰期。第一个高峰是春季,在2—5月份,以树类花粉为主,其中北方以杨属花粉为代表的耐寒树木花粉为主,中部和南部则以松属、构属、柳属、悬铃木属植物为致敏花粉的主要来源。第二个高峰是夏秋季,在7—11月份,以草类花粉为主。其中蒿属花粉是引起花粉过敏的最主要种类,其次为藜科、葎草、禾本科花粉。

中国主要致敏花粉种类

地区 | 春季主要致敏花粉种类 | 夏秋季主要致敏花粉种类 |

华东地区 | 松属、杨属、悬铃木属、构属 | 禾本科、藜科、豚草、蒿属、葎草 |

华南地区 | 松属、柏木属、桑科、构属 | 禾本科、木麻黄、蒿属、藜科 |

华中地区 | 悬铃木属、松属、柏木属、构属、杨属 | 蒿属、禾本科、女贞、藜科、 |

华北地区 | 杨属、柏木属、桦木属、松属 | 蒿属、葎草、藜科、禾本科 |

西北地区 | 杨属、桦木属、柳属、悬铃木属 | 蒿属、藜科、葎草、禾本科 |

西南地区 | 柳属、杨属、柏木属、悬铃木属 | 禾本科、蒿属、藜科 |

东北地区 | 杨属、松属、榆属、桦木属 | 蒿属、禾本科、葎草、藜科 |

数据来源:公开资料整理

国内花粉过敏分布主要在北方。由于南方潮湿雨水多花粉不易形成高浓度分布,北方在秋季雨水很少,所以黄花蒿粉滴剂的市场主要在北方。

过敏性疾病诊断方法比较

检测方法 | 优点 | 缺点 |

皮肤试验 (点刺或皮内注射) | ①身体对过敏原的反应直接 ②比血清学检测更敏感 ③皮内实验在点刺实验是阴性或 需要增加敏感性的时候可以使用 ④比血清学检测价格低 | ①可能出现全身性 的过敏反应 ②可能受患者用药 影响 |

血清学检测 (ELISA法、免疫印迹 法) | ①无过敏反应的风险 ②患者用药不影响检测结果 ③荨麻疹或严重湿疹的患者可选 择此法 ④能够被用于应用β受体阻断剂 或伴有合并症、不能做皮肤试验 的患者 | 需要依赖实验室,潜 在的实验误差 |

数据来源:公开资料整理

过敏性疾病的治疗方式主要有避免接触过敏原、患者教育、药物治疗和免疫治疗。药物治疗可快速控制临床症状,但无法降低过敏性疾病发生的风险或防止新发致敏的发生,即无法从根本上降低或消除患者对过敏原的敏感性,停药后无长期持续疗效,常用的药物包括:鼻用激素、抗组胺药物和白三烯受体拮抗剂。《指南》将鼻用糖皮质激素、口服或鼻用第二代抗组胺药、口服白三烯受体拮抗剂作为一线治疗药物,临床推荐使用。而口服糖皮质激素、口服或鼻用肥大细胞膜稳定剂、鼻用减充血剂、鼻用抗胆碱药等作为二线治疗药物,临床酌情使用。免疫治疗虽需数周才起效,但通过恰当、科学的脱敏治疗,可使患者对过敏原敏感程度显著降低,能够有效防止过敏性疾病的进一步发展,同时能预防新的过敏症的出现,且停药后具有长期疗效。

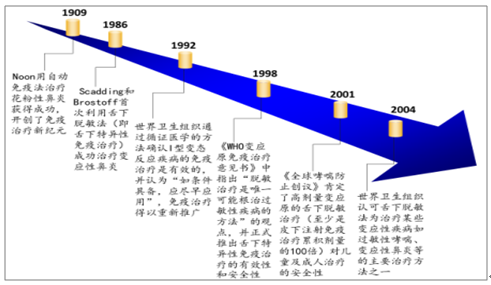

敏治疗也称为特异性免疫治疗,1909年noon用自动免疫法治疗花粉性鼻炎获得成功,开创了免疫治疗的新时代。上世纪九十年代以来,逐步受到WHO的认可,变应原免疫治疗(allergenimmunotherapy,AIT)是目前唯一可以调节AR患者免疫系统的对因治疗措施,并可影响疾病的自然进程,预防新发致敏和减少AR发展为哮喘的风险。

此疗法作用机制是让患者由低剂量开始舌下含服特异性变应原制剂,剂量逐渐增加,达到维持量后持续足够疗程,以刺激机体免疫系统产生对该变应原的耐受,使患者再次接受该变应原时,过敏症状明显减轻或不再产生过敏症状。

脱敏治疗发展历程

数据来源:公开资料整理

二、现状

2018年中国人口数量为13.95亿人,根据统计中国过敏性鼻炎患病率约为11%;对中国北部、东部、西南部、南部沿海地区17个城市的过敏性鼻炎和/或哮喘患者的过敏源皮肤点刺试验显示,粉尘螨阳性59.0%。

《指南》推荐免疫治疗的总疗程为3年左右,是基于高质量的临床研究结果,在保证治疗效果(近期和远期疗效)的同时,也充分考虑了卫生经济学问题,使患者的受益最大化。

假设50%患者为中重度过敏性鼻炎/哮喘,即50%的患者愿意接受脱敏治疗,即7672万潜在治疗人口,目前实际治疗人口不到30万,渗透率极低。粉尘螨滴剂目前的使用费用为2500-3000元/年,由此我们可推算存量市场空间为1132亿元。我武2018年营收约为5亿元,市占率80%左右,可见渗透率不足1%,巨大市场待开拓。

从增量来看,每年新增儿童1000万,过敏比例20%,按照60%较为严重的比例,每年新增市场约36亿。

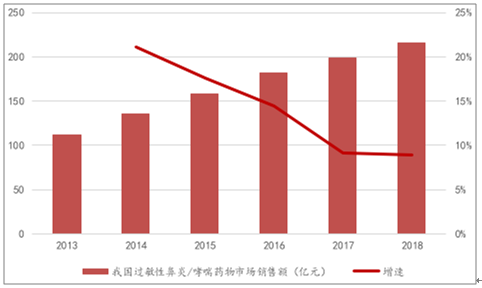

目前我国过敏性鼻炎/哮喘的发生率已接近超过10%,随着居民收入水平和健康意识的不断提高,抗过敏药物的需求一直呈上升趋势。2013年至2018年,我国过敏治疗类药物的市场销售额从111.28亿元增加至215.69亿元,年复合增长率为14.15%。

2013--2018年我国过敏性鼻炎/哮喘药物及增速趋势

数据来源:公开资料整理

三、竞争格局

目前国内上市的脱敏治疗药物有3种,分别是我武生物的“粉尘螨制剂”、ALK的“屋尘螨变应原制剂”、Allergopharma的“螨变应原注射液”,其中ALK的“屋尘螨变应原制剂”、Allergopharma的“螨变应原注射液”的给药方式均为皮下注射,仅我武生物的“粉尘螨滴剂”的给药方式为舌下含服。与皮下注射类脱敏药物相比,舌下含服类药物的疗效相当,且在安全性和使用方便性上具有明显优势。

国内上市尘螨类脱敏治疗药物

药品名称 | 给药方式 | 适应症 | 生产企业 |

粉尘螨滴剂 | 舌下含服 | 用于粉尘螨过敏引起的过敏性鼻炎、过 敏性哮喘的脱敏治疗 | 我武生物 |

屋尘螨变应 原制剂 | 皮下注射 | 用于屋尘螨致敏史的轻中度过敏行哮 喘/或过敏性鼻炎的患者的脱敏治疗 | ALK |

螨变应原注 射液 | 皮下注射 | 吸入性变应原诱发、IgE介导的变态反 应性疾病:如过敏性鼻炎、过敏性结膜 炎、支气管哮喘 | Allergo pharma |

数据来源:公开资料整理

1、丹麦ALK公司

丹麦ALK公司(ALK-ABELLO,ALKB)是全球最大的脱敏治疗公司,专注于过敏症的预防、诊断和治疗,脱敏领域全球市占率40%左右。公司拥有约2,000名员工,分公司、生产场所和分销商遍布全球,在哥本哈根NASDAQ上市。

2014-2018年丹麦ALK全球销售分布占比

数据来源:公开资料整理

2、德国aAllergopharma公司

Allergopharma公司成立于1970年,专门从事研究开发用于过敏性疾病的体内、体外诊断,脱敏治疗及预防产品。1999年,Allergopharma公司的产品“变应原注射液”获得CFDA颁发的进口药品注册证,获准进入中国销售,商品名“阿罗格”,为变应原皮下注射剂型,药品注册有效期为3年;2004年,Allergopharma公司的产品“螨变应原注射液”获得CFDA颁发的进口药品注册证,获准进入中国销售,商品名“阿罗格”,为变应原皮下注射剂型。AllergoPharma的产品增速波动很大,不太乐观。

3、我武生物

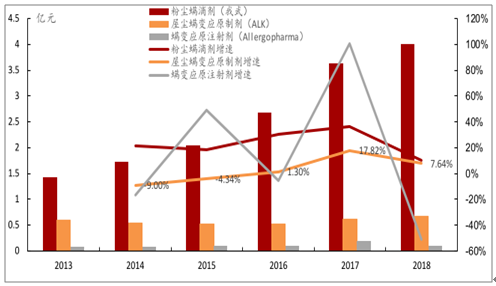

目前公司脱敏产品市场份额约占80%以上,近年来市场占有率快速上升,13年公司市场占有率为62%,14年68%,15年71%,呈现逐年快速上升的势头。目前主要竞争对手是丹麦ALK和德国Allergopharma,已经不构成重大威胁;ALK的“屋尘螨变应原制剂”市占率13年为26%,呈逐年下降趋势,18年仅占13%;Allergopharma的“螨变应原注射液”每年销售收入较低,最高为2017年的1965万元,市占率不足4%。从销售额来看,我武生物呈逐年上升趋势,每年均在亿元以上,2018年约4亿元,而另外两家公司均是千万元,甚至百万,远低于我武。

2013-2018年三家脱敏公司销售收入及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国脱敏药品行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国脱敏药物行业市场深度分析及投资前景分析报告

《2021-2027年中国脱敏药物行业市场深度分析及投资前景分析报告》共十四章,包含2021-2027年脱敏药物行业投资机会与风险,脱敏药物行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)