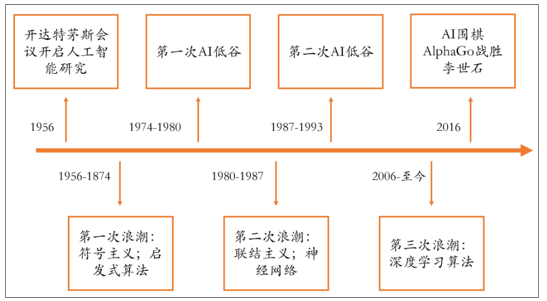

概括而言,人工智能是指对人的意识和思维过程的模拟,利用机器学习和数据分析方法赋予机器类人的能力。人工智能的概念早在上世纪五十年代就已经被提出,但是由于算力和算法不够成熟,一直未能真正应用和推广。随着2006年“深度学习”神经网络算法的诞生,人工智能进入发展新阶段,在语音识别、视觉识别和自然语言处理等方面均有了长足的进步,让世界再一次看到了人工智能解放人类劳动的可能性。如今,布局人工智能,发展人工智能已经成为各国国家战略的一部分。

人工智能发展历程

数据来源:公开资料整理

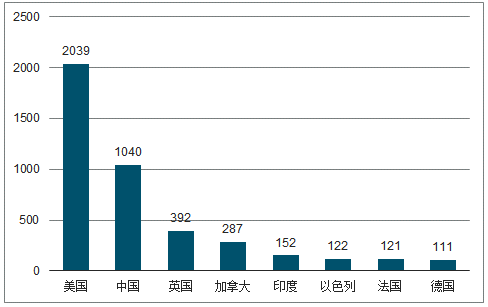

尽管中国在人工智能领域起步较晚,但得益于中国较好的互联网及信息技术产业底蕴以及国家、社会的高度重视,中国近年来在人工智能方面发展迅猛。目前,中美在人工智能企业数量、专利数量、论文数量以及人才数量上并驾齐驱,成为引领全球人工智能发展的两大动力来源。数据显示,截止2018年上半年,在全球范围内共有4998家人工智能企业。其中,美国人工智能企业数量为2039家,居全球第一,其次是中国(不包含港澳台地区)1040家,其后依次是英国、加拿大和印度。应该看到,尽管中国在人工智能企业数量上已经位居全球第二,但仍然只达到美国的一半水平左右,对照两国市场,中国人工智能产业发展仍有广阔的想象空间。

世界主要国家人工智能企业数量

数据来源:公开资料整理

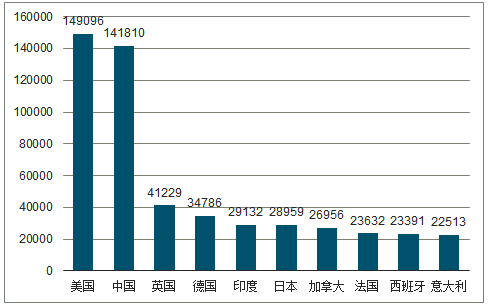

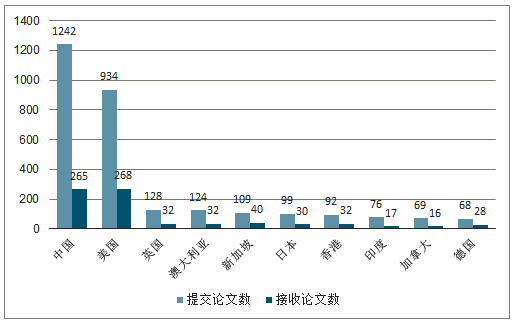

在人工智能领域的论文数量上,从1998年至2018年,全球论文产出量最多的是美国,14.91万篇,中国以14.18万篇位居次席,英国、德国和印度分别位列三至五位。作为人工智能领域的国际顶尖会议之一,人工智能促进协会(AssociationfortheAdvancementofArtificialIntelligence)每年都会审查并接受来自世界各国提交的论文,这些被接受的论文质量较高,可以在一定程度上反映各国的研究水平。2018年AAAI会议上,提交的论文中有70%来自美国或中国,接受的论文中则有67%来自中美两国。

全球人工智能论文产出量前十国家

数据来源:公开资料整理

2018年AAAI会议上各国论文数量

数据来源:公开资料整理

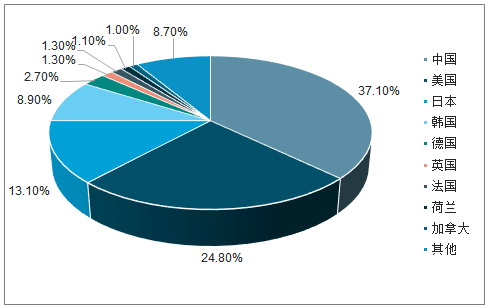

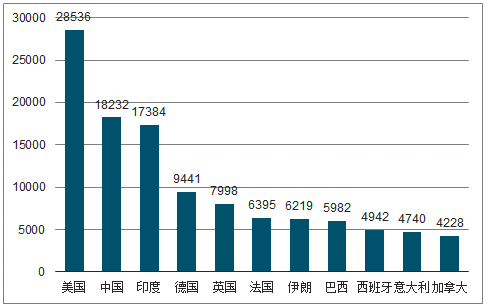

在人工智能专利数量上看,中国已经超过美国成为人工智能领域专利申请量最高的国家,占全球专利申请总数的37.1%,美国和日本则分别位居第二、第三,分别占比24.8%和13.1%。而在人工智能领域的人才投入上,中国与美国则还有较大的距离。截止2017年,美国在人工智能领域的人才投入量高达28536人,占世界总量的13.9%,而中国投入量位居第二,累计达18232人,占世界总量的8.9%,是美国人数的65%。人工智能行业的技术壁垒高,人才需求大,掌握了技术和人才的国家将在竞争中占据先机。

全球人工智能专利申请国家分布

数据来源:公开资料整理

世界各国人工智能人才投入量(单位:人)

数据来源:公开资料整理

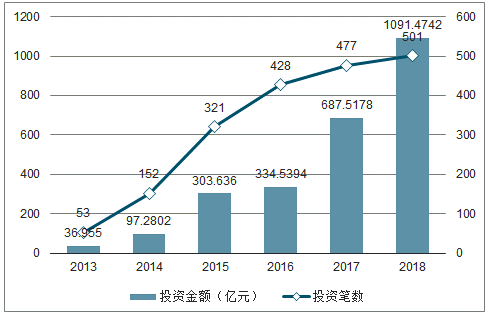

中国人工智能行业投融资额从2013年的37亿元增长到2018年的1091.5亿元,年复合增长率达96.8%,说明随着人工智能技术和应用的不断落地,人工智能产品进一步得到认可,投资机构持续看好人工智能未来巨大的发展空间。从投资笔数上看,中国人工智能企业所获投资笔数连年增长,从2013年的53笔上升到2018年的501笔,说明中国人工智能行业竞争格局仍未明朗,在各个细分领域均存在多种商业模式有待市场验证。

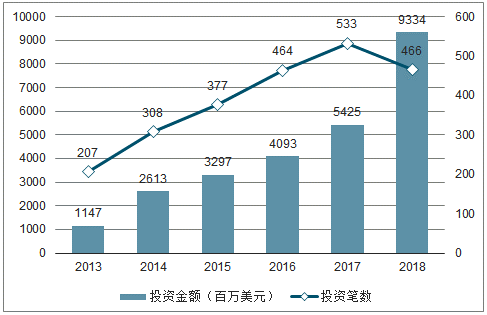

美国人工智能行业投融资额从2013年的11.4亿美元增长到2018年的93.3亿美元,年复合增长率达52.1%。从投资笔数上看,美国人工智能企业所获投资笔数在2017年达到峰值,为533笔,2018年则下降至466笔,但2018年投资额从54.25亿美元大幅上升至93.34亿美元,导致2018年平均单笔投资金额大大提升,说明美国人工智能领域内资金正向部分优质企业集中,这可能是因为经过前期一段时间的市场筛选,部分有竞争力和持续发展能力的企业逐渐显露出来,同时行业逐步走向成熟。

从2015年起,中国人工智能行业投融资额已经超过美国,但美国人工智能产业起步较早,1999年已经有了第一笔人工智能领域的投资,而中国的第一笔人工智能风险投资则发生在2005年,在累计融资额上,中国仍处于追赶状态。在融资笔数上,中国从53笔一路上升至2018年的501笔,超过美国,而美国2018年投资笔数则有较大幅度的下降,说明中国人工智能行业更具活力,竞争格局更加开放,而美国相较中国更为成熟。

中国人工智能行业投融资情况

数据来源:公开资料整理

美国人工智能行业投融资情况

数据来源:公开资料整理

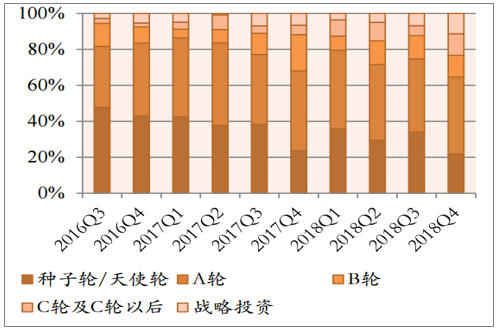

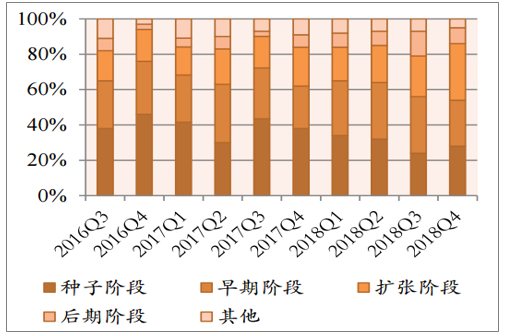

从人工智能领域投融资的轮次分布来看,中国有70%以上的投资处于A轮及A轮以前,即投资的早期阶段,说明中国人工智能行业尚属发展早期,大部分企业仍处于发展的起步阶段。但是,随着时间的推移也可以看出轮次逐渐后移的趋势,主要体现在种子轮和天使轮所占比重逐渐下降,由2016年第三季度占比47.7%下降至2018年第四季度占比21.8%,同时,C轮及C轮以后融资比重逐渐上升,说明仍然有一部分成长速度较快的企业脱颖而出,获得更多轮次的投资。相比中国,美国人工智能领域的投融资轮次更靠后,且轮次后移的趋势更加明显,体现美国人工智能发展更早,行业更为成熟。美国大约有65%的投资发生在早期阶段,低于中国的70%,反映了美国人工智能产业起步较早,已经有更多人工智能企业步入发展的扩张阶段。同时,美国人工智能领域投资轮次后移的趋势更明显,扩张阶段的投资占比从2016年第三季度的17%上升到2018年第四季度的32%,而种子阶段的投资占比则从2016年第三季度的38%下降到2018年第四季度的28%,轮次后移的趋势说明美国人工智能企业发展更为成熟。总体上看,中美两国人工智能领域投资轮次以前期为主,基本上占据60%以上的份额,符合一级市场投资的特点,也说明了人工智能行业尚属于发展早期阶段,竞争格局未定,仍有很大的想象空间。

中国人工智能领域投融资的轮次分布

数据来源:公开资料整理

美国人工智能行业融资轮次分布

数据来源:公开资料整理

从人工智能企业获投事件数来看,2013年至2017年中国人工智能投资呈现爆发式增长,其中以技术层和应用层最为引人注目,而相比之下,中国对人工智能基础层的投资比较保守,其投资事件数在2016年达到峰值,为170笔,此后两年持续下降,2018年只有87笔基础层投资。人工智能驱动力主要有三大因素——算力、算法和数据,中国在数据方面资源比较丰富。牛津大学在其报告《解密中国的AI梦》中比较了中美两国在硬件、数据、算法和商业系统四个方面的能力,认为中国在数据方面具有明显优势。得益于庞大的数据和国外开源算法,中国人工智能企业可以更快速地将人工智能技术应用到各个细分行业中,并深入挖掘人工智能的应用场景。因此,我国人工智能领域一直由应用层领跑,从2013年至2017年,人工智能应用层投资笔数由134笔上升到1062笔,年复合增长率达67.8%,且一直遥遥领先于技术层和基础层的投资笔数。

中国历年人工智能投资事件数

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国人工智能行业市场竞争状况及市场盈利预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告

《2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告》共十二章,包含中国人工智能生成内容(AIGC)行业重点上市企业经营状况分析,2021-2023年中国人工智能生成内容(AIGC)行业投资潜力分析,对2024-2030年中国人工智能生成内容(AIGC)行业发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。