小家电行业整体品类多,更迭快。能够及时布局市场上处于生命周期较早阶段,增长迅速的品类对公司的发展有重要意义。苏泊尔是行业内少数品类布局全面的小家电生产商之一,除炊具和厨电外,还分别于2005和2014年进入烟灶消等厨卫电器领域及家居生活电器领域。苏泊尔凭借自身的品牌力抢占市场先机,在多个品类无论线上线下市场份额均位居前列,据调查数据显示,2018年线下市场电饭煲、电压力锅、电磁炉、料理机和电水壶五大厨房小家电零售份额均位列各品类第二,线上电压力锅零售份额位列品类第一,电饭煲、电磁炉和电水壶零售份额位列品类第二。

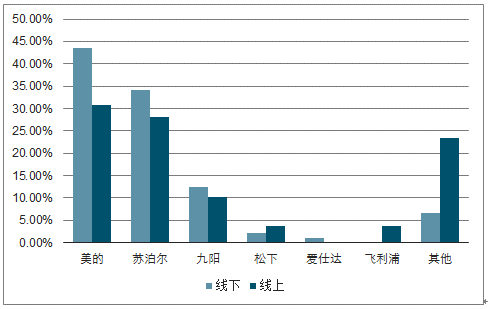

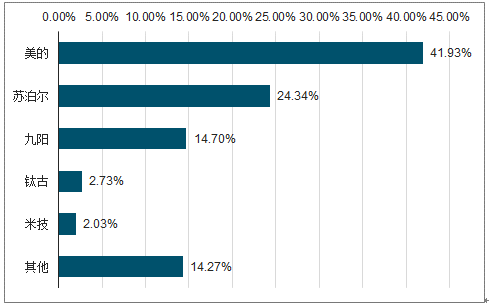

2018年电饭煲线上线下五大品类厨房小家电零售份额

数据来源:公开资料整理

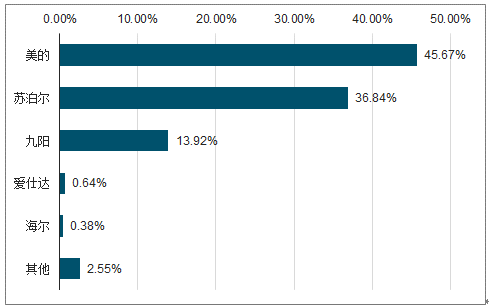

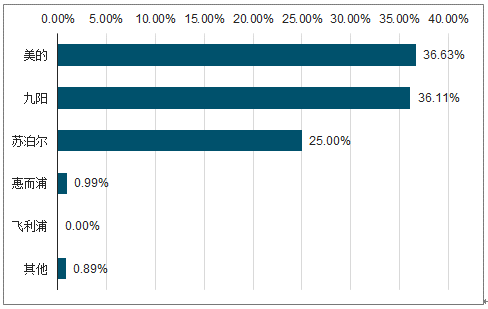

2018年电压力锅线下五大品类厨房小家电零售份额

数据来源:公开资料整理

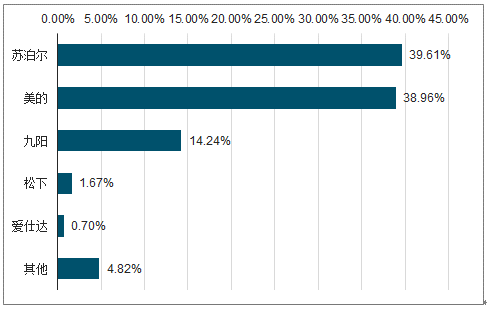

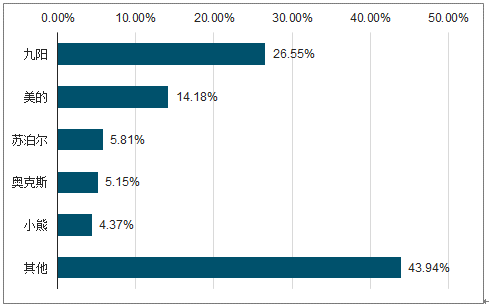

2018年电压力锅线上五大品类厨房小家电零售份额

数据来源:公开资料整理

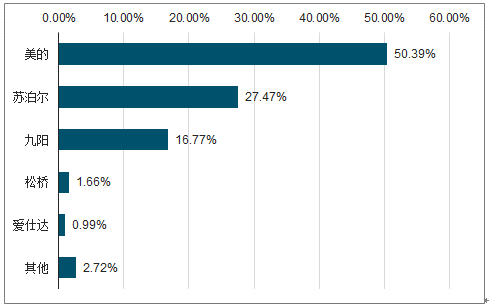

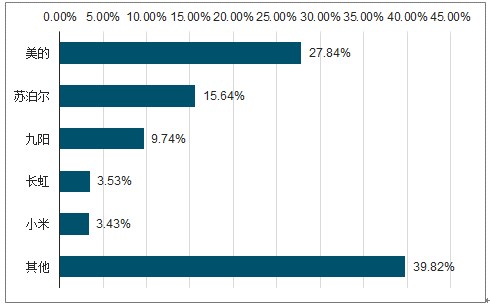

2018年电磁炉线下五大品类厨房小家电零售份额

数据来源:公开资料整理

2018年电磁炉线上五大品类厨房小家电零售份额

数据来源:公开资料整理

2018年料理机线下五大品类厨房小家电零售份额

数据来源:公开资料整理

2018年料理机线上五大品类厨房小家电零售份额

数据来源:公开资料整理

2018年电水壶线下五大品类厨房小家电零售份额

数据来源:公开资料整理

2018年电水壶线下五大品类厨房小家电零售份额

数据来源:公开资料整理

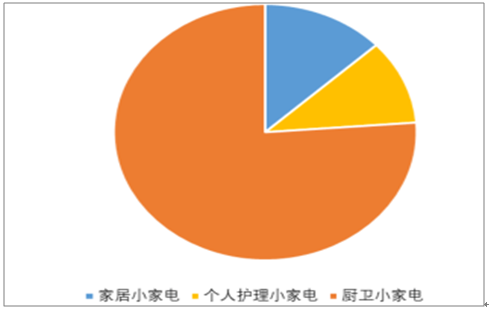

小家电领域品类众多,按照产品用途主要可分为三类,包括厨房小家电(包括电热水壶、电饭煲、搅拌机等)、家居家电产品(包括电熨斗、电风扇、吸尘器等)以及个人护理小家电(包括电吹风、电动牙刷等)。而按照消费习惯则可以分为西式小家电(包括电热咖啡机、多士炉、电烤箱等)和中式小家电(包括电饭煲、豆浆机、电压力锅等)。小家电主要用于提升生活品质,中式小家电在国内市场已经基本普及,但仍以满足家庭需求的用途为主,从需求端看,人均收入水平和消费结构对小家电的需求有较大影响,而地产周期对小家电需求的影响较小。

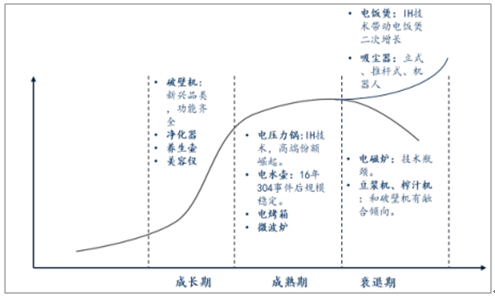

小家电行业品类多,单品所处发展阶段市场规模增长情况差距大。单品类小家电整体规模往往有限,但由于品类众多,且不同品类之间所处的发展阶段不同,故整个小家电行业能保持平稳增长。一些进入市场较早的传统小家电在家庭间已经有较高的保有量,一些品类已经进入成熟期甚至衰退期。而一些新兴的小家电仍在快速成长的阶段。

2018年部分厨房小家电品类

数据来源:公开资料整理

我国城镇家庭小家电普及程度与发达国家之间仍有较大差距。农村的小家电保有量受制于收入、渠道等方面保有量更低。欧美国家市场上小家电品种约为200种,我国不到100种。虽然电水壶、电饭煲等国内必需的厨房小家电经过多年发展在我国普及率已经较高,但洗碗机、净水器等产品目前在我国渗透率相比海外发达国家较低的单品以及一些西式小家电未来仍有进一步的导入空间。目前我国厨房小家电占整体小家电市场的76.2%,厨房小家电以中式传统小家电为主。而一些西式厨房小家电、个护和家居小家电的市场尚未全面打开。此外三四线城市以下的下沉市场的小家电保有量也仍有进一步提升的空间。随着我国人均可支配收入的持续增长、居民对生活品质的要求逐渐提升以及当前年轻群体在互联网时代中消费观念和消费习惯的转变,一些非必需的小家电产品的需求有望进一步增加。

2012-2020年小家电市场规模及增速预测

数据来源:公开资料整理

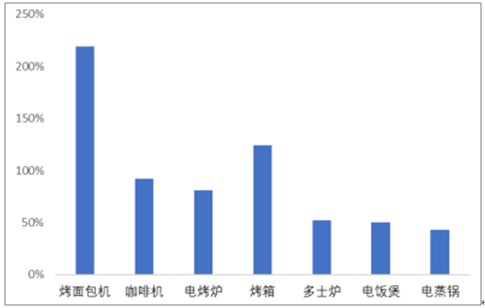

小家电品类众多,虽然有部分传统中式小家电如豆浆机、电饭煲等渗透率已经较高,整体规模增长缓慢。但经技术发展带来二次增长的IH电饭煲和破壁机,一些受消费习惯影响在认知上还未在国内普及的西式小家电以及正处于成长阶段的环境电器和个护类电器的规模增速近年来明显高于传统厨房小家电。

2018年中国小家电市场各细分品类占比

数据来源:公开资料整理

西式小厨电近五年增长率

数据来源:公开资料整理

新品类在普及阶段一般增长较为迅速,以厨房小家电为例,破壁机目前正处于普及阶段,根据奥维云网数据,2016和2017年破壁机规模增速分别达105%和76%。但进入衰退期的豆浆机和榨汁机的市场规模分别在2010年及2014年达到顶峰后逐年下滑。破壁机的价格可以达到榨汁机和豆浆机的数倍,直接提高了料理机的产品单价。电饭煲在IH电磁加热技术大面积运用和推广之后实现了二次增长,产品逐步向高端化、智能化发展,2014年在IH电饭煲的带动下,电饭煲在厨房小家电增长不景气的情况下达到了8%的增速。2010年IH电饭煲市场份额不足2%,到2018年已占电饭煲市场的40%左右,线下渗透率达60.6%。2018年IH电饭煲线下渠道增速为8.4%,线上渠道增速为9.5%,单品价格也有所提升。

小家电行业进入门槛较低,早期市场分散,品牌众多。2010年小家电企业超过5000家。2010年后中国节能环保新政策的逐步实施,小家电逐步推行能效标识,行业门槛的提升带来整个行业洗牌,集中度快速提升。2016年我国质检总局颁布了《缺陷消费品召回管理办法》进一步促进行业向龙头企业集中。目前整个小家电行业尤其是厨房小家电格局已经明朗。根据奥维云网的数据,目前行业内形成了美的、苏泊尔和九阳三足鼎立的态势。三家企业在多个小家电品类内销位居前三。对比线下集中度,未来线上渠道集中度有望提升。

小家电产品由于单品体积小,便于运输且无需安装,对于消费者来说线上渠道购买方便。对于商家来说线上渠道效率高,成本低,随着仓储物流体系的逐渐完善,线上销售便利度进一步提升。近年来小家电线上销售规模逐渐提升,根据中商产业研究院数据,2016年小家电线上规模占比已达56%,2017年,小家电产品网上零售交易额为760亿元,同比增长19.69%。规模稳定增长加上集中度的提升将为龙头企业在线上渠道的发展提供空间。

小家电各品类线上占比情况

数据来源:公开资料整理

小家电整体规模增长平稳,品类众多,单品所处发展阶段不同景气度也有较大差异,与海外进行对标,我国非必需的小家电仍有较大的发展空间,新品类的引进及原有产品的升级均可以引发单品市场规模的高速增长,产品升级还可以推进产品单价提升。目前小家电市场格局相对稳定,但线上渠道相对线下渠道集中度较低,类比线下,预计未来线上集中度将进一步向龙头集中。

相关报告:智研咨询发布的《2020-2026年中国厨房小家电行业市场前景规划及销售渠道分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国厨房小家电行业市场供需态势及未来趋势研判报告

《2024-2030年中国厨房小家电行业市场供需态势及未来趋势研判报告》共八章,包含中国厨房小家电产业链结构及全产业链布局状况研究,中国厨房小家电行业重点企业布局案例研究,中国厨房小家电行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国厨房小家电行业现状分析:上游原材料产能旺盛,中游产业趋于饱和[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国厨房小家电行业重点企业分析:新宝股份VS小熊电器[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)