一、自营投资股市回暖拉升投资收益,龙头券商灵活配置资产

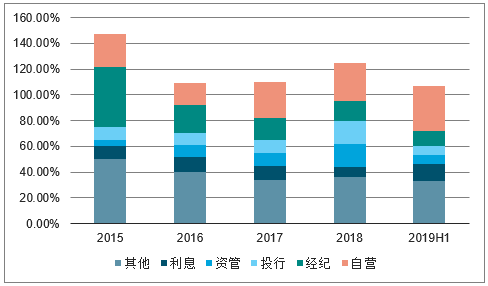

我国证券公司收入来源可分为自营业务、经纪业务、投行业务、资管业务和投资利息及其他。2012-2019年上半年,从我国证券行业收入结构来看,证券公司自营业务持续增长,从2012年的22%增长至35%,其中2019年上半年券商自营投资收入占比大幅提升至2%,为影响券商业绩的最主要业务;受到“去通道”影响,券商资产管理业务规模则持续收缩,2019年上半年,36家上市券商资管业务收入同比下滑3%,但分化明显;经纪业务方面,受到市场宏观环境的影响,经纪业务持续下滑,2019年上半年,券商经纪业务占比缩减至25%。

2015-2019年H中国证券行业收入结构情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国券商行业市场调查及发展趋势研究报告》

2019年上半年上市券商自营投资收益同比大幅增长92%,系上半年A股市场回暖(沪深300累计上涨27%),大幅拉升投资收益所致。

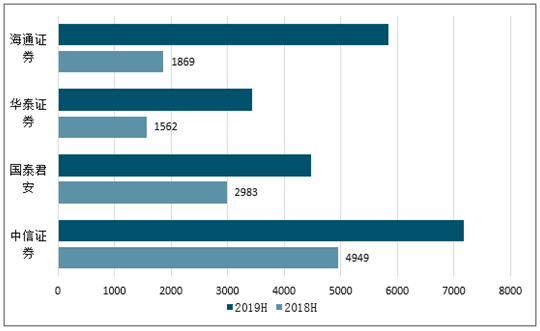

从龙头券商自营投入收入来看,中信证券2019上半年实现投资收入71.74亿元,较2018年上半年增长45%;国泰君安实现投资收益44.72亿元,同比增长了50%。;华泰证券投资收益同比增长了120%,海通证券投资收益同比增长257%。盖因龙头券商在2019年上半年增加固定收益类投资规模,同时灵活调整资产配置。

2018-2019年龙头券商自营投资收入情况(百万元)

数据来源:公开资料整理

2019年上半年龙头券商投资资产配置结构情况

数据来源:公开资料整理

二、自营整体收入大幅提升,强力助推总营收

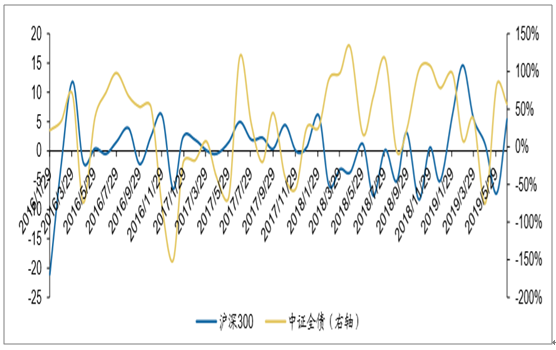

券商目前自营投资业绩主要取决于股债市场波动,在宏观政策调整下,货币政策有所放松,市场流动性提升,2019年以来股债市场回暖,2019年上半年,沪深300指数上涨8.96%,中证全债指数上涨6.46%。同时,金融科技的发展及多元化投资策略的实施给券商开展自营业务带来新机遇。在综合因素影响下,券商自营收入大幅提升。

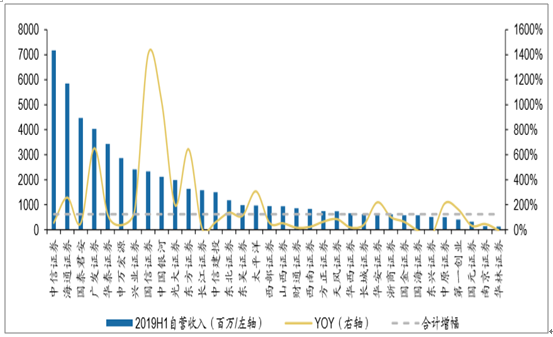

2019年上半年35家上市券商合计实现自营收入582.5亿元(自营收入核算口径为扣除对联营去也和合营企业的投资收益后的投资净收益、公允价值变动收益加总),较2018H1同比增长124.4%,主要归于权益投资市场向上。

35家上市券商中仅有国海证券、东兴证券和华林证券自营收入较去年同期同比下滑;增长速度排名前三的是招商证券、国信证券和中国银河,同比增长20035%、1406%和1025%,其中招商证券自营收入大幅提高主要归因于公允价值变动收益的大幅增长;总投资收益规模居前的上市券商包括中信证券(71.74亿元)、海通证券(58.47亿元)、国泰君安(44.72亿元)。

2019年上半年35家上市券商自营业务收入(左轴,百万元)与同比增速(右轴)、合计同比增速(右轴)

数据来源:公开资料整理

沪深300、中证全债指数月度涨跌幅(%)

数据来源:公开资料整理

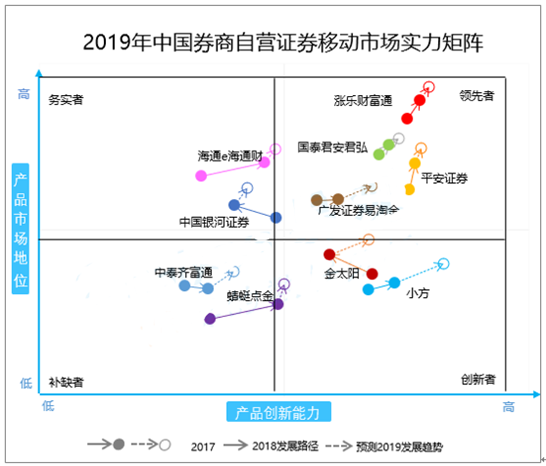

三、2019年中国券商自营移动证券市场实力矩阵分析 行情急剧升温,券商上演抢人大战

步入2019年,证券市场刚走出连续下跌的阴霾,就连续上涨,突破3000点关口,上证指数在开年后的11个交易日中上涨13%,创业板指数涨幅超过20%,单周新增投资者31.61万人,创近10个月的新高,两市成交量连续突破万亿规模,创3年来的新高。

2019年,习近平总书记多次强调金融供给侧改革,其中的核心是资本市场改革。未来的主要工作是推动科创板落地,证券行业面临历史性利好,未来可能诞生多个国际性投行。

在推动资本市场供给侧改革的同时,也应当清醒的意识到对于中国现在的证券行业而言,深耕C端服务才是快速转型的温床,只有建立起强大的C端用户服务网和用户触达网,才能在未来财富管理转型和投行业务扩张中取得优势。同时,在证券市场行业利润加速向头部券商聚集的背景下,资本市场加速开放已经是必然趋势,只有大胆创新和提供更好的服务才能获得更多的市场份额。

移动端现已成为证券服务的主要窗口,在移动端方面,证券类应用的用户用户规模近期也是大幅度增长,连续火热的行情导致部分移动端出现宕机,影响了用户的实际操作,甚至造成经济损失。在移动端已经成为普通用户主要炒股工具的当下,各大券商都在重点投入移动应用的升级和优化,投资者加速入场的背后,也面临选择哪家券商提供服务的困境,易观基于多年行业研究,对券商自营类应用从市场地位和创新能力两方面入手,解读当前证券类应用发展现状。

2019年中国券商自营移动证券市场实力矩阵

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)