一、2019年证券市场业绩回暖,自营业务持续增长,投行业务规模下滑

2018年,证券行业迎来寒冬,全年131家证券公司合计实现营业收入2662.87亿元,较上年同期下降14.47%;实现净利润666.20亿元,较上年同期下降41.04%。相较2018年,2019年随着政策红利适当,市场业绩逐渐回暖,上半年我国131家证券公司实现营业收入1789.41亿元,实现净利润666.62亿元。

2011-2019年H我国证券公司营业收入情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国证券行业市场专项调查及战略咨询研究报告》

2011-2019年H我国证券公司及净利润情况

数据来源:公开资料整理

从业务结构来看,2015-2019年,券商经纪业务结构总体呈下降趋势,收入占比从44%下降至20%,而其他业务和券商自营业务则呈上升趋势。从2019上半年的情况来看,36家上市券商经纪业务受到市场活跃度提升整体保持增长势头,占比20%;投行业务股权融资规模承压、债券规模抬高,占比8.2%,同比增长11%;自营业务持续增长,占比达到32%,按新会计准则影响调整后自营净收入同比增长134%,增幅显著。

2015-2019H上市券商业务收入结构情况

数据来源:公开资料整理

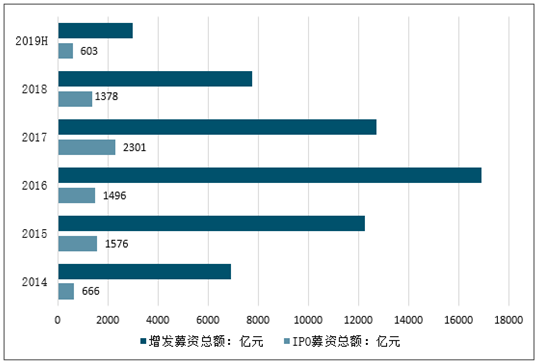

投行业务为券商核心业务之一。2019年上半年,全行业投行业务净收入同比增长21.5%至214.6亿元,36家上市券商投行业务收入同比增长11%至148.8亿元。IPO规模同比下滑35%至603亿元,债承业务规模同比增长59%至31271亿元,对冲了股权承销下滑的影响,支撑行业投行业务收入实现同比增长。

2014-2019H券商IPO及增发规模情况

数据来源:公开资料整理

虽然券商IPO规模整体下滑,但龙头券商行业领先地位依旧稳固。2019年上半年,中信证券仍然稳坐投行业务收入第一的宝座,中信建投、海通、国君、招商、广发、华泰证券自2012年以来保持投行业务收入在上市券商中排名前10。

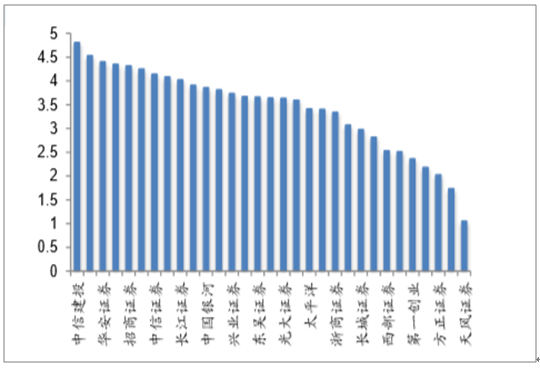

究其原因,盖因龙头券商IPO项目储备丰富,具备领先优势。根据证监会数据,中信建投排队项目39家位列第一,广发证券22家紧随其后,数量前十券商以综合实力突出的龙头券商为主,排队家数占总家数的49%。

领先券商IPO排队及辅导项目数量TOP10(单位:家)

数据来源:公开资料整理

二、行业格局:集中度仍处高位,中小券商凸显贝塔优势

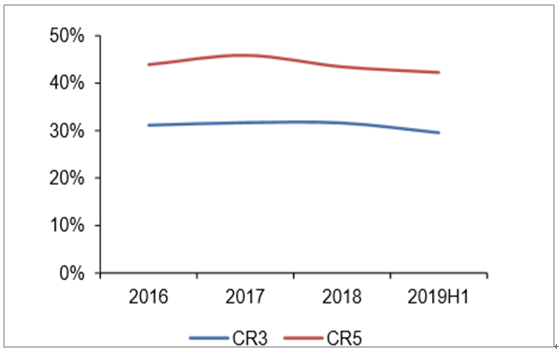

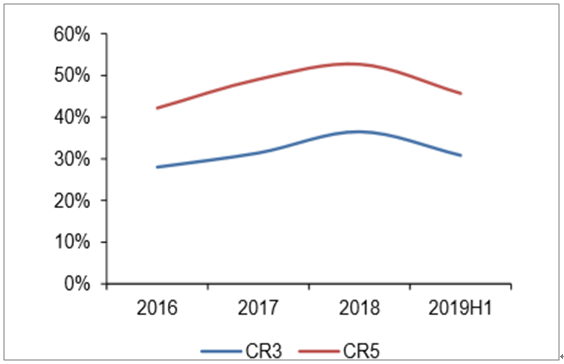

行业集中度仍处于高位。近年来头部券商营收比重上升,行业营收及净利润集中度整体呈提升趋势,2012-2018年,营业收入排名前10的券商占行业总收入的比重由51.8%提升至64.9%,每年提升约1.9个百分点。2019年上半年35家上市券商中,营业收入前三名的证券公司占35家上市券商营收合计的31.13%,前五名占比43.89%;归母净利润方面,前三名占35家上市券商归母净利润合计的28.01%,前五名占比42.19%,行业集中度仍然较高。

35家上市券商营业收入集中度

数据来源:公开资料整理

35家上市券商归母净利润集中

数据来源:公开资料整理

不过,β行情下,中小券商缓和经营压力更为明显,导致集中度有些微回落。35家上市券商整体归母净利润同比增长102.4%,所有上市券商归母净利润均出现不同程度增长。其中,21家上市券商增长幅度超过上市券商整体归母净利润的增长,14家上市券商增长幅度小于整体增长幅度。

受益于上半年市场回暖,交易量上升,中小型券商归母净利润提升幅度更大,增幅居前的券商分别为东吴证券(2758%)、山西证券(288%)、国海证券(280%);头部券商原有收益基数大,增长幅度较弱。

2019年上半年归母净利润居于前列的上市券商包括中信证券、海通证券、华泰证券,对应同比变化分别为15.82%、82.34%、28.43%;2019年上半年ROE(平均)居于前列的上市券商包括中信建投(4.8%)、海通证券(4.6%)、华西证券(4.5%);2019年上半年ROE(扣非/平均)居于前列的上市券商包括中信建投(4.8%)、华西证券(4.5%)、华安证券(4.4%)。

总体来看,行业仍呈现业绩分化显著趋势。综合实力占优、管控水平更高的头部券商稳定增长,部分业务突出的成长性券商在相关子行业确定差异化优势,业绩表现同样优秀;业务模式传统、通道业务员占比较高的券商则在竞争中处于劣势。主要归于:1)证券业整体行情向上,金融供给侧改革助推券商成为市场流动性的主要供给方,央行改革完善贷款市场报价利率(LPR)形成机制,可降低贷款实际利率,有望对流动性(交易量)构成催化,推进券商主观能动性引导市场活力,头部券商的高占比决定其影响力;2)政策利好不断释放,头部券商稳增长,证监会发布《证券公司股权管理规定》,划分专业类与综合类证券公司,后者涉及对外大额业务居多,操作复杂性高,对公司的管控水平和资本,龙头券商由于其资本实力与业务水平而处于优势地位;3)分类监管明显,《证券公司股权管理规定》中强调各个券商的差异化发展,注重专业能力与风险管控,促使行业竞争格局特色化,凸显部分成长型券商的优势业务。

2019年上半年30家上市券商归母净利润增速

数据来源:公开资料整理

2019年上半年31家上市券商ROE:平均(%)

数据来源:公开资料整理

2019年上半年31家上市券商ROE:扣非/平均(%)

数据来源:公开资料整理

三、2019年行业展望:政策环境助力估值修复,创新业务萌芽

展望2019年,货币政策宽松预期、政策环境向好等有望助力券商板块估值修复:1.货币政策延续宽松预期,券商债务融资成本趋于回落;2.近期多项政策相继出台,回购、再融资等政策落地,监管由从严限制转变为相对市场化宽松,政策支持有利于激发市场活力,同时多项市场化措施落地,助力股票质押风险缓解;3.金融行业对外开放进程加速,配合国内开放政策,循序渐进引入海外长线资金,中国资本市场将逐渐与国际成熟市场接轨,衍生品、GDR等创新业务萌芽。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。