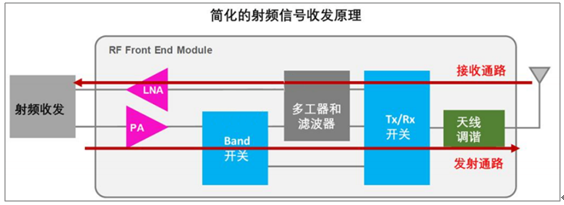

射频前端介于天线和射频收发之间,是终端通信的核心组成器件。手机通信模块主要由天线、射频前端、射频收发、基带构成,其中射频前端是指介于天线与射频收发之间的通信元件,包括:滤波器、LNA((低噪声放大器,LowNoiseAmplifier)、PA(功率放大器,PowerAmplifier)、开关、天线调谐。

手机通信基本原理

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国射频前端模块行业市场研究及投资前景预测报告》

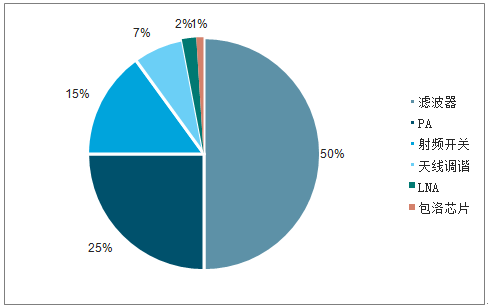

2018年典型4G智能手机射频前端构成占比

数据来源:公共资料整理

1.射频前端芯片:射频前端芯片市场增长空间大

射频前端芯片市场规模主要受移动终端需求的驱动。近年来,受益于移动互联网的快速发展,随着移动终端功能的逐渐完善,手机、平板电脑等移动终端的出货量保持稳定。根据统计,包含手机、平板电脑、超级本等在内的移动终端的出货量从2012年的22亿台增长至2018年的23亿台,预计未来保持稳定。

2018年典型4G智能手机各组件价值占比

数据来源:公共资料整理

现阶段,全球射频前端芯片市场主要被欧美传统大厂占据,国内移动智能终端厂商也多向其采购射频前端芯片产品。根据《中国制造2025》,“到2020年,40%的核心基础零部件、关键基础材料实现自主保障”,“到2025年,70%的核心基础零部件、关键基础材料实现自主保障”,提出中国的芯片自给率要不断提升。射频前端芯片行业因产品广泛应用于移动智能终端,行业战略地位将逐步提升,国内的射频前端芯片设计厂商亦迎来发展机会,在全球市场的占有率有望大幅提升。

2.开关:快速增长,SOI是首选技术

射频开关将迎来强劲的增长,不论是价值量和数量,射频开关都将迎来高增长,2011年至2018年,全球射频开关市场规模从6.34亿美元增长至16.54亿美元,2012年至2018年均复合增长率14.68%,预计至2023年,市场规模将达35.6亿元,其中Rx/Tx开关的增长将来自MIMO的分集天线处的Tx使用和由于CA和更多频段带来的天线切换数增加。

全球射频开关市场规模(含预测)

数据来源:公共资料整理

SOI仍然是射频开关的首选技术,RFMEMS技术将进入高端天线开关市场。从技术上来看,目前SOI仍然是射频开关的首选技术,由于Bulk-CMOS为了可能会逐渐退出市场,而RFMEMS技术将在2019年开始渗透,并在高端天线开关市场稳步增长。

3.射频功率放大器:射频功率放大器国产替换市场空间大

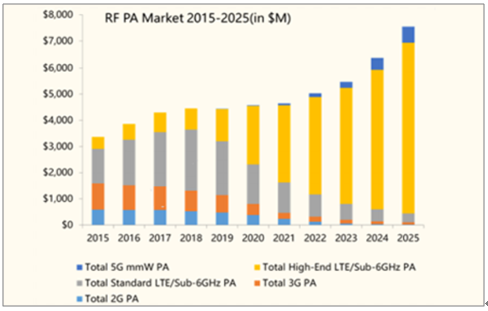

PA数量增加有限,价值量有提升。PA主要是对发射的射频信号进行功率放大,因此5G增加信号发射链路就需要增加PA,但是因为PA带宽较宽,可以多个频段共用,比如采用多模多频的PA,因此,从量上来看,PA没有什么增长,主要多模多频PA的整合程度提高以及低端手机市场(2G手机)的减少。整体价值量有一定增长,因为多模多频PA价值量更高,PA的价值量将由2018年的44.5亿美金增加到2022年的50亿美金。

PA市场空间

数据来源:公共资料整理

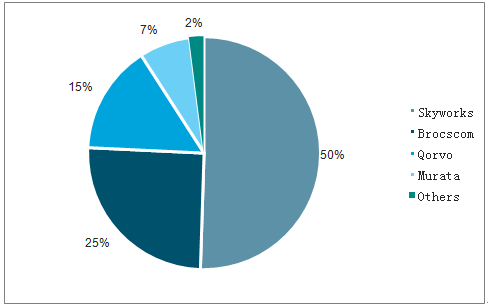

Skyworks,Avago,Qorvo是PA的三大玩家。PA是属于射频前端中的有源器件,设计制造难度较大,目前skyworks是全球第一大供应商,Avago和Qorvo位列二三,三家公司占据了全球手机PA市场的80-90%,成为寡头垄断。

全球PA市场份额

数据来源:公共资料整理

4.滤波器:滤波器需求量加速增长

射频滤波器是射频前端芯片市场份额最大的细分领域。RF滤波器包括了SAW(声表面滤波器)、BAW(体声波滤波器)、陶瓷滤波器(LTCC滤波器)、IPD(IntegratedPassiveDevices)等。全面屏及手机轻薄化,频率资源拥挤化,高性能的滤波器愈发重要。

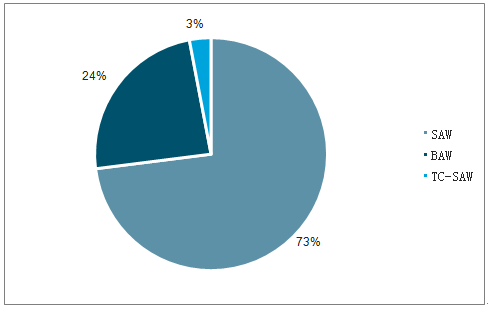

声学滤波器SAW和BAW滤波器目前是主流,SAW成本低占据73%市场,BAW更高频率。手机端的滤波器主要以声学滤波器为主,包括SAW,TCSAW(温度性能改进的SAW),BAW/FBAR等。在SAW和BAW之间,成本和高频性能是两个主要参考因素,BAW因为在高频下具有更好的隔离度和插损,因此高频性能较好,SAW由于成本更低价格更便宜,目前仍然占据滤波器市场的大部分,根据数据,SAW滤波器目前占终端滤波器市场高达73%。

不同滤波器占比对比情况

数据来源:公共资料整理

不同滤波器及性能对比情况

- | 成本 | 频率 | 损耗 | 性能 |

SAW | 低 | <2.5GHz | 低 | 好 |

BAW | 高 | Upto20GHz | 非常低 | 更好 |

数据来源:公共资料整理

5.天线调谐:天线调谐用量增加

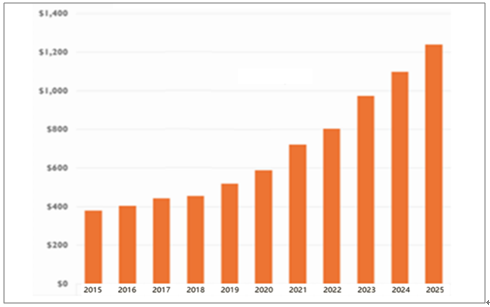

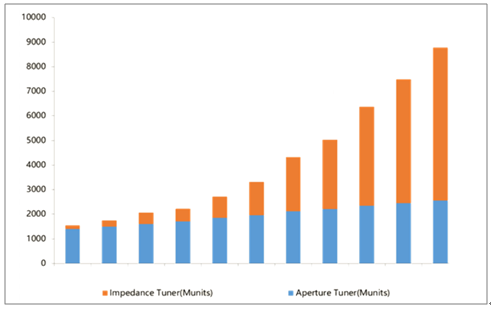

天线调谐用量快速增长。随着5G4x4MIMO和8x8MIMO架构带来的更多的天线数量和天线设计难度增加,天线调谐开关用量快速增加,需要更多的孔径调谐提升天线带宽,更多的阻抗调谐提升天线辐射效率。天线调谐开关市场将从2018年的4.5亿美金增加到2025年的12.3亿美金。目前孔径调谐器占总体积的75%以上,但阻抗调谐市场将迅速增长,2025年将占整个天线调谐开关市场的70%。

天线调谐开关市场空间

数据来源:公共资料整理

天线调谐开关出货量预测

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国射频前端行业市场研究分析及投资前景研判报告

《2024-2030年中国射频前端行业市场研究分析及投资前景研判报告 》共十四章,包含2024-2030年中国射频前端行业投资风险与营销分析,2024-2030年中国射频前端行业发展战略及规划建议,2024-2030年中国射频前端行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球射频前端行业市场分析:行业在5G时代迎来巨大发展[图]](http://img.chyxx.com/2021/09/78847WBXGB_m.jpg?x-oss-process=style/w320)