一、医药行业启动真正意义上的供给侧改革,原料药行业分析框架有待搭建

2015年以来,医药、医疗行业政策频出。药品支付制度的改革有望启动历史上第一次真正意义的供给侧改革,降低药品和器械的医院收入占比,并挤压流通环节的水分,以满足政府财政支持的全民医保覆盖程度的提高。在质量端,政策鼓励境内外新药上市,并推进药械产品的质量和国际对接,以满足国内的高端临床需求。

在此政策环境下,我们认为原料药行业有望凭借三重优势脱颖而出:1)作为医药工业的上游行业,来自针对终端相关产品的政策压力较小;

2)原料药占制剂成本比例较低,承受的降价压力较小,价格调整空间较大;3)我国拥有完整的上下游产业链,成本较低,人才储备良好,是国内医药细分领域中少有的在国际竞争中具有优势的行业。以上三大因素的叠加增加了原料药公司的业绩确定性,使之成为目前不确定政策环境下的优先选择之一。

API供应商的全球主要区域分布

数据来源:公开资料整理

具备丰富经验的API供应商的全球主要区域分布

数据来源:公开资料整理

但原料药行业的研究分析存在众多盲区,有必要建立行业分析框架。原料药行业远离投资者的视线已经比较长的时间,市场对于原料药行业的分析,大部分还停留在大宗原料药类似的分析逻辑中,认为其周期性属性明显,对于其核心竞争力及业绩持续性的判断不足,我们认为远不同于以销售模式分析为主的国内传统制剂行业,其盈利能力具有较高稳定性、业绩持续性较高。我们将在本篇专题中着重讨论原料药行业及公司的分析框架,分析其业绩持续性的决定因素是什么。

特色仿制药的API产业链分析

数据来源:公开资料整理

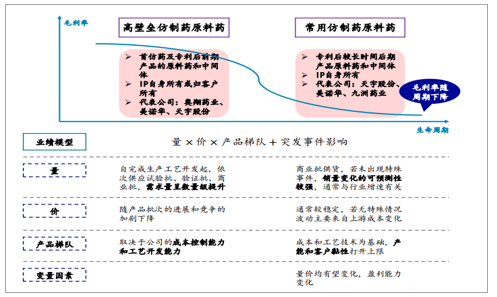

二、原料药行业分析框架中的核心变量:产品梯队、成本控制

一)特色原料药行业进入壁垒较高,业绩稳定性、确定性较高

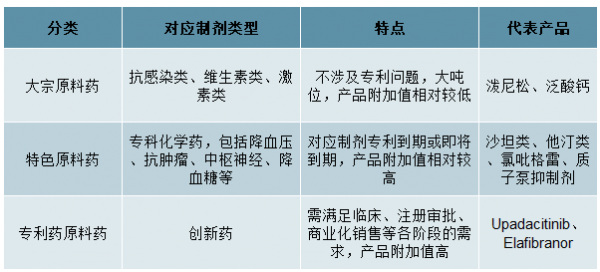

原料药产品在我国通常分为大宗原料药、特色原料药和专利药原料药三大类。早年我国原料药企业以产品附加值相对较低的大宗原料药生产为主,受环保、成本等因素影响,近年来产品附加值较高的特色原料药正加速向我国产业转移,成为未来行业内发展潜力最大的领域之一。

原料药分类

数据来源:公开资料整理

特色原料药较高的进入壁垒,确定了企业业绩的稳定性和持续性。特色原料药通常结构较为复杂,其合成涉及到手性合成、绿色合成、催化等多种技术,对原料药企业的生产工艺研发能力要求较高。从对应制剂生产企业的角度来看,原料药需在杂质、稳定性等方面达到要求,生产基地需通过cGMP、EuGMP等国际质量体系认证,同时原料药企业需拥有足够的产能供应。因此,制剂企业在选择特色原料药供应商时通常较为慎重。此外,由于更换原料药供应商流程复杂,且带来不确定的风险,故制剂和特色原料药企业的黏性通常较好。我们认为,这些因素也奠定了原料药企业的较高的进入壁垒,进而对业绩稳定性形成了较好的支撑。

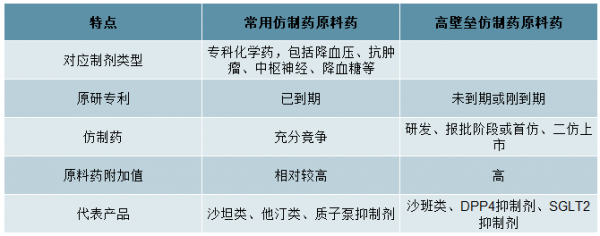

二)下游产品所处商业化阶段不同,带来上游原料药行业竞争变量(技术、成本)的不同

随着特色原料药业务的逐步发展,我们认为传统将特色原料药视为一个整体的方式有待更新。尽管已进入充分竞争阶段的药品和正处于抢仿阶段的药品根本上即同一通用名药品自仿制药研发至广泛上市的不同阶段,但其原料药在业绩兑现和价值分析方面逐步分化。我们将上述两类药品分别称为常用仿制药和高壁垒仿制药。

常用和高壁垒仿制药原料药的对比

数据来源:公开资料整理

高壁垒仿制药通常为生产专利刚到期或即将到期的药品,市场仅由原研和少数仿制药企业竞争。由于高壁垒仿制药的上市涉及短时间内快速绕过或挑战原研产品的工艺专利,其在仿制药上市和销售的流程中承担重要的角色:1)完成原料药和中间体的研发,设计新的专利工艺路线,探索新晶型;2)优化反应、改进生产工艺,以降低生产成本,同时加强杂质测定和分析,提高产品质量;3)专业制作并提交DMF文件,并在制剂企业专利挑战的过程中随时补充数据。因此,原料药企业的研发能力和注册能力成为竞争的核心因素。

在早期市场开拓阶段,原料药企业通常需要在快速完成产品制备后争取成为制剂企业供应行,在随后的规模生产放大和上市申报过程中,制剂和原料药企业的关系将趋于紧密,未来原料药企业的研发产品选择也将反过来受到制剂企业的影响。

常用仿制药即专利已到期,多家公司的仿制药参与竞争的品种,市场需求量较大。经过数年的研发和完善,常用仿制药的原料药生产工艺较为成熟,各公司的产品相似度较高,因此原料药企业的竞争优势主要体现在成本控制方面,具备成本优势的企业通常可通过竞争扩大产能,进一步取得规模优势,同时拥有稳定、高质量的上游供应。

从仿制药自研发至销售的整体生命周期来看,随着专利的到期,仿制药原料药的产销业务模式发生改变,需求量提升,业务潜力快速兑现,毛利率则呈下降趋势。

高壁垒仿制药至常用仿制药的过渡及其原料药特点的变化

数据来源:公开资料整理

由于我国原料药业务发展较晚,目前绝大多数老牌原料药企业的业务分布在常用仿制药原料药领域,高壁垒仿制药原料药主要处于布局阶段,但亦有部分企业已逐步通过后者崭露头角。因此,我们将在下文分别讨论两类特色原料药的产业特点和业绩成长,借此更为深入地挖掘原料药企业长期性的秘密。

三、原料药价格变动情况分析

1)抗生素类

7月6-APA及7-ACA价格略有下行,阿莫西林价格上行。6-APA自2018下半年价格持续下行,系威奇达复产后全年满产以及科伦产能扩大带来的供应量增加所致,但目前价格已到底部区域,全行业现阶段只有轻微盈利,考虑到威奇达等厂家库存充足,因此我们预计6-APA未来一段时间将继续在底部徘徊。7-ACA价格自17年至今缓慢下行,系主要厂家如健康元、科伦等近2年产量逐渐扩大供应充足所致,未来7-ACA可能仍有下行压力,但从历史来看趋势较缓;阿莫西林价格略有上浮,相比年初涨价~10%,主要是受侧链羟邓盐甲酯货紧涨价叠加夏季检修的影响,但提价势头偏弱,且联邦制药为缓解6-APA价格下降影响转而销售更多阿莫西林,因此我们判断阿莫西林价格未来仍将在190左右徘徊。

抗生素主要品种价格变化(2019-07)

数据来源:公开资料整理

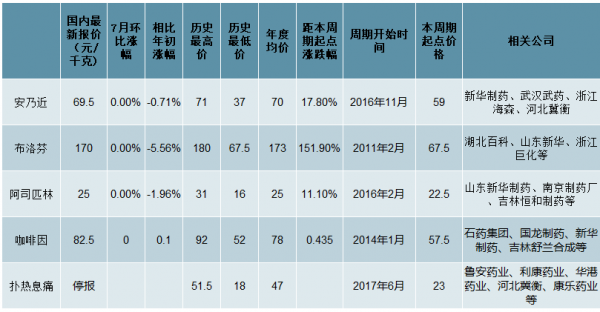

2)扑热息痛类

7月扑热息痛停报,原因是7月13日八一化工对氨基苯酚装置停产检修时发生爆鸣事故,致1死1伤,消息公告后扑热息痛厂家立即停止对外报价,预计后续价格将会上涨,上涨幅度主要要看后续八一化工该事件的处理情况,以及对氨基苯酚的影响。

解热镇痛主要品种价格变化(2019-07)

数据来源:公开资料整理

3)激素类

激素主要品种价格变化(2019-07)

数据来源:公开资料整理

4)解热镇痛类

7月赖诺普利价格下跌明显,赖诺普利价格自2011年至今,一直处于下行状态,主要是因为受到地平类、沙坦类等其余降压药的激烈竞争,全球需求下降所致,受制于需求减弱预计未来价格也难有起色。

解热镇痛主要品种价格变化(2019-06)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国特色原料药行业市场消费调查及前景战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国抗生素类原料药行业市场现状调查及投资前景研判报告

《2024-2030年中国抗生素类原料药行业市场现状调查及投资前景研判报告》共三章,包含中国抗生素类原料药行业发展综述,中国化学原料药行业发展分析,中国抗生素类原料药市场需求分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国原料药行业发展现状分析:人口老龄化及疫情的突发,使行业需求持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)