车联网概念引申于物联网(InternetofThings),根据行业背景不同,对车联网的定义也不尽相同。传统的车联网定义是指装载在车辆上的电子标签通过无线射频等识别技术,实现在信息网络平台上对所有车辆的属性信息和静、动态信息进行提取和有效利用,并根据不同的功能需求对所有车辆的运行状态进行有效的监管和提供综合服务的系统。

随着车联网技术与产业的发展,上述定义已经不能涵盖车联网的全部内容。根据车联网产业技术创新战略联盟的定义,车联网是以车内网、车际网和车载移动互联网为基础,按照约定的通信协议和数据交互标准,在车-X(X:车、路、行人及互联网等)之间,进行无线通讯和信息交换的大系统网络,是能够实现智能化交通管理、智能动态信息服务和车辆智能化控制的一体化网络,是物联网技术在交通系统领域的典型应用。

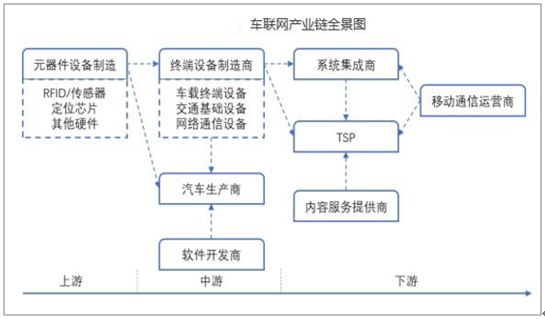

车联网产业主要分为产业链上游、中游和下游三个部分。

车联网产业链全景图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国车联网行业市场供需预测及发展前景预测报告》

上游:主要包括RFID/传感器、定位芯片和其他硬件等元器件设备制造商。

中游:主要包括终端设备制造商、汽车生产商和软件开发商。

下游:主要包括TSP、系统集成商、内容服务提供商和移动通信运营商。

车联网产业链条长,产业角色丰富,从上游到下游涵盖制造业和服务业两大领域。制造业中整车厂作为核心位置,一方面作为终端、软件、服务的集成者,具有较大的话语权,同时也在开展自身的车载智能信息服务业务。通信芯片和通信模组由于涉及通信技术,门槛较高,主要参与者都是华为、大唐、中兴以及国外的高通、英特尔等通信行业领先企业。服务领域,通信运营商以中国移动、中国联通和中国电信为主,同时运营商也在积极拓展其他车联网领域业务。车联网信息服务提供商方面,包含了传统TSP供应商如安吉星等、主机厂自有TSP平台以及新兴车联网创业企业。从整个产业链条看,初创型企业更多的集中在车载终端设备、交通基础设备、软件开发、信息和内容服务等市场刚刚起步或者门槛较低的环节。

随着车联网的应用加深,用户内容付费及车路协同基础设施建设也将成为市场消费中主要的构成。具体来看,在车联网市场中,服务费占比最大约为40%,其次为汽车后市场、大数据应用、硬件收入以及第三方合作。未来,智慧交通带来的服务、基础设施等市场,以及V2X路侧协同终端市场前景广阔,有望迎来爆发式增长。

车联网市场消费结构占比情况

数据来源:公开资料整理

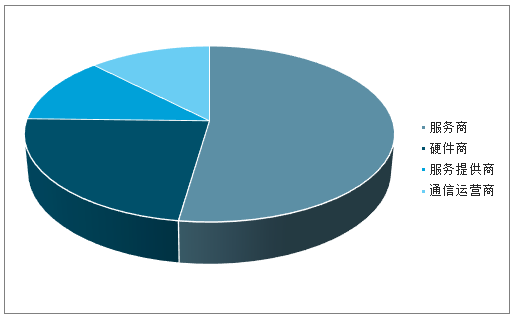

从市场结构来看,车联网产业链自上而下可以分为感知层、传输层再到应用层。车联网技术最终还是要应用到汽车中,其中服务端是产业链中重要的一环。服务端包括服务商、服务提供商,具体根据功能不同可分为系统集成商、导航服务商、平台运营商、内容提供商、地图提供商等。据数据显示,在车联网产业链中,服务商的市场占比最大,其次为硬件商、服务提供商、通信运营商。

中国车联网产业链市场份额占比情况

数据来源:公开资料整理

车联网已被国家列入重大专项,成为了“十三五”期间的重点项目。扶持资金将集中在汽车电子、信息通信及软件解决方案上。而随着新能源汽车列入国家加快培育和发展的七大战略性新型产业,车联网行业的增长潜力还将得到进一步释放。

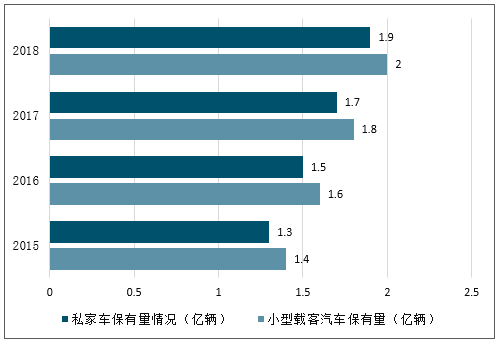

我国汽车产量及保有量一直保持上升的趋势。从车辆类型看,小型载客汽车保有量达2.01亿辆,首次突破2.0亿辆,比2017年增加2085.0万辆,增长11.6%,是汽车保有量增长的主要组成部分;私家车(私人小微型载客汽车)持续快速增长,2018年保有量达1.9亿辆,近五年年均增长1952.0.万辆;载货汽车保有量达2570.0万辆,新注册登记326.0万辆,再创历史新高。

2014-2018年中国小型载客汽车和私家车保有量情况(亿辆)

数据来源:公开资料整理

根据我国目前汽车产业的发展速度,预计2023年中,我国汽车保有量将超过4亿辆。庞大的汽车市场为中国的车联网服务的增长提供了强有力的基础。中国车联网正面临着全产业的爆发性发展机会。

在宏观政策、潜在市场、技术创新、基础设施建设等有利因素影响下,将保持快速增长。中国汽车市场巨大、保有量不断提升,新车搭载智能网联终端的比例将不断提升。

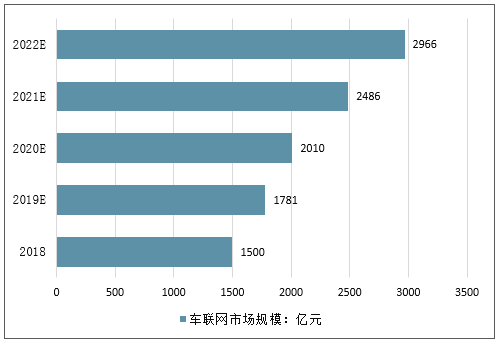

预测,2019年我国车联网市场规模预计将近1800亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,到2020年将超2000亿元;2022年或将近3000亿元。

2018-2022年中国车联网市场规模走势预测

数据来源:公开资料整理

目前汽车产业已形成共识,低碳化、信息化、智能化成为未来发展的重要方向,生产方式向互联协作的智能制造体系演进,服务模式呈现信息化、共享化的趋势,带有鲜明跨界融合特征的智能网联汽车正是汽车产业转型升级过程中最重要的创新载体。

车联网将是5G网络技术的主要应用场景,且5G网络的技术优势将是智能网联汽车实现规模化商用的重要支撑。面对车联网产业巨大市场前景,无论是汽车制造商还是科技企业等,均加大了布局力度,意图占据先机。要真正实现车联网,跨界联盟必不可少。为了增强竞争力,发挥差异化优势,业内不少企业展开了深入合作,结盟趋势越发凸显。汽车智能化、网联化升级大势所趋,在智能网联汽车时代里,合作共赢是唯一出路。因此,2019年车联网领域的合作之势将渐成常态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国车联网行业市场运行格局及发展策略分析报告

《2024-2030年中国车联网行业市场运行格局及发展策略分析报告》共十二章,包含车联网行业投资潜力及风险分析,车联网产业投资运作模式分析,车联网产业发展前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国车联网产业链情况分析:市场规模与渗透率持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)