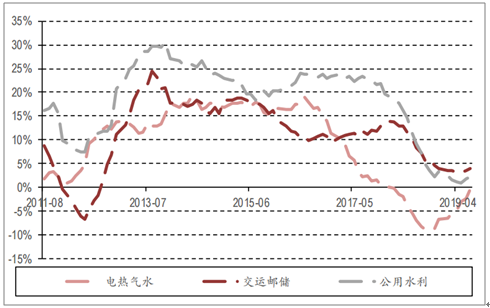

1.基建不及预期,地产保持韧性,行业表现垫底

基建1-7月份投资仅为9.45万亿元,增速2.9%,不及年初市场预期:2019年以来,建筑行业基本面表现与年初市场主流观点基本背道而驰。2019年底基建补短板成为市场热点,市场普遍预期2019年全年基建投资增速可回升到8%的水平,对经济增速形成有利托底。实际上,2019年1-7月份,基建投资完成额仅为9.45万亿元,累计同比2.9%,低于市场预期。

基建补短板落地不及预期

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国基建行业市场运营态势及未来前景预测报告》

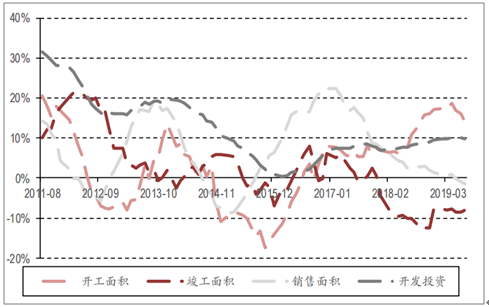

地产投资依然保持韧性

数据来源:公共资料整理

上半年地产开工强,竣工弱,2018年底市场主流预期仍未兑现:地产板块需求同样与年初市场预期有所出入。年初市场普遍预期,在地产交房压力提升的环境下,竣工大概率提升,开工大概率下滑,利好后端建消费建材与玻璃。2019年年初至今开工面积12.57亿平,同比增速9.5%,相比2018年下半年水平有所下滑,但依然处于较高水平,超于市场预期;竣工面积仅为3.73亿平,同比增速11.3%,与2018年下半年水平相差不大。

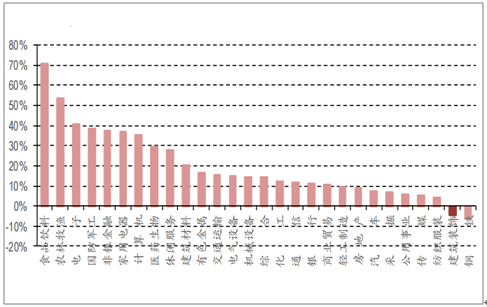

2019 年建筑建材板块行业表现几近垫底

数据来源:公共资料整理

2.基建利好政策频频出台,下半年增速看5%-6%

基建板块利好政策频频,专项债加速与降准利好资本性与债务性基建资金供给:9月份以来,基建板块利好政策频频。其中9月4日国常会召开会议指出加快专项债发行使用节奏,要求今年限额内地方专项债9月份全部发行完毕。同时年底提下达部分专项债与地方债限额,明确资金用于土地储备与地产领域,这一系列举措将进一步释放基建投资资本性资金。

2019 年以来基建相关刺激政策

日期 | 部委 | 文件 | 内容 |

6月12日 | 发改委 | 专项债新政 | 地方政府专项债可作为资本金投入重大基础设施建设项目中 |

9月4日 | 国常会 | 加速专项债发行 | 今年限额内地方专项债9月份全部发行完毕。同时年底提前下达部分专项债与地方债限额 |

9月6日 | 中国人民银行 | 定向降准、普遍降准 | 为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点 |

数据来源:公共资料整理

3.地产控制政策出台,预计开工与投资下滑

地产调控政策陆续出台,地产数据反应当前行业土地供给与终端需求两弱,行业周期属性下降,集 中度加速提升:与基建投资频频出台利好政策对应,6 月份以来,地产政策并不友好,从前端、海外、 开发各个渠道收缩地产融资。

2019 年下半年以来地产相关政策

日期 | 部委 | 文件 | 内容 |

7 月 11 日 | 部分地区 | 地产信托窗口指导 | 部分地区与机构收到窗口指导要求控制地产信托规模或暂停地产信托业务,原则 上三季度末规模不得超过二季度末规模 |

7 月 17 日 | 发改委 | 对房地产企业发行外债 申请备案登记的通知 | 房企发行海外债只能用于置换未来一年内到期的中长期海外债;房企发行外债必 须细化登记备案、加强信披、制定总体计划 |

7 月 31 日 | 中央政治局 | 731 政治局会议 | 明确不将房地产作为短期刺激经济的手段 |

8 月 29 日 | 部分机构 | 地产开发贷收紧 | 多家银行收到窗口指导要求收紧房地产开发贷额度,原则上余额不得超过 2019 年 3 月底规模 |

9 月 6 日 | 上海银保监局 | 摸底地产信托 | 要求辖区内信托公司从 9 月底开始上报公司地产信托业务和通道业务新增规模计 划,存量到期情况 |

数据来源:公共资料整理

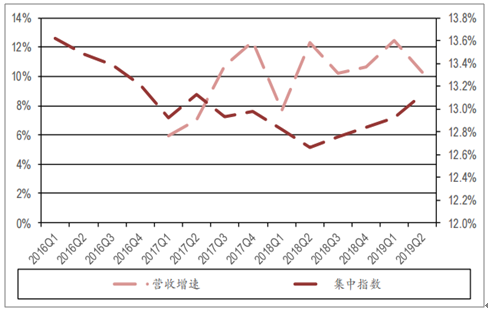

4. 地产集中提升,行业认知相差甚远

三级放大作用导致当前地产上游建筑装饰与装修建材加速集中:目前随着融资趋紧,地产行业自身 集中度加速提升;而精装房的普及带来地产集中采购又导致了上游建筑装饰和装修建材的集中,上 游装修建材等监管政策以及资金趋紧导致行业自身集中度提升。三级放大导致了地产上游集中趋势 更为明显。

家装行业集中度未有明显提升

数据来源:公共资料整理

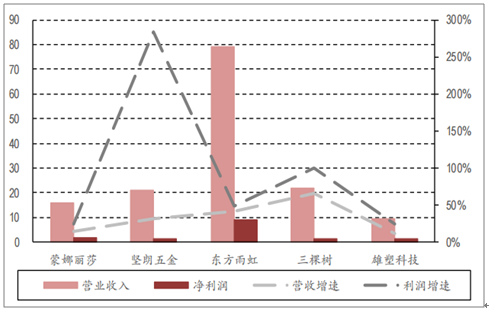

2B 家装建材龙头均有较好业绩

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国基建行业市场运行态势及投资战略规划报告

《2024-2030年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国基建物资租赁承包产业规模及未来发展建议分析:收入完成7316.1亿元,同比增长4.99%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)