一、乘用车行业营业收入下滑

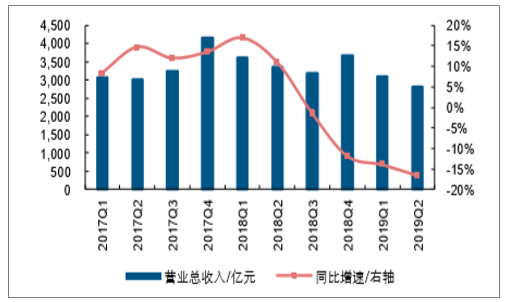

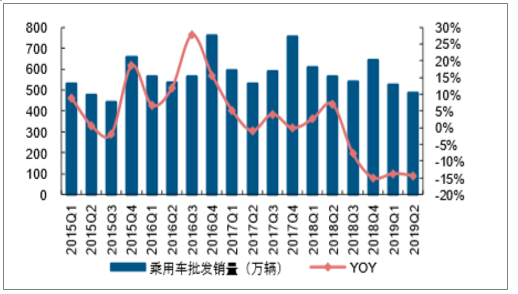

受销量影响,2019Q2延续下滑二季度行业销量承压,乘用车收入增速持续下滑。受国VI扰动影响,2019年二季度行业终端需求后移、批发销量承压,二季度乘用车批发销量486.4万辆,同比下滑14.3%,延续2018Q3以来的下滑趋势。受此影响,2019Q2乘用车企实现营业收入2813亿元,同比下滑16.6%。

2019Q2乘用车行业营收同比下滑16.6%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乘用车行业市场全景调研及投资前景预测报告》

2019Q2乘用车批发销量同比下滑14.3

数据来源:公开资料整理

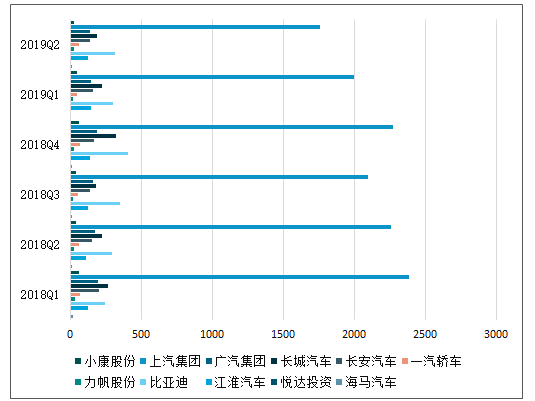

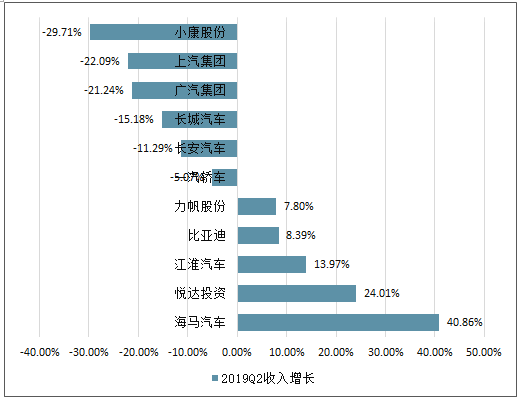

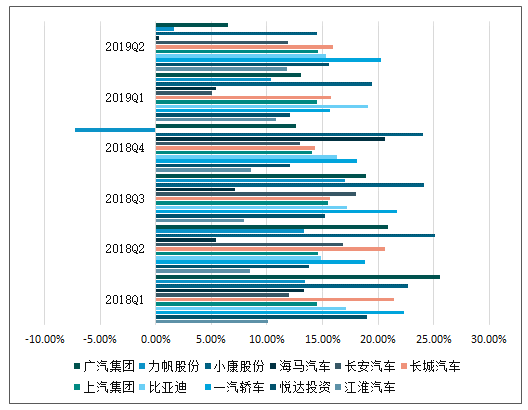

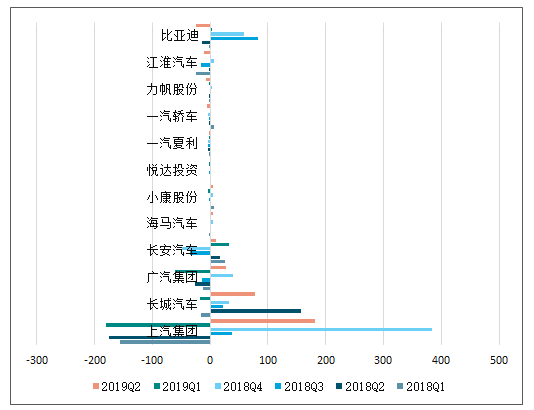

行业下行,乘用车上市公司收入表现分化,2019Q2收入增速靠前的公司有海马汽车、悦达投资、江淮汽车和比亚迪,其中比亚迪受益新能源新车周期推动,低基数背景下新能源销量大幅增长;收入下滑幅度靠前的公司有一汽夏利、小康股份、上汽集团、广汽集团等,其中上汽集团、广汽集团因为清理国V库存主动减少批发量,同时折扣返点有所上升。

乘用车上市公司收入表现分化(营收:亿元)

数据来源:公开资料整理

2019年Q2乘用车上市公司收入增长

数据来源:公开资料整理

二、盈利能力:行业下行、竞争加剧,企业盈利恶化行

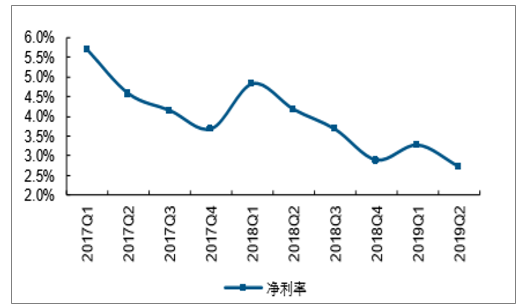

业销量下行、竞争加剧,车企盈利能力削弱。受销量下滑影响,2019Q2乘用车行业实现净利润76.3亿元,同比下滑45.6%,延续了2018Q3以来的下滑趋势。其中上汽集团对行业整体盈利影响较大,2019Q2上汽集团净利润同比减少37.6亿元,主要是因为公司合资品牌加大促销,利润下滑大于销量下滑;自主品牌产品结构变化导致毛利率下降。2019Q2乘用车行业净利润率2.71%,同比减少1.5pct,环比减少0.6pct,行业销量承压下净利润率进一步下滑。

2019Q2乘用车净利润持续下滑

数据来源:公开资料整理

2019Q2乘用车行业净利润率持续降低

数据来源:公开资料整理

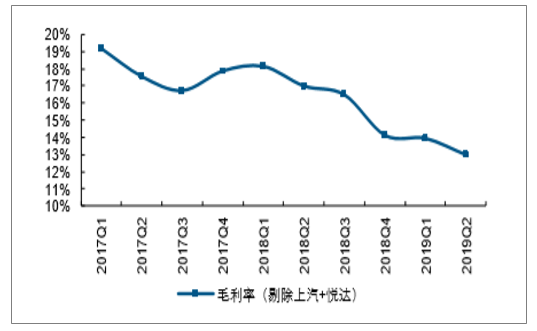

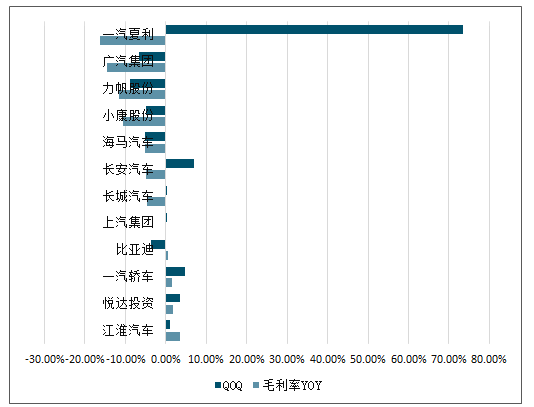

毛利率方面,2019Q2乘用车行业毛利率(剔除上汽和悦达投资)为13.0%,同比下滑4.0个百分点,毛利率下滑较多的原因主要在于:1)行业销量持续下滑,产能利用率降低;2)行业竞争加剧下车企促销力度加大,单车盈利受到了较大影响。分公司来看,主要公司毛利率均有不同程度的下滑,其中广汽自主毛利率下滑较为明显,2019Q2毛利率为6.5%,同比减少14.4pct,环比减少6.6pct,主要是因为公司促销清理国V导致毛利率环比有较大下滑。

行业销量承压下,期间费用率有所提升。2019Q2乘用车行业期间费用率为12.6%,同比增加0.7pct,主要是行业下滑导致规模效应减弱,以及清库加大促销,销售费用率和管理费用率分别同比增加0.4和0.2pct。2018年下半年以来受会计准则变化影响,公司研发费用从管理费用中剔除单列,此处计算管理费用仍将研发费用加回处理。

2019Q2乘用车行业毛利率13.0%,同比下滑4.0个百分点

数据来源:公开资料整理

2019Q2乘用车行业期间费用率

数据来源:公开资料整理

2019Q2主要上市公司毛利率均出现明显下滑

数据来源:公开资料整理

2019Q2主要上市公司毛利率及季度营收增长

数据来源:公开资料整理

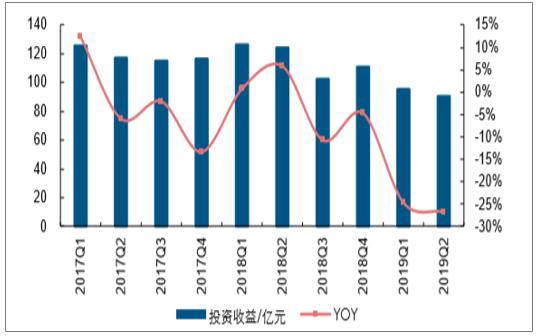

019Q2行业投资收益优于行业整体。2019Q2合资品牌投资收益91.0亿元,同比下滑26.8%,表现比行业整体净利润增速-45.6%更为稳健,主要受广本、广丰、长安马自达等合资品牌拉动。长安汽车投资收益企稳,2019Q2投资收益2.9亿元,一方面受益于长安福特Q2业绩好转,另一方面长安马自达稳定贡献利润(2019H1实现净利润8.7亿元)。2019Q2上汽集团投资收益63.7亿,同比减少21.1亿元,主要是受理财影响。

2019Q2乘用车行业投资收益同比下滑26.8%

数据来源:公开资料整理

三、营运能力:现金流改善,行业周转效率下降

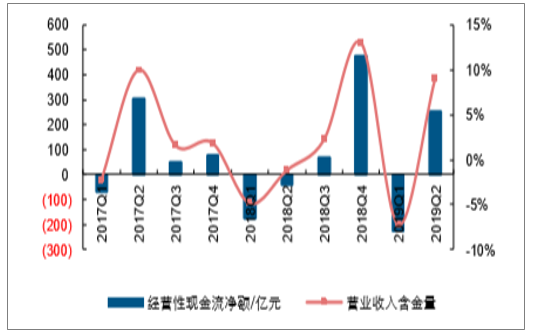

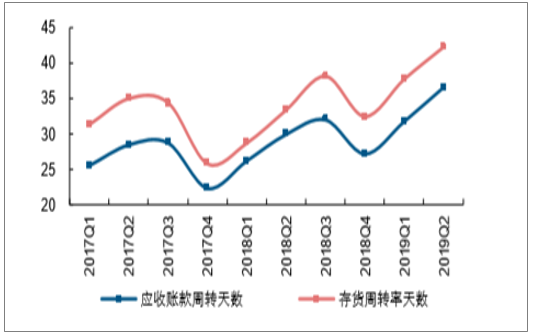

受益于上汽集团、长城汽车经营性净现金流大幅回正,行业经营性现金流好转。2019Q2乘用车行业经营性净现金流为255.8亿元,占收入比重为9.1%,同比和环比皆有明显好转,主要受益于上汽集团和长城汽车经营性净现金流大幅回正(2019Q2分别为180.6亿元和78.5亿元),其中上汽Q2加强现金流管理,金融回款增加;周转率来看,2019Q2行业周转效率下降,反映出行业对下游客户账期延长。

2019Q2乘用车经营性现金流大幅改善

数据来源:公开资料整理

2019Q2乘用车周转效率下降

数据来源:公开资料整理

2019Q2乘用车行业经营性现金流情况(单位:亿元)

数据来源:公开资料整理

四、乘用车市场格局

预计2019年开启的乘用车置换需求集中在15万以上市场,优势品牌开启寡头增长时代。自主品牌以中低端品牌(15万元以下)起家,在30多年的积累后以四成市占率站稳脚跟,开始尝试上探深入合资品牌腹地(20万元以上),但在置换需求下有下滑风险。优势车企上汽集团/广汽集团/吉利汽车/长城汽车/比亚迪销量增速远高于行业,预计未来头部企业将凭借资金/产品/品牌/渠道等多重优势加速行业洗牌,弱势自主品牌亏损扩大,或并购重组重生,或退出市场。

五、乘用车行业投资趋势

乘用车行业在过去几年随着政策暖风频吹、底层技术进步正进行着巨大的行业变革。二手车、共享汽车、无人驾驶、新能源等赛道都成为资本的押注方向。2019年以来乘用车行业仍主要围绕新能源汽车上下游产业链发展,国内投融资事件集中在新能源汽车制造上下游产业链、二手车、无人驾驶、汽车后市场服务、汽车租赁以及网约车领域。

就新能源汽车领域而言,行业补助退坡阵痛期明显,行业正经历着从政策驱动转向市场驱动政策补贴。而动力电池领域的由于激烈竞争,头部效应依旧明显。在汽车制造上游,低端产品市场已逐渐趋于饱和,但中高端市场依然呈现产能不足的现状。而二手车行业尽管增速放缓,但仍处于逆市上扬的状态,且头部玩家正在扩大差距,二手车市场呈现加速整合的状态。此外,无人驾驶领域由于站上人工智能的风口,成为今年上半年最热赛道,资本也倾向于在此进行中长期的布局。而汽车后市场服务也成为资本新的押注点,乘用车行业整体进入存量市场对汽车后市场服务行业变革产生了促进作用,具有巨大的行业潜力。而汽车租赁市场整体处于高度分散状态,头部玩家并没有出现垄断优势,未来规模化、品牌化、专业化将是汽车租赁行业未来的竞争策略。就网约车行业而言,短期来看,网约车市场“一家独大”的局面并不会显著改变;联合乘用车产业上下游打造共享出行的运营商平台已经成为行业新方向,电动化、智能化将是网约车行业未来发展趋势。

总之,随着新能源补贴退坡在即,以新能源汽车为依托的上下游产业链都进入由政策驱动向市场驱动过渡的转折期,短期内市场阵痛仍将持续。乘用车市场的整体发展将越来越倾向于产业链上下游的结合。依靠高频市场带动低频市场,继而带动上游市场将成为行业发展的趋势。资本对于人工智能等新技术的应用一直长期看好。在投资市场趋于理性的大环境下,无人驾驶、汽车后市场服务等细分领域与人工智能的结合是资本主要的投资方向。在整体大环境收缩时期,理性消费者突出,非刚性的需求逐渐放缓。受消费端影响,具有优势技术壁垒和清晰盈利模式的企业更容易获得资本青睐,尾部中小型玩家在竞争中可能被头部企业吞并,或被迫转型。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。