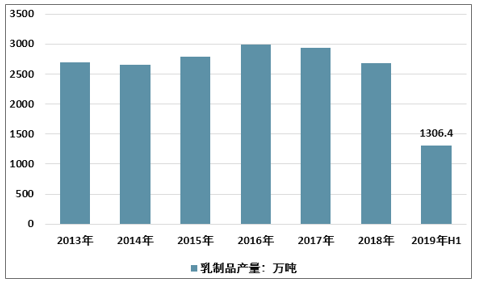

2019年上半年,国内乳品市场稳步发展,乳制品产量1306.4万吨,同比增长6.6%,增速较2018年改善。零研数据显示,常温液态奶、低温液态奶和奶粉细分市场的零售额分别比上年同期增长3.0%、-0.7%、8.8%,其中,有机乳品细分市场零售额比上年同期增长13.8%,常温液态奶继续受益于低线城市购买力提升,高端有机乳品增长明显。

2013-2019年H1中国乳制品产量

资料来源:智研咨询整理

2019年上半年,国内原料奶收购价格呈加速上涨态势,7月3日生鲜乳价格为3.57元/公斤,同比增长5.9%。同时,进口乳清粉、脱脂奶粉等原辅料价格上涨,新西兰全球乳制品价格指数(GDT)同比上涨4.33%,企业成本控制压力加大。因受中美贸易摩擦影响,进出口贸易政策及汇率波动,加大了乳品进出口贸易流向、价格以及行业增长的不确定性。截至9月11日,国内生鲜乳价格为3.71元/公斤,同比增长7.5%,预计乳企2019年下半年原料成本仍将继续增加。

全国生鲜乳价格变动

资料来源:公开资料整理

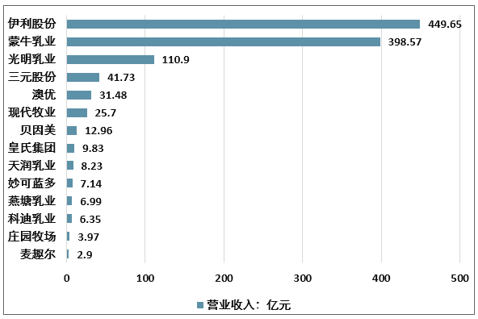

对A股的全部11个乳企以及香港上市公司蒙牛、现代牧业及澳优进行观测发现,2019年上半年,上述14个乳企共实现营收1116.40亿元,同比增长12.91%,实现归母净利润69.56亿元,同比增长14.46%。板块除麦趣尔、皇氏外,其他乳企营收均正增长,增速整体较去年同期小幅下滑;除贝因美、麦趣尔和澳优外,净利润均增长,增速同比上升。2019年上半年,重点上市乳企的规模增长放缓,但增速仍超行业平均;在成本增长的情况下,业绩增长高于收入增长,且较同期改善,主要得益于显著的产品结构升级。

2019年H1重点乳企营业收入对比

资料来源:智研咨询整理

2019年H1重点乳企净利润对比

资料来源:智研咨询整理

2019年上半年,观测的14个乳企中,10个公司的销售费用有所下降,这主要与去年世界杯期间行业广告投入基数较大以及部分公司销售改善有关。上半年各公司的销售策略差异化较大,伊利一季度广告投放及买赠活动一度减弱,但二季度行业竞争明显升级,因此费用率提升、均价回落,盈利能力略有下降;蒙牛则始终保持较高的广告投放和买赠活动力度,因此销售费用率下降较少。8家公司的管理费用率同比提升,除部分公司收入增长较低外,主要是薪酬增加与股权激励落地所致。

2019 年上半年重点乳制品公司费用率(%)

公司简称 | 19H1销售费用率 | 同比增减(pct) | 19H1管理费用率 | 同比增减(pct) | 19H1财务费用率 | 同比增减(pct) |

伊利股份 | 24.63 | -0.83 | 4.70 | 1.20 | -0.32 | -0.41 |

蒙牛乳业 | 28.33 | -0.53 | 3.97 | 0.03 | 0.74 | 0.08 |

光明乳业 | 21.82 | -1.12 | 3.61 | 0.42 | 0.40 | -0.45 |

三元股份 | 26.02 | 0.54 | 4.01 | -1.89 | 1.92 | -0.15 |

澳优 | 27.38 | 0.55 | 7.79 | 1.00 | 0.38 | -0.47 |

现代牧业 | 3.22 | -0.55 | 5.37 | 1.06 | 7.22 | 0.29 |

贝因美 | 43.10 | 7.51 | 12.20 | -1.63 | 1.14 | -2.14 |

皇氏集团 | 12.24 | 1.72 | 9.25 | 1.42 | 4.86 | -0.95 |

天润乳业 | 10.46 | -0.27 | 3.73 | -0.05 | 0.05 | 0.20 |

妙可蓝多 | 16.19 | -2.96 | 7.43 | -3.44 | 4.77 | -1.16 |

燕塘乳业 | 17.85 | -0.62 | 5.33 | -0.08 | 0.48 | 0.06 |

科迪乳业 | 4.66 | -0.57 | 2.44 | -0.57 | 4.25 | 0.12 |

庄园牧场 | 10.73 | -3.67 | 11.30 | 3.08 | 3.46 | 0.78 |

麦趣尔 | 21.94 | -2.98 | 9.58 | 2.22 | 0.36 | 0.01 |

资料来源:公司财务公报

相关报告:智研咨询发布的《2020-2026年中国乳制品行业竞争格局及销售渠道分析报告》

行业发展趋势

1)消费持续升级,板块盈利能力有望不断提升

随着居民可支配收入的进一步提升以及年轻中产阶级的兴起,消费升级、产品创新成为当前行业发展的主要动力。消费者对乳制品健康、优质、安全、新颖的要求持续提高,因此上半年高端产品增速均较快。2019年上半年,伊利的“金典”“安慕希”“甄稀”等重点高端产品销售收入同比增长30%,公司新品销售收入占比17.4%,同比提高2.6个百分点;蒙牛特仑苏、纯甄销售收入同比增长22%、24%,创新类产品呈爆发式增长态势,如常温产品纯甄今年推出了黄桃燕麦风味酸奶、海盐焦糖和巧克力口味等,低温产品推出北欧芝士风味酸奶、优益C推出全新百香果口味等。此外,三、四线城市居民消费能力提升,上半年全国化乳企的低线城市液态奶及乳品零售额增速明显高于一二线城市同类产品数据。我们预计行业将长期受益于该消费升级趋势,盈利能力将不断提高。

2)行业继续向规模较大、产品较丰富、品牌力强的公司集中

由于行业竞争较为激烈,资本成为公司的重要竞争力,用以支持公司的销售支出、研发新品,并保证核心人员的稳定性。此外,行业中产品种类较为丰富的公司抗风险能力更强,大单品保证收入稳定,明星产品保证业绩增长,战略性培育产品探索新的市场蓝海。同时,通过公司的不断宣传以及规模效应,消费者的品牌认知度和依赖度不断增强,品牌价值高的公司将持续受益,而部分规模较小、产品较为单一的公司,业绩进入低谷期。

3)中期竞争仍激烈,但盈利能力或改善

一般来说,双寡头竞争格局不是一个行业的最终形态,目前蒙牛、伊利仍然在品牌宣传、销售促销、外延扩张等多方面展开竞赛。两公司阶段性策略也有不同,2018年蒙牛偏重利润增长,伊利更专注市场份额的提升,但2019年上半年,蒙牛促销更积极,伊利二季度开始进行追赶。目前,蒙牛纯甄赞助热门综艺中餐厅,核心单品增速阶段性高于伊利,且数字化深度分销改革成效开始显现,业绩弹性较大。伊利二季度快速调整策略,积极加大促销力度,并完成3%的股权收购,制定股权激励机制以提升核心员工积极性,利好后续6年的发展。我们认为两公司的竞争还会持续激烈,但或将从价格战逐渐转移到高端产品、外延并购、核心人才等方面的竞争,从而逐步改善净利润水平。

4)部分公司通过高附加值的细分市场获得高速成长

虽然伊利与蒙牛市场占有率较高且在不断提升,但仍有部分公司通过挖掘高附加值的细分市场带动公司快速成长。妙可蓝多零售端奶酪业务收入大幅增长,主要是由于其儿童奶酪棒成为爆款,销售收入大幅增长449.4%,达1.66亿元,高毛利带动公司顺利扭亏为盈。公司在新兴的儿童奶酪市场先发制人,我们预计其奶酪棒全年销售额或能突破4亿元,成为公司最主要的业绩增长点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。