一、游戏行业:供给端改善带动行业增速回暖

1、版号恢复验证市场需求韧性,行业增速持续回暖,移动游戏占比继续扩大

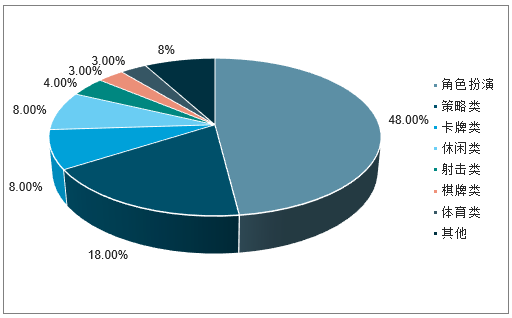

2019年第一季度,中国移动游戏市场中,收入前100的移动游戏中角色扮演类游戏数量占比最高,达48.0%;策略类游戏数量占比为18.0%;卡牌类游戏数量占比为8.0%;休闲类游戏数量占比为8.0%;其余类型游戏数量共占比18.0%。与2018年游戏类型占比情况略有区别,角色扮演类、策略类游戏数量占比均提升。

2019年Q1收入前100的移动游戏产品类型占比统计情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国游戏行业市场发展态势及发展趋势研究报告》

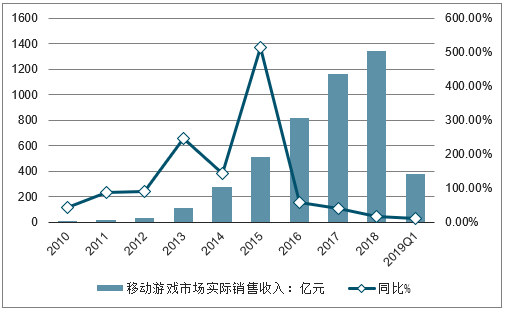

2019年第一季度,中国移动游戏市场实际销售收入为377.5亿元,移动游戏市场实际销售收入同比份额继续增加,占比为64.6%,相比于2018年年均增长率62.5%进一步上升。同时,尽管游戏行业整体增速下滑至5.1%,中国移动游戏市场2019年一季度销售收入增速仍维持10.3%的两位数增长速度。

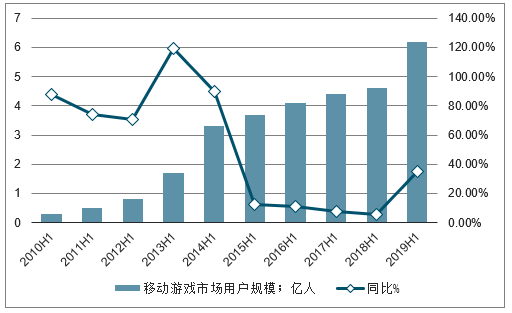

2010-2019年Q1中国移动游戏市场实际销售收入统计及增长情况

数据来源:公开资料整理

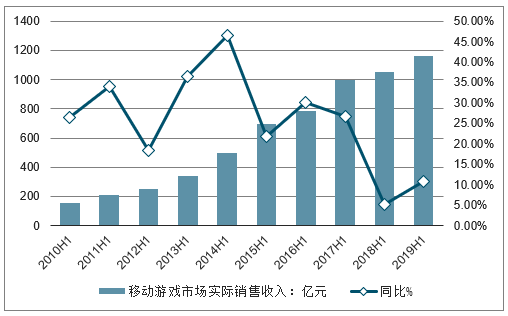

2019上半年中国游戏市场出现回暖趋势。受移动互联网红利衰退、行业监管政策变动等因素影响,2018年游戏行业增速大幅放缓,仅实现5.3%的增长,其中Q2、Q4两个季度为环比负增长。2018年末以来,国产及进口游戏版号发放逐渐进入常态化节奏,供给端产品压力减轻,同时轻度小游戏进一步扩张了游戏玩家技术,游戏市场整体趋于回暖。2019年上半年,游戏行业销售收入达1163.1亿元,同比增长10.8%,环比增长8.4%,移动游戏实际销售收入达753.1亿元,同比增长18.8%,环比增长10.9%;游戏用户规模继续扩大,已突破5.54亿人,同比增长5.1%。

中国游戏市场实际销售额及增速

数据来源:公开资料整理

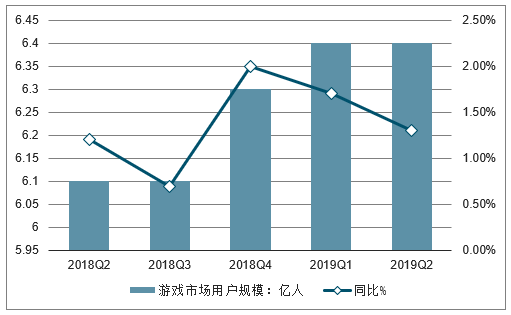

中国游戏用户规模

数据来源:公开资料整理

从细分市场来看,移动游戏市场需求依然强劲且具备较强韧性,客户端与页游等市场份额进一步压缩。2019上半年,多款高品质表现超出市场预期,如完美世界研发、腾讯代理的《完美世界》、腾讯的《龙族幻想》《跑跑卡丁车》、鹰角网络的《明日方舟》等,优质产品的供给带来了行业增速的明显回暖,需求端表现出较强韧性。在新游版号逐渐缓解的情况下,2019年H1中国移动游戏市场实现收入753.1亿元,同比增长18.8%,占比游戏市场总规模进一步提高至67.6%,同比提高7.2个百分点。客户端游戏市场实际销售收入同比增长2.3%至322.7亿元,但市场同比份额略微下降至27.5%;网页游戏、游戏机游戏以及单机游戏的市场份额则进一步被压缩。

各细分游戏市场实际销售收入占比

数据来源:公开资料整理

中国移动游戏市场收入及增速

数据来源:公开资料整理

中国移动游戏用户规模

数据来源:公开资料整理

中国移动游戏ARPU

数据来源:公开资料整理

2、新游数量回升,版号总量+类别控制加快供给侧改革

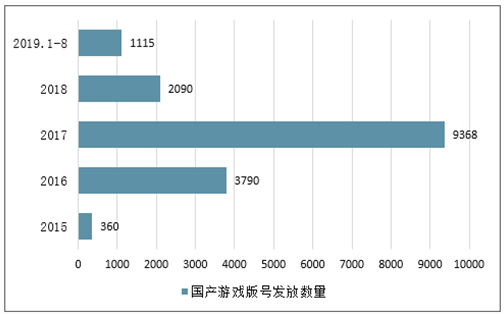

版号审核已经步入常态化阶段,但发放总量大幅减少。2018年12月末,已经暂停8个月的国产游戏版号恢复核发;6月28日,游戏出版申报重启(4月)后的首批国产游戏版号下发。至此审批恢复后的国家新闻出版广电总局共发放了16批国产游戏版号,共1115款游戏获得版号,数量相较2018年前大幅减少;在国产游戏版号中,移动游戏1047款、端游35款、页游28款、主机游戏5款。2019年4月初,进口游戏版号也恢复发放,截至2019年8月底共有6批,共134款游戏获得版号。

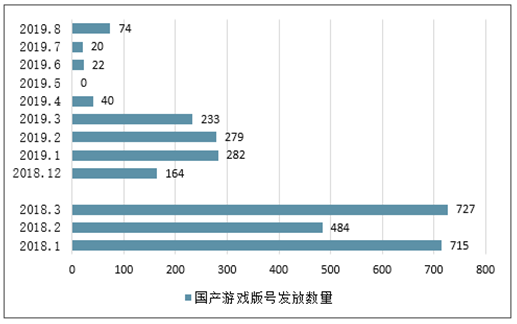

从4月申报重启后发放的国产游戏版号情况来看,每批发放的游戏版号数量都在50款以下,其中两个批次仅20余款;端游和页游数量极少,4月以来仅发放端游5款,页游5款,主机游戏没有获得新的版号。游戏类型之中,超休闲游戏占比较高,版号重发后的146款移动游戏中有25款超休闲游戏。

数据来源:公开资料整理

2015-2019H1国产游戏版号发放数量

数据来源:公开资料整理

2018.1-2019.6国产游戏版号发放数量

数据来源:公开资料整理

版号的收紧使得过去一年市场出现一定程度的“新游荒”。考虑到大厂的新游版号申请通常早于计划上线时间的数月或更长时间,2018年游戏版号发放暂停对行业优质新品供应数量的影响主要集中在2018年末和2019年初,2019年8月起版号发放情况有所缓和。

随着游戏版号发放重启后部分优质新品已陆续上线或即将发布,产品供给节奏的回归将显著提升市场回暖预期。2019年5月进入过iOS日畅销榜TOP200的新游达到28款,是2018年2月以来的月度新高。2019上半年,两款新游登榜移动游戏收入TOP10,分别为由完美世界研发、腾讯代理发行的《完美世界》和腾讯自主研发的《和平精英》。6月12日至20日的8天时间里,西山居《剑网3:指尖江湖》、网易《青璃》、星河互动《赛尔之光》、掌趣《一拳超人:最强之男》、腾讯《拉结尔》、盛趣《辐射:避难所OL》、网易《Sky光遇》、龙渊《多多自走棋》等8款新游戏先后上线,且每一款都曾进入AppStore免费榜TOP10。前期制约移动游戏行业增长的供给端压力趋于消除,“吃鸡”手游变现的开启以及众多新游的陆续上线将直接为全年手游市场收入规模贡献显著增量。

进入过iOS畅销榜Top200新游数量

数据来源:公开资料整理

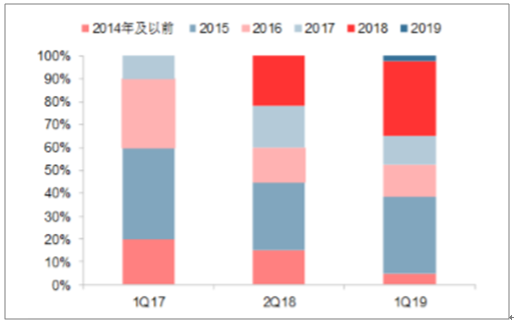

流水Top50移动游戏上线年份分布

数据来源:公开资料整理

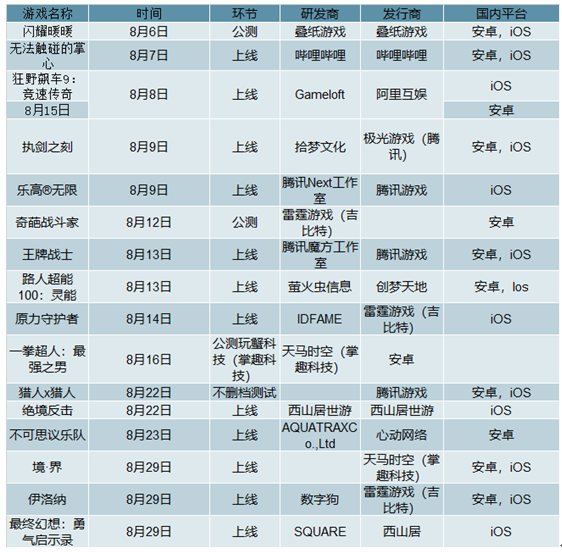

2019年8月重点公司上线新游情况(月报)

数据来源:公开资料整理

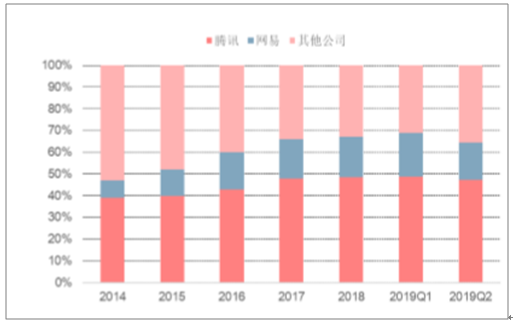

版号的总量控制在一定程度上形成了游戏行业的供给侧改革,客观上使得资源向头部厂商进一步聚集,行业马太效应加剧,产品趋于精品化发展。相比于中小团队,头部厂商拥有丰富的产品、资本、人才,同时抗风险能力也更强;总量控制下,新游戏数量下降将减少新品上线的冲击,有助于延长老游戏的生命周期,有利于已获得较多市场认可的头部企业。此外,政策对游戏类型也进行了一定引导,棋牌类游戏监管趋严。2019年ChinaJoy上,参加展会的游戏研发数量约减少20%~30%,这也从侧面印证了目前中小团队的市场份额遭遇进一步挤压。

优质游戏产品相对稀缺,渠道格局出现松动,CP方议价权有所提升。7月初,腾讯正与国内各大安卓渠道洽谈,要求旗下部分新游戏对标iOS和国际GooglePlay标准,从目前的5:5提高至7:3分成。目前已知参与谈判的新游包括《剑网3:指尖江湖》《跑跑卡丁车》等,近期计划发行多款精品手游也在谈判名单内。据称目前小米、360、百度也已接受腾讯提出的条件。七三分成并非没有前例,网易《梦幻西游》和《大话西游》都曾实现过在各大渠道7:3分成。随着头条、快手系短视频入局游戏分发,行业渠道端格局过去呈现的腾讯系+“硬核联盟”格外强势的状态有所松动。版号严控客观上也使得优质游戏产品数量上更为稀缺。综合以上因素都使得目前游戏内容CP方的议价能力趋于提升。

游戏市场集中度不断提升

数据来源:公开资料整理

2019H1中国移动游戏收入TOP10

排名 | 游戏名称 | 开发商 | 发行商 | 游戏类型 |

1 | 王者荣耀 | 腾讯游戏 | 腾讯游戏 | MOBA |

2 | 梦幻西游 | 网易游戏 | 网易游戏 | RPG |

3 | 完美世界 | 完美世界 | 腾讯游戏 | MMORPG |

4 | QQ飞车 | 腾讯游戏 | 腾讯游戏 | 竞速 |

5 | 和平精英 | 腾讯游戏 | 腾讯游戏 | 射击 |

6 | 阴阳师 | 网易游戏 | 网易游戏 | RPG |

7 | 大话西游 | 网易游戏 | 网易游戏 | RPG |

8 | 乱世王者 | 腾讯游戏 | 腾讯游戏 | SLG |

9 | 率土之滨 | 网易游戏 | 网易游戏 | SLG |

10 | QQ炫舞 | 腾讯游戏 | 腾讯游戏 | 音舞 |

数据来源:公开资料整理

3、存量竞争下寻找增量机会

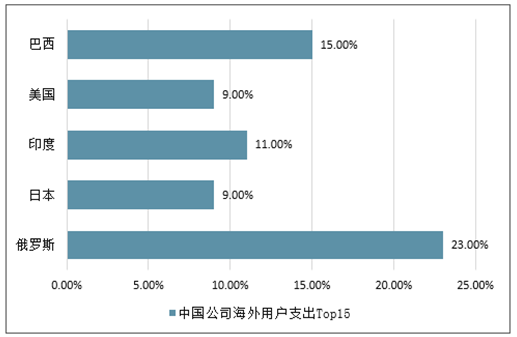

中国游戏厂商在国内占据较大份额,但面对红海化的竞争、趋严的政策环境以及广阔的海外空间,越来越多的厂商选择出海探索。2018年全球移动游戏市场竞争力35强企业中,中国企业占据了13个席位,收入占比达到52.4%;其中腾讯、网易包揽了榜单前两名,在俄罗斯、巴西市场收入占比相对较高,分别达到23%和15%。对比全球各主要移动游戏市场Top50产品中外来产品流水占比的情况来看,俄罗斯、巴西、印度等市场仍有很高的开发空间;而对美国、日本这类较为成熟的市场而言,本土游戏厂商较为强势,但中国厂商也能够通过发挥自身研运优势以及差异化的品类选择(如SLG、FPS、卡牌等)从而获得更好的突破。

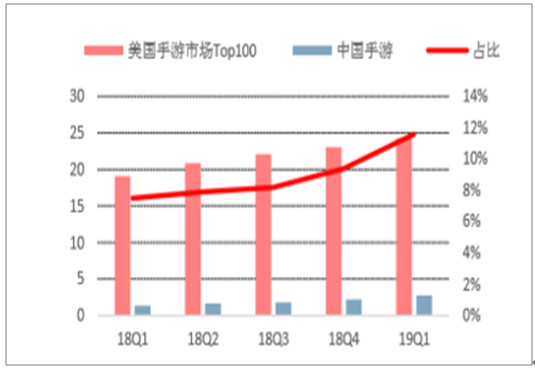

2019年,中国厂商的出海成果进一步扩大。以美国市场为例,中国厂商在美国手游Top100的收入占比由18Q4的9.4%大幅提升至19Q1的11.6%。2019年Q2,中国手游发行商在全球AppStore和GooglePlay的收入排名榜单中,前30名手游发行商Q2全球收入超过40亿美元,拿下当期全球手游总收入27%的市场份额。在具体排名上,虽然中国手游市场收入榜头部位置长期由腾讯和网易垄断,但从全球范围来看,不少厂商凭借在海外市场的卓越成绩突围。其中,去年才开始在海外市场发力的莉莉丝凭借《万国觉醒》和AFKArena两款爆款涨幅最大,季度环比增长70%,位列中国手游发行商第3名,全球手游发行商第18名。

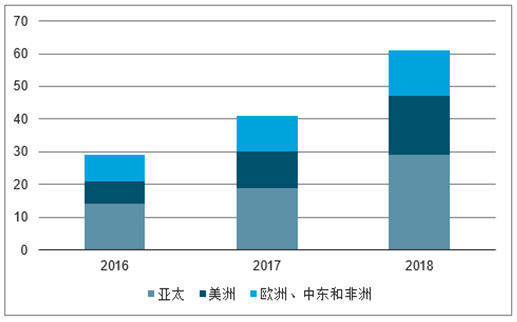

2018年中国公司海外用户支出Top15

数据来源:公开资料整理

美国手游市场收入&中国厂商占比(亿美元

数据来源:公开资料整理

中国发行商海外用户支出(亿美元)

数据来源:公开资料整理

随着5G逐步商用以及云技术产业的兴起,云游戏迎来新的发展契机。云游戏是以云计算为基础的游戏方式,所有游戏都在服务器端运行,并将渲染完成的游戏画面压缩后通过网络传输给用户,用户在客户端无须耗时下载庞大的游戏客户端,无须高端本地硬件即体验大型游戏。高带宽、低迟延、大吞吐量等特性的5G是云游戏发展的必要基础设施。云游戏使得硬件的重要性不断降低,玩家可以随时随地、零门槛体验大型游戏,这将影响到整个行业的生态与格局。过去几十年,硬件与内容相互推动着游戏产业进化,从主机、PC再到手机,硬件能力、形式的变化的带来了游戏效果的提升与新的交互方式。比如移动游戏的发展在过去10年给行业带来了巨大的新增用户和市场,云游戏也有潜力去将3A大作普及给在现有主机和PC游戏玩家之外的人群。

随着云游戏的发展,将会有更多基于商业模式、游戏开发、内容探索、参与方式等方面的创新与变革出现。研发方面,硬件限制被打破,可推出需要超高计算能力优质的产品;发行方面,云游戏也可能会出现基于时间和运行成本(按小时付费、按图形质量付费等)的商业模式,提高游戏变现率;此外,与游戏直播等服务连接互动的发展空间较大。

过去一年,众多主机游戏公司(微软、索尼等)、云计算服务提供商(谷歌、亚马逊等)、游戏研发与发行公司(腾讯、网易等)已相继公布了自己的云游戏计划。微软公布了全新的云游戏服务ProjectxCloud,允许用户将整个XboxOne库(包括XboxGamePass游戏)通过流媒体方式传输到移动设备;谷歌推出云游戏平台GoogleStadia,2019年内Stadia将在美国、加拿大、英国及欧洲率先上线,最终将支持所有设备的运行,玩家可以通过短链接分享游戏状态和存档。腾讯陆续公布了三个云游戏平台,包括与英特尔联手推出的PC和智能手机端“腾讯即玩”以及腾讯开发的CMatrix和Start两个多端口云游戏平台。网易与华为联合成立5G云游戏联合创新实验室,并已上线《逆水寒》华为云电脑APP。据介绍,云游戏版《逆水寒》在4G下达到了720p分辨率、30帧,而5G下达到了2K分辨率、60帧。

二、游戏的未来发展趋势

游戏的未来发展趋势:游戏行业下一个风口?近期的游戏开发者大会上,腾讯谷歌相继宣布将布建自己的云游戏平台,在5G概念炒的火热的如今,“云游戏”俨然有再起之势。试想一下,若是能解决延迟和网络稳定性的问题,通过手机、平板等便携设备就可获得高性能计算机的游戏体验,着实是方便了不少,更别提还能回避掉用外挂的“神仙”们。

根据谷歌今晨对Stadia的演示,只要用Chrome看到某一在服务项目中的游戏视频,只需点击“PlayNow”就可以在几秒钟后进入游戏,无需下载和更新,也用不着安装和补丁。另外,他们还透露了未来将要实现的“状态分享”(StateShare)和“群玩”(CrowdPlay)两种功能。通过“状态分享”,你可以将你的进度分享给各种平台的其他玩家,而“群玩”则使你能够通过直播流直接加入多人游戏中。这两种模式无疑会对现有的游戏与交流方式带来巨大的改变,甚至有诞生新游戏类型或是形成新玩家社群的可能性。

另一方面,虽然云游戏有着美好的愿景,但目前似乎还不容乐观。虽然,谷歌表示会将延迟减少至30ms以下,但对于国内用户而言,并没有很好的连接方式。而游戏的审核、内容控制都交给了服务运营商,对于开发者而言或许会带来更多的限制。此外,诸如收藏价值缺失、目前尚不明了的收费制度、服务停止的风险之类的问题也都为“云游戏”抹上了一层并不光明的色彩。

在2019GDC大会上面,最热门的事件就是谷歌公司发布云游戏stadia云游戏平台系统。

这可能是游戏行业最大的一个热点事件,意味着游戏从主机时代开始进入云游戏时代。不需要下载安装,直接一点就可以玩。这就相当于现在看视频,不需要下载安装,直接点播。

从技术上面看,云游戏已经完全可以实现,当下唯一受制于带宽与延迟,但在5G技术推广大背景下,也会逐步得到解决。

云游戏将极大降低用户玩游戏的成本,玩家通过一个账户就可以在各种游戏之间自由切换,终端只是一个显示器,以前受制于终端容量与下载麻烦的问题就迎刃而解。

云游戏发布也值得微软XBOX,腾讯,索尼等巨头开始纷纷进入者一个领域排兵布阵,云游戏将是游戏分发平台一个很大的制高点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)