工业机器人的主要客户来自汽车行业和一些非汽车行业,其中非汽车行业又主要包括金属加工行业、食品与消费品行业、塑料和橡胶行业、生命科学与医药行业、半导体与电子行业等。

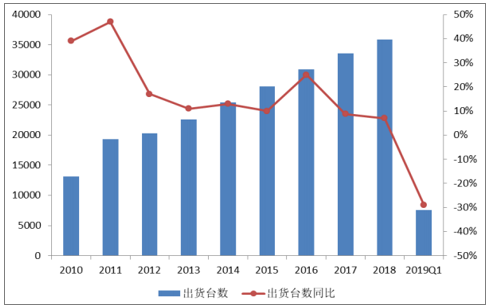

北美工业机器人出货量增长率逐年下降,增长率受下游汽车行业影响明显。汽车制造商对工业机器人采购量有所减少,而汽车制造作为重要下游足以影响整个工业机器人产业的出货量。

北美工业机器人出货台数及同比

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国工业机器人行业投资战略分析及发展定位研究报告》

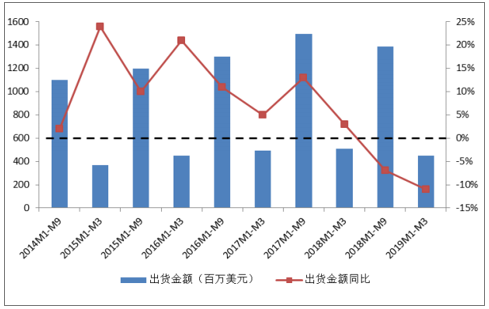

2018年至2019年第一季度,北美地区工业机器人的累计订单金额与累计出货金额均出现了负增长,且累计出货金额同比不断下降,2019年第一季度累计出货金额增长率同比下滑11%。北美地区工业机器人行业增速的不断下行主要来自保有量最大的美国。

北美工业机器人累计出货金额及同比

数据来源:公共资料整理

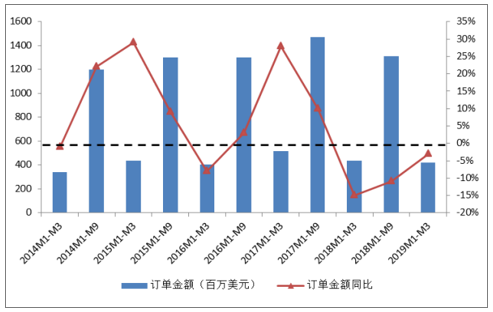

北美工业机器人累计订单金额及同比

数据来源:公共资料整理

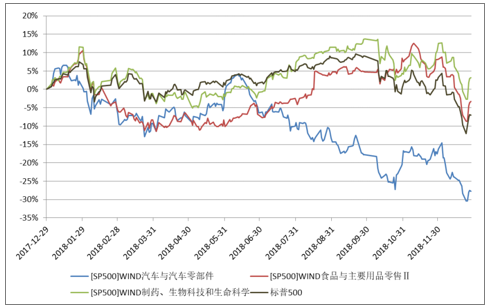

2018年工业机器人行业的主要驱动力为食品和消费品以及生命科学。2018年北美地区实际共交付35880台/套工业机器人,同比增长7%。其中,食品与消费品行业的订单增长48%,生命科学领域订单增长31%。而2018年食品与主要消费品与生命科学行业行情都好于市场平均表现,工业机器人下游行业的订单情况与该行业市场表现相吻合。

2018年主要下游行业表现

数据来源:公共资料整理

工业机器人出货量的驱动力呈现出由“重”向“轻”转变的趋势。2012年以前,汽车行业是工业机器人出货量增长的主要驱动力;2014-2016年由汽车行业逐渐转至电子行业;2016年至今,为非汽车消费行业,如食品与消费品、以及生命科学等行业。

工业机器人的发展始于汽车行业,在汽车领域的应用广泛,渗透率也较高。汽车行业中对工业机器人的应用主要体现在装配、焊接、喷涂等劳动强度大、环境恶劣的工作上。随后,工业机器人又广泛应用于简单、重复性大及对精度要求较高的电子行业。近年来,汽车与电子行业的工业机器人使用率均已提升至较高水平,因此工业机器人的下游应用逐渐转至以食品消费品、生命科学为代表的劳动强度小、清洁度要求较高的非汽车相关行业。

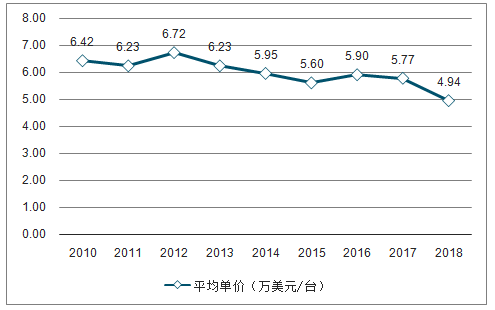

技术的成熟与应用场景的变更带来工业机器人平均单价的下滑。2010-2018年北美工业机器人的平均单价总体呈不断下降的趋势,2018年工业机器人平均价格为4.94万美元/台,比2010年下降了23%。

2010-2018年北美工业机器人平均出货单价

数据来源:公共资料整理

北美工业机器人平均单价的下降源于机器人技术的逐步成熟以及主要客户类型的转变。随着工业机器人生产厂商的增加、世界范围内的机器人制造技术的进步,工业机器人的单价有所降低。另外,随着工业机器人应用场景由“重”至“轻”,新出货的工业机器人由大型居多转向由小型居多,单价也因此呈下降趋势。

美国工业机器人密度与韩国(710台/万名制造行业员工)、日本(308台/万名制造行业员工)等国家仍有一定差距。另外,美国制造业工人的工资增长速度仍超过了生产率(即人均产出)的增长速度,这意味着美国的成本仍然相对更高,我们认为北美市场对工业机器人的需求依然广泛存在。

美国制造业人均薪酬增速及生产率增速(单位:%)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)