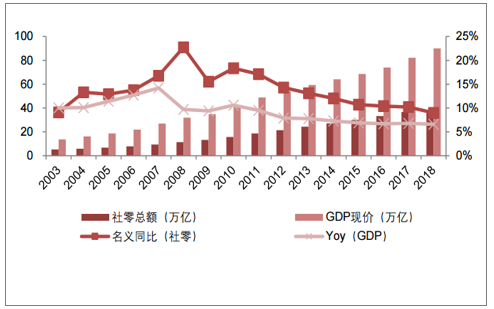

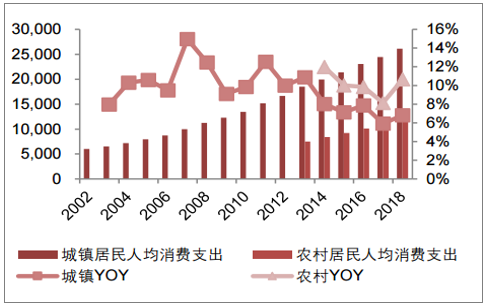

消费已经成为中国经济增长的中流砥柱。自2004年以来,社会消费品零售总额名义同比增速已经连续14年超越GDP同比增速。虽然社零增速呈现出逐步下降的态势,但是截至2018年仍然处于9%以上的较高水平。与社零增长相对应的,中国居民人均消费支出也保持着稳定的增长。

中国社零增速始终高于GDP增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国快消品行业市场潜力分析及投资机会研究报告》

居民人均消费支出持续增长(元)

数据来源:公共资料整理

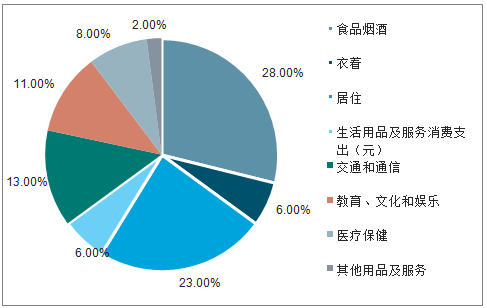

2018年,全国居民人均消费支出结构中,食品烟酒为最大支出项目,占据人均消费支出的28%;将食品烟酒和生活用品计入快消品品类,2018年快消品消费在居民消费的比重约为34%,是居民消费金额最大的项目。

2018年居民人均消费支出结构

数据来源:公共资料整理

快消品由于具有高频、重复的消费特征,在居民消费中占有很大的比重。快速消费品从产品属性来讲快消品是使用寿命短、储藏要求高、消费速度快、且持续消费的非耐用性消费品;从消费方式来看快消品具有消费频率高、重复使用的特征;从使用场景来讲快消品主要用于满足消费的日常饮食、个人护理、家居清洁、日用杂货等食住需求;从采购决策上来讲快消品属于冲动购买产品消费者在快消品选购过程中对他人建议不敏感重视个人偏好产品的外观、价格、购买场景等起重要作用消费者注重购买的便利性。

快速消费品简介

数据来源:公共资料整理

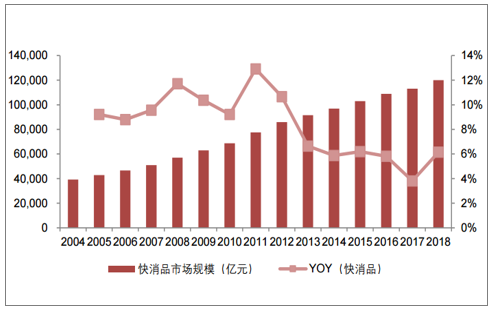

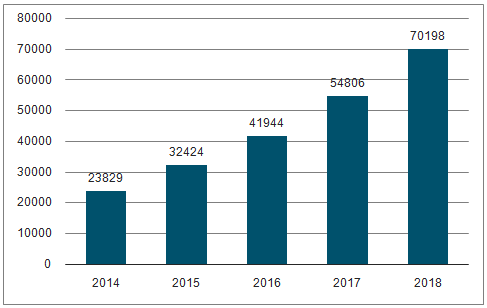

中国快消品市场总规模超过10万亿。根据对于软饮料、生鲜、包装食品等9大类快消品市场空间的加总,中国快消品市场规模2018年起已经突破12万亿。在过去的10年中,市场规模复合增速为7.7%。2018年快消品在经历连续多年的下滑之后迎来反弹。

快速消费品市场规模

数据来源:公共资料整理

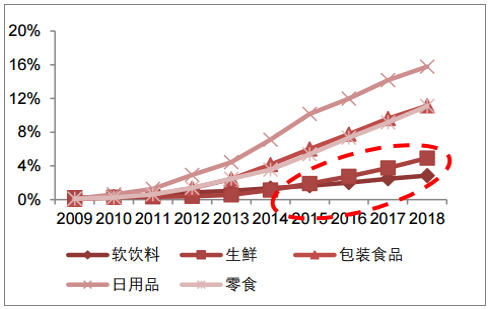

2018中国类别快消品销售额增长速率

数据来源:公共资料整理

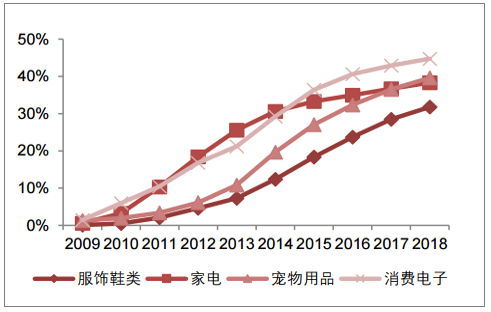

非快消品线上渗透率提升面临瓶颈,快消领域将成为电商后续争夺的战场。与大部分行业的发展规律一样,非快消品线上渗透率已经显示出明显的S型走势。消费电子、服饰鞋类、家电等品类,渗透率已经呈现出增速放缓的趋势。由于线下渠道具有实物体验这一暂时不可动摇的本质优势,这些品类的线上渗透率提升将面临明显瓶颈。反观部分快消类产品(生鲜、软饮料),目前渗透率处于较低的水平是由于核心的商业模式或盈利模式还未完全建立。

2014-2020年中国实物商品网上零售额

数据来源:公共资料整理

部分快消品线上渠道渗透率

数据来源:公共资料整理

部分非快消品线上渠道渗透率S型特征明显

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快消品行业市场运行态势及发展前景研究报告

《2024-2030年中国快消品行业市场运行态势及发展前景研究报告》共九章,包含快消品行业相关产业分析,2024-2030年快消品行业前景展望与趋势预测,2024-2030年快消品行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国快消品行业市场发展概括分析:线上购买已成为主要购买渠道[图]](http://img.chyxx.com/2021/08/P31982CLMI_m.jpg?x-oss-process=style/w320)