一、通信行业发展回顾

截至2019年8月31日,通信(申万)指数全年累计上涨11.92%,在申万28个一级行业中排名第17位,跑输电子28.81pct,跑输计算机23.17pct,跑赢传媒6.65pct,跑输上证综指3.81pct,跑输深圳成指17.44pct。

通信行业目前出现了“两个背离”:一个是一级市场对5G的热情开始走高,但二级市场对5G的关注度却在降低;另外一个是通信行业景气度不断向上、行业内多数公司的业绩开始回暖,但基金持仓却在降低。通信行业目前面临的“低关注、低持仓”与“高景气、高增长”形成背离,投资机会将出现。

二级市场的5G投资实际上早在2017年就得到了高度关注,虽然偏主题,但已经有过2-3轮较大的上涨。不同于二级市场,一级市场对于5G的关注度实际上是从2018年下半年逐步提升起来的。就观察来看,去年底以来邀请交流5G的一级投资机构不下10家,包括主权基金、知名创投、产业投资基金等。今年5月,北京市5G产业基金正式在北京经济技术开发区设立,该5G产业基金是北京市首只政府参与组建的5G产业专项基金,规模达50亿元。6月25日,中国移动表示已设立5G联创产业基金,总规模300亿元,首期70-100亿元已募集到位,未来将主要聚焦5G核心技术和重点应用领域,提供产业创新资本支持。上海市经信委副主任张建明6月表示,上海经信委将引导社会力量积极参与,发起并设立5G产业发展基金。

一级市场的反应之所以滞后于二级市场,主要是因为主题投资在二级市场更有效。但从一级市场的加速介入来看,5G发展潜力巨大,这不仅包括5G相关的核心技术,也包括5G应用。一级市场现在的投资,将是未来二级市场的热点。因此,二级市场对5G关注度的下降应该是短暂的,未来有望再次提升。

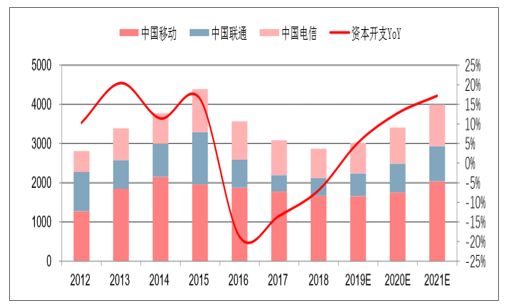

全球5G进入加速产业化阶段,中国5G商用牌照的发放,也推动中国5G建设提速。5G驱动通信行业进入景气周期,直观表现就是运营商的固定资产投资规模Capex开始增加。中国三大运营商2019年的Capex已经较年初预算有所增加,预计将达到3020亿元,同比增长5%,这意味着2019年已成为运营商Capex的拐点之年,结束了2016年以来的持续下滑态势,而这个增长周期预计可以持续3年左右。虽然5G大概率会共建共享,影响中国5G的总体建网投资规模,但因此带来的结果是节奏加快,可能主建设期由预期的4-5年压缩至3-4年,这就意味着2019-2021年的运营商Capex可能依然可以保持增长态势,给相关企业业绩增长奠定了基础。

中国三大运营商Capex(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动通信行业市场全景调研及投资前景预测报告》

在运营商Capex增长的带动下,通信行业个股的业绩有望逐步向好。其中,偏上游元器件的供应商,2019年业绩将会有所表现,而中游设备供应商,业绩开始明显向好的时间点有可能是从2020年开始。

截至2019年8月29日,通信(申万)行业已有95只个股披露了2019年中报。

通信(申万)个股2019H1业绩情况(截至2019年8月29日)

- | 2019H1营收(亿元) | 同比 | 2019H1归母净利润(亿元) | 同比 | 2019Q2营收(亿元) | 同比 | 环比 | 2019Q2归母净利润(亿元) | 同比 | 环比 |

立昂技术 | 5.48 | 125.47% | 0.46 | 1260.18% | 2.81 | 81.20% | 5.07% | 0.16 | 81.08% | -45.78% |

东土科技 | 3.15 | -14.40% | 1.47 | 369.16% | 1.82 | -7.23% | 36.69% | -0.57 | 转亏 | 转亏 |

广和通 | 8.59 | 59.37% | 0.81 | 263.37% | 4.44 | 36.52% | 6.94% | 0.42 | 171.76% | 9.59% |

会畅通讯 | 2.40 | 112.04% | 0.51 | 212.02% | 1.16 | 104.87% | -5.99% | 0.18 | 71.81% | -46.25% |

共进股份 | 40.33 | 11.49% | 1.71 | 201.62% | 20.02 | 3.60% | -1.44% | 0.85 | 53.68% | 0.29% |

海能达 | 27.06 | -11.42% | 0.22 | 176.03% | 16.14 | -11.88% | 47.83% | 1.22 | 8.69% | 扭亏 |

*ST九有 | 1.60 | -90.45% | -0.12 | 133.42% | 0.69 | -94.69% | -23.86% | -0.06 | 13.84% | 14.94% |

网宿科技 | 31.59 | 3.23% | 8.05 | 79.17% | 14.98 | -2.26% | -9.80% | 6.95 | 199.62% | 528.29% |

太辰光 | 4.30 | 43.89% | 1.02 | 63.55% | 2.09 | 29.94% | -5.68% | 0.67 | 64.23% | 92.02% |

二六三 | 5.10 | 20.94% | 0.64 | 60.22% | 2.48 | 11.88% | -5.66% | 0.27 | 4.20% | -26.08% |

天喻信息 | 10.50 | -10.79% | 0.93 | 53.12% | 5.07 | -30.10% | -6.53% | 0.28 | -45.34% | -57.98% |

亿联网络 | 11.74 | 39.74% | 6.07 | 47.94% | 6.41 | 49.86% | 20.33% | 3.46 | 61.72% | 32.49% |

优博讯 | 4.74 | 42.88% | 0.76 | 45.42% | 1.56 | -25.40% | -50.92% | 0.28 | 7.91% | -40.91% |

天孚通信 | 2.49 | 20.14% | 0.77 | 42.38% | 1.37 | 26.68% | 22.45% | 0.43 | 61.60% | 28.39% |

铭普光磁 | 6.82 | -11.56% | 0.12 | 39.40% | 3.03 | -27.28% | -20.29% | 0.03 | 371.50% | -70.53% |

光环新网 | 34.56 | 24.23% | 3.92 | 34.26% | 18.27 | 26.45% | 12.18% | 1.97 | 27.85% | 0.81% |

星网锐捷 | 33.27 | -5.43% | 1.57 | 34.22% | 20.44 | -7.58% | 59.31% | 1.64 | 31.96% | 扭亏 |

移为通信 | 2.73 | 45.29% | 0.63 | 29.45% | 1.39 | 22.61% | 3.62% | 0.36 | -16.07% | 33.72% |

通宇通讯 | 8.06 | 18.80% | 0.51 | 27.25% | 4.16 | 5.20% | 6.67% | 0.69 | 38.12% | 扭亏 |

七一二 | 7.23 | 17.69% | 0.68 | 26.97% | 4.57 | 13.68% | 71.94% | 0.59 | 18.60% | 624.84% |

平治信息 | 10.16 | 117.95% | 1.37 | 24.39% | 8.53 | 266.97% | 422.01% | 0.79 | 26.12% | 34.88% |

移远通信 | 17.08 | 63.61% | 0.78 | 24.32% | 0.00 | - | - | - | - | - |

瑞斯康达 | 12.60 | 17.10% | 0.51 | 22.42% | 5.32 | -14.62% | -26.86% | 0.10 | 57.91% | -76.89% |

亿通科技 | 0.52 | -26.17% | 0.02 | 21.86% | 0.26 | -12.05% | 4.07% | 0.01 | 610.29% | 0.81% |

中贝通信 | 6.37 | 22.93% | 0.42 | 20.54% | 4.10 | -7.88% | 81.29% | 0.37 | -16.34% | 666.88% |

中国联通 | 1,449.54 | -2.78% | 30.16 | 16.75% | 718.07 | -3.19% | -1.83% | 13.91 | 8.57% | -14.40% |

佳讯飞鸿 | 5.67 | 16.22% | 0.58 | 16.73% | 3.45 | 43.88% | 55.66% | 0.51 | 36.75% | 607.73% |

德生科技 | 1.85 | 9.72% | 0.27 | 9.91% | 1.01 | 11.04% | 21.31% | 0.19 | 9.65% | 117.87% |

凯乐科技 | 83.30 | 3.32% | 6.66 | 8.25% | 44.11 | 1.56% | 12.55% | 3.05 | -1.99% | -15.28% |

中光防雷 | 1.88 | 10.38% | 0.24 | 7.60% | 1.01 | 22.10% | 16.13% | 0.15 | 36.51% | 80.78% |

万隆光电 | 1.93 | 17.85% | 0.18 | 7.60% | 0.90 | -6.89% | -11.55% | 0.12 | -23.34% | 94.82% |

神宇股份 | 2.08 | 15.30% | 0.25 | 5.92% | 1.27 | 32.65% | 56.39% | 0.12 | 27.23% | -5.64% |

杰赛科技 | 23.86 | 7.39% | 0.41 | 4.91% | 12.77 | 2.72% | 15.09% | 0.15 | 172.72% | -41.51% |

华测导航 | 4.61 | 8.26% | 0.46 | 3.51% | 2.73 | 0.81% | 45.04% | 0.28 | -15.38% | 50.93% |

光迅科技 | 24.79 | 1.80% | 1.44 | 3.42% | 12.60 | 2.60% | 3.33% | 0.80 | 30.30% | 25.12% |

中天科技 | 185.77 | 18.28% | 10.86 | 2.31% | 77.58 | -14.60% | -28.29% | 5.71 | -6.94% | 10.86% |

盛路通信 | 7.30 | 2.17% | 0.97 | 2.05% | 3.25 | -4.88% | -19.58% | 0.30 | -14.96% | -55.83% |

恒实科技 | 4.32 | 39.39% | 0.45 | 1.97% | 2.80 | 4.34% | 83.54% | 0.21 | -49.57% | -7.83% |

天邑股份 | 12.14 | -16.66% | 0.86 | 1.65% | 5.05 | -36.40% | -28.82% | 0.36 | 11.13% | -27.71% |

吉大通信 | 1.46 | -4.93% | 0.12 | -6.81% | 0.72 | -16.24% | -2.97% | 0.09 | -9.70% | 223.13% |

东信和平 | 5.52 | 1.04% | 0.20 | -7.11% | 2.98 | -1.53% | 17.68% | 0.11 | -13.35% | 39.09% |

烽火通信 | 119.85 | 7.07% | 4.28 | -8.43% | 71.04 | 2.28% | 45.53% | 2.61 | -20.39% | 56.59% |

东方通信 | 11.78 | 11.40% | 0.51 | -10.17% | 7.05 | 26.37% | 48.99% | 0.36 | 1.97% | 155.83% |

三维通信 | 20.87 | 46.06% | 0.62 | -11.24% | 10.86 | 19.51% | 8.55% | 0.38 | -21.16% | 56.18% |

日海智能 | 23.68 | 29.51% | 0.43 | -12.11% | 9.55 | -22.41% | -32.41% | 0.36 | -29.50% | 399.78% |

欣天科技 | 1.17 | 7.45% | 0.08 | -12.30% | 0.61 | -9.60% | 9.22% | 0.05 | -20.78% | 67.69% |

深桑达 | A | 6.58 | -19.10% | 0.52 | -13.50% | 2.60 | -40.71% | -34.89% | 0.25 | -29.00% |

润建股份 | 16.13 | 7.39% | 0.88 | -14.60% | 8.64 | 2.34% | 15.33% | 0.40 | -37.62% | -17.52% |

富通鑫茂 | 6.66 | -34.95% | 0.33 | -15.21% | 3.22 | -39.17% | -6.69% | 0.17 | -5.26% | 9.20% |

东软载波 | 3.32 | -18.18% | 0.59 | -15.31% | 1.83 | -23.49% | 23.30% | 0.30 | -31.07% | 7.19% |

澄天伟业 | 1.55 | -0.96% | 0.22 | -15.49% | 0.80 | -7.63% | 7.00% | 0.15 | -2.14% | 152.92% |

南京熊猫 | 21.29 | 6.81% | 0.42 | -16.91% | 10.53 | 9.80% | -2.19% | 0.29 | 17.94% | 114.90% |

剑桥科技 | 14.50 | 1.40% | 0.06 | -17.50% | 7.60 | 1.70% | 10.05% | 0.10 | -79.14% | 扭亏 |

中嘉博创 | 16.23 | 18.14% | 0.84 | -23.92% | 7.95 | 1.65% | -4.07% | 0.31 | -29.82% | -40.54% |

中富通 | 2.78 | 20.89% | 0.21 | -24.05% | 1.30 | 12.13% | -11.94% | 0.14 | -27.53% | 81.88% |

纵横通信 | 3.88 | 43.70% | 0.17 | -24.06% | 2.98 | 54.62% | 229.92% | 0.22 | -16.33% | 扭亏 |

意华股份 | 6.53 | 3.76% | 0.26 | -25.42% | 3.20 | -10.21% | -4.11% | 0.20 | 9.73% | 220.02% |

高新兴 | 16.14 | 15.23% | 1.85 | -26.12% | 6.03 | 0.86% | -40.28% | 0.51 | -60.61% | -61.88% |

鼎信通讯 | 6.01 | -6.55% | 0.76 | -27.37% | 3.73 | 0.54% | 63.52% | 0.64 | -14.78% | 406.10% |

国脉科技 | 2.55 | -60.17% | 0.73 | -29.21% | 1.23 | -52.79% | -6.54% | 0.37 | -4.91% | 3.33% |

特发信息 | 21.33 | -16.56% | 0.67 | -31.31% | 8.86 | -33.89% | -28.96% | 0.30 | -34.83% | -16.55% |

万马科技 | 1.86 | 27.38% | 0.04 | -31.34% | 0.77 | -6.02% | -29.51% | 0.05 | -31.04% | 扭亏 |

世纪鼎利 | 5.41 | 17.58% | 0.20 | -31.53% | 3.02 | 15.84% | 26.57% | 0.05 | -70.10% | -64.64% |

中通国脉 | 2.76 | 12.21% | 0.11 | -32.31% | 2.00 | 18.31% | 162.81% | 0.16 | 5.46% | 扭亏 |

中际旭创 | 20.35 | -27.97% | 2.07 | -34.58% | 11.60 | -18.74% | 32.42% | 1.08 | -36.26% | 8.36% |

恒宝股份 | 6.53 | -27.18% | 0.48 | -45.76% | 2.98 | -35.37% | -16.18% | 0.22 | -51.28% | -16.32% |

长飞光纤 | 33.19 | -41.07% | 4.37 | -45.99% | 17.20 | -45.68% | 7.59% | 1.83 | -58.00% | -27.64% |

光库科技 | 1.79 | 30.22% | 0.24 | -46.31% | 1.04 | 39.17% | 38.98% | 0.19 | -35.33% | 242.21% |

高鸿股份 | 50.71 | -0.67% | 0.15 | -57.55% | 30.30 | 10.65% | 48.49% | 0.36 | -0.02% | 扭亏 |

永鼎股份 | 18.70 | 33.03% | 0.27 | -66.20% | 12.23 | 64.31% | 89.26% | 0.08 | -78.03% | -55.54% |

金信诺 | 13.04 | -4.77% | 0.31 | -66.53% | 7.07 | -3.34% | 18.40% | 0.10 | -75.24% | -50.14% |

*ST信通 | 3.33 | -31.49% | -1.15 | -69.80% | 1.41 | -49.74% | -27.15% | -0.73 | -72.65% | 70.33% |

恒信东方 | 2.84 | -8.84% | 0.54 | -71.03% | 1.51 | -3.64% | 14.01% | 0.40 | 7.11% | 190.79% |

*ST高升 | 4.25 | 0.60% | 0.08 | -73.03% | 2.41 | 21.16% | 31.07% | -0.37 | 转亏 | 转亏 |

路通视信 | 1.19 | -33.29% | 0.02 | -77.35% | 0.62 | -42.34% | 10.29% | 0.01 | -82.86% | -39.08% |

鹏博士 | 30.74 | -12.72% | 0.53 | -78.94% | 14.74 | -16.28% | -7.88% | 0.01 | -99.30% | -97.83% |

三峡新材 | 22.74 | -69.54% | 0.45 | -78.96% | 4.51 | -89.74% | -75.29% | 0.07 | -93.51% | -81.63% |

博创科技 | 1.83 | 54.75% | 0.06 | -79.07% | 0.99 | 116.36% | 17.47% | 0.03 | -82.15% | -20.94% |

波导股份 | 2.40 | -18.18% | 0.05 | -84.72% | 1.05 | -20.08% | -22.42% | 0.08 | -66.30% | 扭亏 |

通鼎互联 | 18.11 | -22.39% | 0.37 | -89.47% | 9.63 | -22.57% | 13.52% | 0.14 | -93.07% | -41.42% |

中兴通讯 | 446.09 | 13.12% | 14.71 | 扭亏 | 224.07 | 88.18% | 0.93% | 6.08 | 扭亏 | -29.50% |

汇源通信 | 1.72 | 3.75% | 0.04 | 扭亏 | 0.97 | 4.71% | 31.32% | 0.06 | 扭亏 | 扭亏 |

武汉凡谷 | 7.92 | 47.07% | 0.69 | 扭亏 | 4.10 | 37.92% | 7.45% | 0.40 | 扭亏 | 38.80% |

华星创业 | 5.33 | -16.21% | 0.03 | 扭亏 | 3.00 | -3.10% | 28.67% | 0.11 | 扭亏 | 扭亏 |

大富科技 | 12.85 | 42.40% | 0.41 | 扭亏 | 6.96 | 54.70% | 17.94% | 0.19 | 扭亏 | -15.00% |

宜通世纪 | 11.76 | -3.94% | 0.27 | 扭亏 | 5.76 | 4.61% | -3.97% | 0.10 | 扭亏 | -44.35% |

新易盛 | 4.80 | 42.92% | 0.81 | 扭亏 | 2.56 | 61.73% | 14.55% | 0.48 | 扭亏 | 48.87% |

盛洋科技 | 3.75 | 32.56% | 0.02 | 扭亏 | 2.03 | 84.04% | 17.31% | 0.01 | -20.34% | -52.03% |

奥维通信 | 0.84 | -32.30% | -0.03 | 转亏 | 0.40 | -47.01% | -10.91% | 0.00 | -83.56% | -87.08% |

*ST北讯 | 4.99 | -74.64% | -3.88 | 转亏 | 2.25 | -79.89% | -18.21% | -2.90 | 转亏 | 196.81% |

邦讯技术 | 0.13 | -91.83% | -0.27 | 转亏 | 0.01 | -98.33% | -87.10% | -0.11 | 1032.98% | -27.89% |

科信技术 | 1.38 | -53.64% | -0.27 | 转亏 | 0.92 | -46.27% | 98.42% | -0.08 | 转亏 | -56.11% |

广哈通信 | 0.65 | -30.34% | -0.13 | 转亏 | 0.39 | -49.15% | 53.29% | -0.09 | 转亏 | 188.11% |

精伦电子 | 1.57 | -27.31% | -0.15 | 转亏 | 0.61 | -50.92% | -36.86% | -0.13 | 转亏 | 488.52% |

超讯通信 | 5.65 | 2.56% | -0.49 | 转亏 | 2.76 | -17.73% | -4.77% | -0.26 | 转亏 | 14.35% |

数据来源:公开资料整理

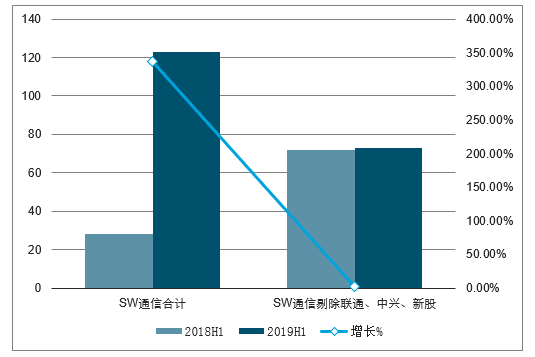

通信行业2019上半年同比营收下滑、盈利改善。从已披露中报的95家公司来看,2019H1合计营收3188.50亿元,同比降0.65%,归母净利润之和为123.33亿元,同比增337.22%;如剔除中国联通、中兴通讯和新股,则剩余90家公司2019H1营收之和为1236.24亿元,同比降1.27%,归母净利润之和为72.89亿元,同比增1.87%。

通信板块营收(亿元,2019年8月29日)

数据来源:公开资料整理

通信板块归母净利润(亿元,2019年8月29日)

数据来源:公开资料整理

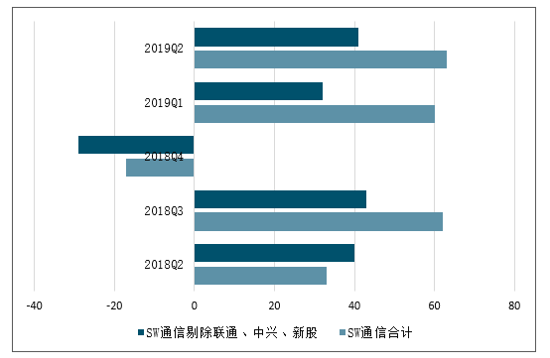

2019Q2较2019Q1环比改善明显。从单季度来看,95家公司2019Q2营收之和为1592.87亿元,同比下降0.34%,环比增长0.91%,归母净利润之和为62.88亿元,同比增长90.26%,环比增长5.38%;如果剔除影响较大的中国联通、中兴通讯、新股,则剩余90家公司2019Q2营收之和为629.42亿元,同比下降10.27%,环比增长3.72%,归母净利润之和为40.68亿元,同比增长2.47%,环比增长26.30%。

通信板块单季度营收(亿元,2019年8月29日)

数据来源:公开资料整理

通信板块单季归母净利润(亿元,2019年8月29日)

数据来源:公开资料整理

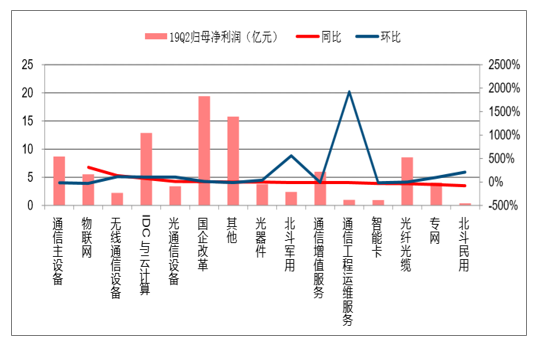

通信行业各子板块中,2019H1营收同比增速前三位依次是:无线通信设备(79.99亿元,同比增长23.88%),通信工程运维服务(33.71亿元,同比增长18.37%),IDC与云计算(140.49亿元,同比增长14.78%)。2019H1归母净利润方面表现突出的板块包括:通信主设备板块(同比扭亏),物联网(13.33亿元,同比增长94.21%),无线通信设备(3.30亿元,同比增长88.75%),IDC与云计算(19.19亿元,同比增长37.27%)。

通信子板块2019H1营收情况(截至2019年8月29日

数据来源:公开资料整理

通信子板块2019H1归母净利润情况(截至2019年8月29日)

数据来源:公开资料整理

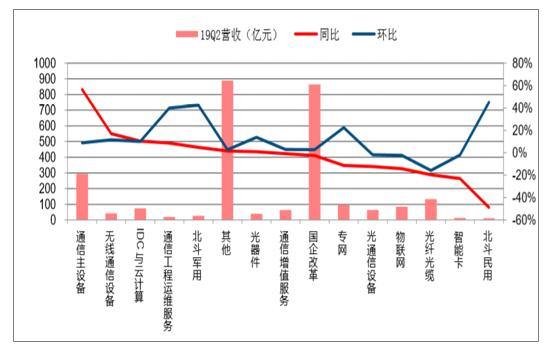

从单季度营收来看,2019Q2营收同比增速前三的子板块依次是通信主设备(295.11亿元,同比增长56.53%),无线通信设备(42.18亿元,同比增长17.03%),IDC与云计算(73.63亿元,同比增长10.47%),2019Q2营收环比增速前三位依次是北斗民用(10.97亿元,环比增长45.10%),北斗军用(26.65亿元,环比增长42.56%),通信工程与运维服务(19.67亿元,环比增长40.02%)。

通信子板块2019Q2营收情况(截至2019年8月29日)

数据来源:公开资料整理

从单季度归母净利润来看,2019Q2同比表现突出的板块包括:通信主设备(同比扭亏),物联网(5.53亿元,同比增长314.06%),无线通信设备(2.24亿元,同比增长138.23%),IDC与云计算(12.88亿元,同比增长73.33%);环比表现突出的板块包括:通信工程与运维服务(1.00亿元,环比增长1924.23%),北斗军用(2.39亿元,环比增长559.34%),北斗民用(0.39亿元,环比增长210.22%)。

通信子板块2019Q2归母净利润情况(截至2019年8月29日)

数据来源:公开资料整理

与行业景气预期兑现,业绩恢复增长形成反向对比的是,通信行业的基金持仓却有所降低。根据截至2019年8月29日公布的数据,通信行业2019Q2公募基金持仓占比降至1.88%,较2019Q1下降约0.23pct。

通信行业公募基金持仓占比(截至2019年8月29日)

数据来源:公开资料整理

通信行业的基金持仓占比下降,既与上半年的华为美国管制实体名单事件有关,也与6月6日5G商用牌照发放有关。回顾4G周期,牌照发放后的2013Q4基金持仓占比也有过下降,原因是牌照发放意味着主题投资阶段结束,市场开始关注业绩兑现与应用落地,但这些需时间验证。2018Q2,市场也因中兴事件持仓有过下降。但不论是从发牌后的表现,还是中兴事件之后的表现,通信行业基金持仓占比都呈现提升态势。尤其是2014Q1-2016Q3之间的通信行业基金持仓占比,最低接近2%,没有低于2013Q4,最高一度接近4%。因此,随着通信行业个股业绩的逐步兑现,行业持仓仍将提升,意味着板块仍有投资机会。

目前,科技行业正处于快速变革时期。一是,新技术加速产业化,将给社会、生活带来巨大改变,例如万物智联已经成为趋势,人工智能也近在眼前,5G更是商用在即,新的应用将会不断涌现,这不仅仅将让移动互联网的发展迈入新阶段,更有望带来产业互联网的繁荣,同时通信网络也正在由地面覆盖走向天空中的卫星覆盖,将让网络连接变得真正无死角,不仅包括地广人稀的森林、沙漠,还包括海洋、天空等。二是,国际形势风云变幻,摩擦时有发生,例如美国将华为、中科曙光等企业纳入管制实体名单,日本经济产业省7月1日突然宣布,限制对韩国出口用于制造电视机及智能手机的三种半导体材料。目前,国际摩擦已经不仅仅关乎政治、经济、贸易,还事关科技,因此科技创新、国产替代成为重要课题。三是,各国越来越重视科技创新,例如在5G的推动方面,包括美国、韩国、中国等在内的主要国家都纷纷通过政策力推5G加快商用。我国更是对标是纳斯达克,推出科创板,旨在拓宽高科技企业的融资渠道,助力科技创新发展。

不破不立,在打破格局的同时,有望焕发新机,站在发展的视角来看,机遇将大于挑战。

二、外部扰动加速5G商用,通信行业景气度回升

随着业绩走出低谷,行业估值优势将逐步显现。从2000年到现在接近20年的时间里,通信行业PE(TTM)的中位数为39.62,平均值为42.04,经过上半年的上涨后行业PE(TTM)仍约为历史平均值。5G商用牌照已发放,三大运营商资本开支迎来拐点,在5G建设的驱动下,通信行业今年经营将全面改善。

外部扰动加速5G商用,通信行业景气度回升

2019年运营商资本开支迎来拐点,产业链全面受益。2016年运营商Capex增速降为近年最低后,降幅逐年减小,2018年Capex降至低点后,2019年将重回增长。预计2019年三大运营商资本开支总额将增长至3020亿元,同比增长约5.3%。5G商用牌照已正式发放,5G相关建设正全面提速,随着运营商Capex的全面回升,通信行业产业链将全面受益。

根据当前公开运营商规划数据,2019年三大运营商用于5G的资本开支共为300多亿。其中中国移动约160亿元,中国联通60-80亿元,中国电信90亿元。中国联通2019年资本开支预计将达580亿元,中国电信预计为780亿元人民币,中国移动总投资预计将不超去年(1661亿元)。总体来看,三大运营商2019年总投资将增长约5.3%,其中5G投资占比约为11-12%。

无线侧投资、占比全面提升,相关企业确定受益。随着5G初步建设开启,2019年三大运营商无线侧资本开支将结束4G中后期以来的的负增长,进入增量周期。

根据运营商公开的规划数据来看,2019年三大运营商的无线侧投资将达到1360亿元,同比增长16.4%,占总Capex的比重上升至45.0%。

三、未来通信行业发展趋势

随着中国通信市场的快速发展,人们的通信需求也日益多样化,从最初较为单一的通话及短信业务发展到现有的上网、购物、休闲娱乐等多样化的服务。这些服务的实现需要庞大的基站数量和更加复杂的网络技术来支撑,随之而来的是运营商对通信网络投资规模的增长。

基础电信运营商为有效应对市场竞争并提升未来的竞争力,对网络维护投入将不断增加,以支撑持续稳定增长的业务需求。通信业市场需求和投资规模的增长,将为通信技术服务行业开拓广阔的市场空间。

电信业是一个以技术为导向的行业,新型通信技术的开发及应用对行业的发展起着巨大的推动作用。随着3G技术的逐渐成熟、4G技术的试点推广与商用化和5逐步试点,通信运营商进行了相应的大规模基础设施投资。技术的发展必然将引发现有通信网络的扩容、重组与兼容,也将促进通信网络的多元化业务发展,并最终对通信设备制造业、终端产业和通信技术服务业等上下游产业形成有力拉动。在这样的背景下,处于通信产业链中间环节的通信技术服务行业将面临更大的市场需求,通信技术服务行业将持续快速发展。

以往,通信运营商选择服务商的方法是将各服务种类按照不同专业细化分包给不同的服务提供商(即“专业化分包”)。但随着网络规模的不断扩大,网络技术的持续升级,网络结构日趋复杂,随着“专业化分包”这一模式,不同的服务提供商服务理念与技术水平参差不齐,为了提高工作效率,简化工作流程、降低管理难度和运营成本,一些区域的通信运营商采用了创新性的“一体化服务外包”的采购模式,将多种服务统一委托给一家服务商,逐渐成为通信运营商选择服务商的新趋势,可以看出,通信行业正在不断的进行完善化。

通信技术服务商主要服务于通信运营商,其掌握的技术必须拥有一点的预测性,目前通信技术经历了模拟技术和2G、3G技术阶段,4G技术全面开始应用,5G技术也正在研发。通信技术服务商必须及时掌握行业的最新动态和运营商的最新要求,只有这样才能不断推出新服务,确保在市场竞争中保持领先地位。

如今通信的各类行业都在不断的发展,比如电话、数据、文字等等,可以看出现在通信技术已经到了全新的历史时期,技术变革的速率之快难以预计,未来的通信行业趋势必然朝着更具有应用力的方向发展,也必然满足用户更多的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)