一、医疗器械行业发展规模分析

1、医疗水平不断进步,全球市场稳定增长

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。

2017,全球医疗器械市场规模为4030亿美元,较上年增长4.13%。2018年,全球医疗器械市场将继续维持上升趋势,市场规模超过4200亿美元。

2012-2018年全球医疗器械行业市场规模及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械行业市场调查及发展趋势研究报告》

随着我国老龄化人口的不断增多,对医疗保健的需求也越来越大,对医学影像检查、心脑血管器械、体外诊断等医疗器械的需求也将会持续增长。

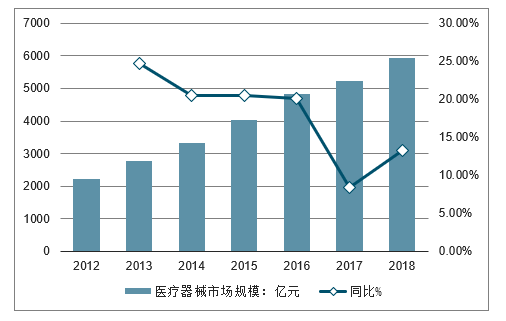

2017年我国医疗器械市场规模为5233亿元,较上年增长8.37%;2018年,我国医疗器械市场规模将会达到5900亿元,较上年增长13%左右。

2012-2018年我国医疗器械市场规模及增长走势

数据来源:公开资料整理

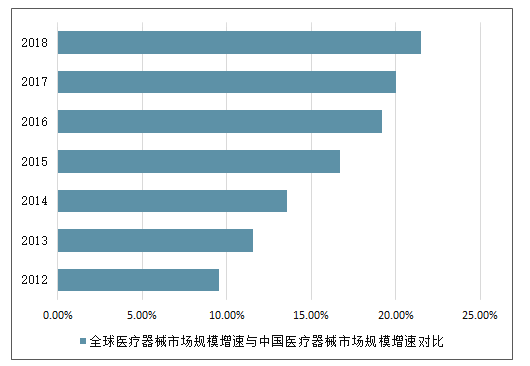

2017年我国医疗器械市场规模增速为全球市场规模增速的2倍有余,在国务院办公厅《深化医药卫生体制改革2018年下半年重点工作任务的通知》等政策的引导下,2018年我国医疗器械市场规模将继续保持领先全球增速2倍以上的速度增长。

2013-2018年中国医疗器械市场规模占全球比重情况

数据来源:公开资料整理

2012年我国医疗器械市场规模仅占全球比重的9.54%;到了2017年我国医疗器械市场规模占比增长两倍以上。2018年我国医疗器械市场规模所占比达到20%以上。

2012-2018年全球医疗器械市场规模增速与中国医疗器械市场规模增速对比

数据来源:公开资料整理

2、药品器械比还在低位,市场发展空间巨大

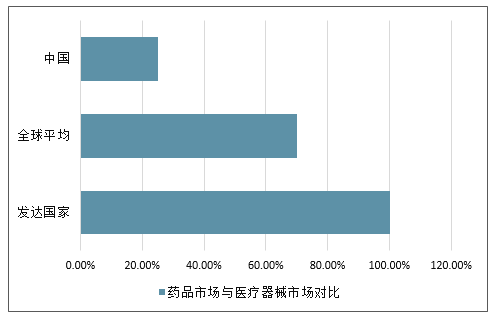

从药品市场规模与医疗器械市场规模相比来看,发达国家基本达到1:1,即药品市场规模与医疗器械市场规模持平,全球平均水平为0.7:1,而我国药品与医疗器械比仅有0.25。与发达国家相比,我国药品与医疗器械市场比例还很不平衡,药品市场规模远远领先于医疗器械市场规模。随着科学技术的发展,我国医疗器械应用水平也将会不断进步,医疗器械市场规模还会继续维持较高的速度增长。

发达国家、全球平均水平、我国药品市场与医疗器械市场对比情况

数据来源:公开资料整理

二、我国医疗器械行业主要龙头企业发展

20世纪后期,我国医疗器械行业由于新的科学技术和工程技术不断应用而逐渐起步。近年来,我国医疗器械行业受到国家政策的大力支持,加之我国人口老龄化程度逐渐加深,人均医疗消费支出不断增加等因素的影响,我国医疗器械行业发展速度逐渐加快。

我国医疗器械行业主要龙头企业基本集中在上市公司中,经营范围中包含医疗器械业务的在新三板上市169家,其中体外诊断领域公司数量最多,共有56家。在上交所、深交所以及港交所上市的医疗器械公司共有44家,其中A股上市企业36家,港股上市公司8家。

我国医疗器械上市公司呈现以下3个特点:

1、成立和上市时间普遍较晚

在我国医疗器械上市公司中,仅有5家公司于1990年之前成立,其余公司成立时间集中于1990-2009年;上市时间在2009年以后的有30家。相比于医药行业上市公司普遍成立时间在1990年之前,上市时间在2000-2009年之间,我国医疗器械企业成立和上市时间都普遍较晚。

2、市值较低

从上市公司市值来看,市值超过500亿的仅有迈瑞医疗和乐普医疗两家,超过50亿市值的上市共计仅有17家,剩余25家医疗器械上市公司市值均低于50亿。

3、营业规模较小

从上市公司的财务数据来看,2017年营业收入超过50亿元的医疗器械上市公司仅有迈瑞医疗、威高股份、新华医疗和迪安诊断,Top10销售收入仅占我国医疗器械行业销售收入的12.58%。

三、医疗器械板块稳健增长,精选符合产业趋势标的

2019H1医疗器械板块营收、归母净利润以及扣非后归母净利润平均增速分别为15.15%、9.64%、17.65%的增长(剔除显著异常值),医疗器械板块整体呈现稳健增长态势。201H1营收增速超过20%有18家医疗器械公司,占比为33%,超过40%的有7家,占比为13%。

医疗器械板块业绩分季度表现(2014Q1-2019H1)

数据来源:公开资料整理

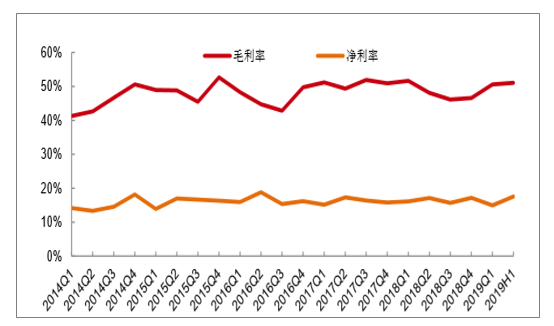

2019H1医疗器械板块平均毛利率、净利率分别为51.06%、17.58%,毛利率较2019Q1略有提升,判断主要原因如下:1.4月1日起执行的增值税减免带来了部分利好;2.规模化效应下毛利率的提升。

从长期趋势上来看,医疗器械毛利率和净利率水平趋于稳定,较少出现波动较大的情况,长期来看,终端医疗器械产品价格存在波动,老产品会逐年降价,但是对于企业的影响较小,具备自主研发能力的医疗器械企业通过不断推出新产品,寻求新定价,进而维持毛利率和净利率的稳定。

医疗器械板块毛利率及净利率情况

数据来源:公开资料整理

从细分子行业角度来看,两类公司增长较快:

1.所属新兴高景气度行业,具备良好的市场前景,竞争格局良好,具有溢价能力的细分龙头型企业;

2.所属存量巨大市场,以进口替代和分级诊疗拉动的基层需求释放为核心逻辑,且具备产业升级能力的优质企业。

新兴高景气度市场:市场空间大,且具有较强的产品衍生能力,标的具有稀缺性。

欧普康视:角膜塑形镜领域细分龙头(1、青少年近视带来庞大的市场空间;2、竞争格局优良,海内外品牌已获国内产品上市批件较少;3、渠道优势,公司产品深耕市场多年,已经渗透至多数终端医疗机构);

健帆生物:血液净化领域龙头(1、行业处于快速成长初期,中性估计未来5年看市场空间是25亿以上,年复合增速超过30%;2、公司目前是这个领域的龙头公司,具有独家专利技术,并且已有多中心临床数据支持,产品在终端逐步形成品牌粘性;3、新领域肝病产品收入快速增长,有望复制肾病产品发展路径,预计19-21年EPS为1.32/1.78/2.38元/股);

存量进口替代的优质企业:存量巨大市场,国产占比普遍偏低,近年来随着创新政策和产业升级的共振,优质企业增速不断超越行业增速,从而进行替代。同时新增基层市场带来增量的有效市场。双重动力下,企业普遍保持稳定、良好的增速,甚至部分企业呈现加速替代的趋势,比如体外诊断行业、骨科行业、心血管行业等。

迈瑞医疗:国产医疗器械龙头,进口替代的主力军,同时立足全球视野,海内外共同发展,三大产线均衡增长。2019H1实现收入82.06亿元,同比增长20.52%,归母净利润为23.69亿元,同比增长26.57%,扣非后归母净利润为23.29亿元,同比增长26.43%,业绩稳健增长。迈瑞医疗是重要的核心资产,未来价值还将逐步得到体现,预计19-21年EPS为3.83/4.73/5.72元/股。

迈克生物:今年以来迈克基本面向上,产品布局逐步进入收获期,包括新化学发光仪,根据中报,自主产品仪器按计划实现全国范围的装机数量,自主产品毛利率逐年稳中有升,经营业绩保持稳健增长的态势。新化学发光仪将逐步贡献增量收入,推动自产产品收入比例的提升,预计19-21年EPS分别为0.98/1.26/1.64元/股,作为9月金股进行推荐。

安图生物:化学发光老牌厂家,持续推出具备竞争力的化学发光产品,A2000和A2000Plus为200速仪器,定位县级以上医院,满足大样本量的检测需求,100速仪器适合基层医院小样本量使用,同时流水线加速渗透医院,产品能够满足不同客户需求。随着行业持续发展,安图将充分享受行业红利,预计19-21年EPS分别为1.71元/股、2.15元/股、2.68元/股。

四、2019年,医疗器械行业十大发展趋势!

1、医疗器械行业在经济发展的新周期中表现抢眼。随着国家经济新周期的到来;政府的大部制改革,重新明确了政府各个部门的职责,各项政策对研发、注册、采购、生产、配送、销售、质量、代理等各个环节责任也进行了重新的定位。医疗器械上市许可持有人制度(MAH)的试点和推行,更是从“责任”的角度明确产品持有人的责任,行业发展面临前所未有的机遇。

2、随着健康中国战略和《健康中国2030》的落实,大健康产业未来将引领我国新一轮经济发展浪潮,医疗器械在其中将发挥巨大的作用;未来,医疗大健康产业将面临前所未有的机遇和挑战,以“大健康、大卫生、大医学”为基础的医疗健康产业有望成为国民经济发展中增长最快的产业,成为我国经济发展的支柱和新动力。

3、政策和产业规划引导医疗器械行业集中度提高,兼并重组整合在未来的2~3年中将加剧,集中度快速提升。医疗器械行业整体较为分散,未来将趋于集中,随着“两票制”“营改增”“94号文”“行业整风”等政策的推行,以及新版GSP对企业采购、验收、储存、配送等环节做出更高要求的规定,行业整合加剧,集中度在未来的2~3年中将快速提升。

4、随着医疗行业供给侧结构改革的推进,将进一步出清“库存”,新的供给带来新需求,行业将会面临巨大变化;药监系统经过近两年的努力,积极解决积压批件,加快创新器械审批,打击临床试验数据造假,工艺一致性核查等,淘汰医疗器械僵尸批文;加大飞行检查力度,淘汰技术水平低、产品重复性高的落后产能及“小、散、差、乱”的经营企业。通过“两票制”、GMP/GSP飞检,淘汰旧的营销模式。从供给侧进行改革,一个单位的新供给可以带来N个单位的新需求,将加速行业的进步。

5、国家对行业的监管愈加严格,不规范企业被淘汰,行业市场环境将会逐步改善;大力度的飞行检查,肃清行业不正之风。2018年政策合规管控的力度加大,规范经营和财务成为对传统营销模式的考验,打击垄断、行政干预、商业贿赂政策持续发力。合规企业才是未来的希望,违法企业将会逐渐被淘汰,行业环境将会逐步改善。

6、新技术能为医疗服务机构与患者创造效率、节省费用,还能够让医疗器械企业在预防、诊断、治疗和护理等方面发挥更广泛的作用。预测未来3~5年,医疗器械行业将引入大量的创新产品,传统诊断和治疗将根本性颠覆。

7、“互联网+”将与医疗器械行业紧密结合,全行业的信息化程度将普遍提升,实现产品的信息可追溯,用信息化手段对医疗器械生产、流通全过程的监管。随着5G时代的到来,万物互联将大大提高医疗器械的广泛应用。目前医疗器械领域的信息追溯机制、体系、编码等还不够完善,有待于进一步的提高。

8、在市场和临床应用方面将催生新的“药品+器械一体化”的模式。药品和器械在医疗机构的诊疗和患者健康保健中发挥着协同的作用,近年来,部分生产企业探索“药械一体化”的融合式营销模式,取得了成功,如乐普医疗、阿斯利康等;部分医药商业企业也从器械中找寻发展的突破点,形成“药品+器械共同发展”的模式。

9、资本助力医疗器械行业的跨台阶发展。国际国内器械领域兼并重组方兴未艾,2018年资本向着高质量的投资方向发展,给予医疗器械企业发展的无限动力。

10、人工智能应用服务将飞速发展。人工智能技术、医用机器人、大型医疗设备、应急救援医疗设备、生物三维打印技术和可穿戴设备等方面将出现突破性进步。2018年4月25日,《关于促进“互联网+医疗健康”发展的意见》(国办发〔2018〕26号)由国务院办公厅印发,明确提出:“推进‘互联网+’人工智能应用服务。研发基于人工智能的临床诊疗决策支持系统,开展智能医学影像识别、病理分型和多学科会诊以及多种医疗健康场景下的智能语音技术应用,提高医疗服务效率”;“加强临床、科研数据整合共享和应用,支持研发医疗健康相关的人工智能技术、医用机器人、大型医疗设备、应急救援医疗设备、生物三维打印技术和可穿戴设备等”。从政策层面为人工智能医疗的发展提供了保障。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。