一、中国货物吞吐量增速放缓

进入21世纪,随着国民经济实力快速增长和沿海地区良好的发展态势,我国沿海港口城市紧紧抓住不断扩大的内需和外贸的有利时机,乘势而上,获得了快速发展。

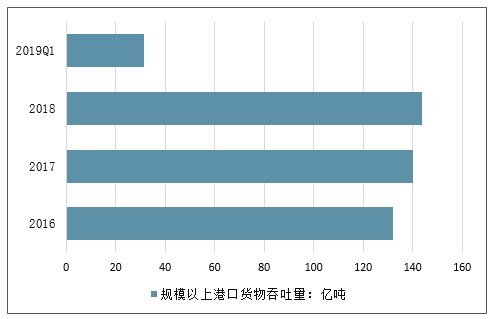

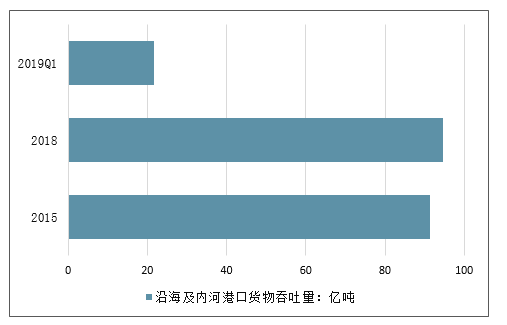

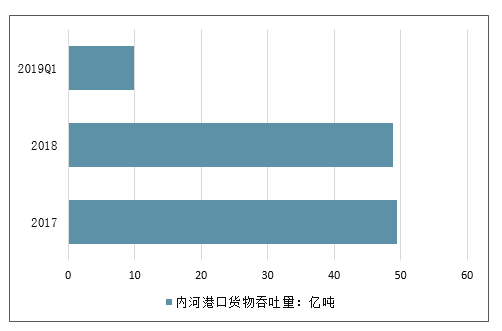

2018年,在中国经济下行和中美贸易摩擦两大因素的影响下,中国港口吞吐量增速有所放缓。2018年全国港口完成货物吞吐量143.51亿吨,比上年增长2.5%。其中,沿海港口完成94.63亿吨,增长4.5%;内河港口完成48.88亿吨,下降1.3%。

2019年一季度中国规模以上港口的货物吞吐量达31.53亿吨(2018Q1为30.92亿吨),按可比口径计算,增长2.0%。其中,沿海港口货物吞吐量为21.60亿吨(2018Q1为21.96亿吨),内河港口货物吞吐量为9.93亿吨(2018Q1为8.96亿吨),按可比口径计算,沿海港口货物吞吐量同比下滑1.6%,而内河港口货物吞吐量则同比增长10.8%。

2011-2019年Q1中国规模以上港口货物吞吐量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国港口运输行业市场供需预测及发展前景预测报告》

2014-2019年Q1年中国沿海港口货物吞吐量统计情况

数据来源:公开资料整理

2014-2019年Q1年中国内河港口货物吞吐量统计情况

数据来源:公开资料整理

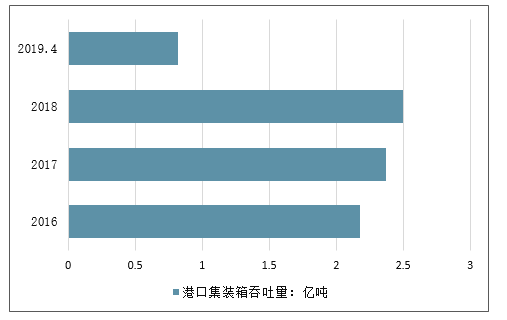

2018年中国规模以上港口国际标准集装箱吞吐量达24982.43万标准箱,比2017年增长105.3%。2019年前4个月,中国港口集装箱吞吐量达8227万标准箱,继续保持稳定增长。

2011-2019年前4月中国港口集装箱吞吐量统计情况

数据来源:公开资料整理

二、港口行业的投资回报率及未来净资产收益率的决定性因素分析

1港口大量投资导致ROE下降

为了回顾分析港口行业的投资回报率之谜,把2010年之前上市的市值最大的十家港口公司的三张表进行了合并,在本分析中简称“十大港口”。

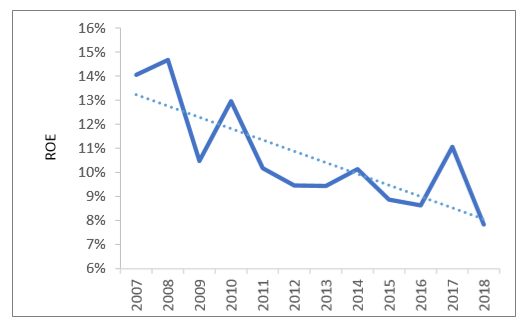

过去十年,“十大港口”的ROE在波动中呈现较为明显的下行趋势,主要原因是销售净利率和资产周转率下滑。这背后,是港口大量投资导致的。

“十大港口”ROE呈下滑趋势

数据来源:公开资料整理

相较于21世纪初,过去十年中国港口需求增速有所放缓。理论上讲,基础设施行业需求增速放缓的阶段,也许是放缓投资速度,提高分红比例的机会。然而事实并非如此。

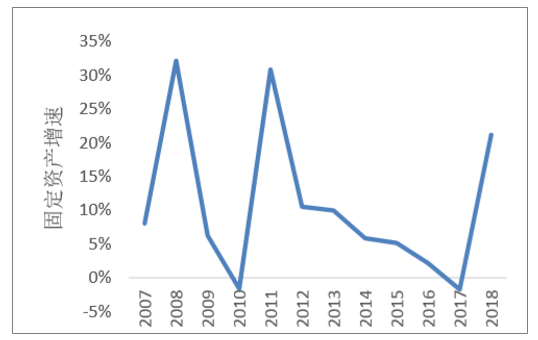

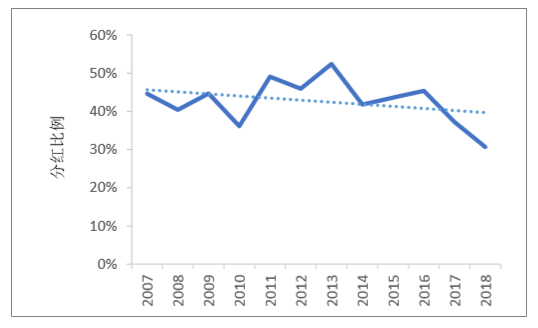

港口行业的固定资产投资增速依然高企,企业的分红比例也逐渐下降。

“十大港口”固定资产间歇性快速增长

数据来源:公开资料整理

“十大港口”分红比例呈下降趋势

数据来源:公开资料整理

回顾十三年基础设施行业研究犯过的重要错误,发现一个现象,暂且命名为“基础设施类公司的自由现金流错觉”。

基础设施公司的再投资往往金额巨大,需要一次性消耗多年累积的现金。年报的自由现金流,往往并非股东可以用于自由分配的现金,有可能是为了未来年度大额资本开支而留存的现金。类似的现象,往往出现在港口、机场、铁路和公路等扩建支出跳跃性增长的行业。

“十大港口”自由现金流呈流入状态

数据来源:公开资料整理

令人遗憾的是,扩建金额虽大却难以量化。在进行贴现估值的时候,往往用精确的错误代替了模糊的正确,在模型中不考虑数年后的巨额资本开支。正因为“自由现金流错觉”,导致过去十年股票回报率,远远低于十年前的预测。

2.港口行业的属地化管理与外部性贡献

地主港制度是海外较为普遍实施的港口产权制度。该制度的特征是由地方政府对港口超长期经营权(例如99年)对外招标,中标的往往是专业的跨地域港口控股集团。

港口和移动通讯等行业相似,具有天然垄断的特征,因此政府需要考虑垄断利润的产生和流向。地方政府通过长期规划,分批招标,招标是把市场预期的长期垄断利润转化为财政收入,相当于垄断行业向国民的转移支付。

由于后续的新泊位投资会摊薄前期特许经营权的价值,因此透明的长期规划、契约精神与法律框架,是地主港制度招标的基础。但是高昂的特许经营权,抬高了港口长期收费与企业物流成本,也提高了港口运营商的财务风险。相对而言,地主港制度是一个抑制投资的制度设计。

中国选择的是港口属地化投资管理的制度道路。地方控股的港口公司无需支付高昂的特许经营权费用,具有天然的投资成本优势。港口降低腹地制造业物流成本的外部经济性,港口投资直接创造地方政府考核的GDP。地区的竞争,作为中国改革开放成功的关键制度设计,港口领域表现为持续的投资动力。

港口的属地化投资管理的制度设计,极大地激发了地方的投资热情。过去二十年,港口行业才能满足中国出口超常规发展的基础设施投资的巨大需求。回首过往,深深地钦佩当初制度设计者的智慧。

制度设计对于股东的长期回报,也产生了分化和抑制的客观影响。具有公益属性的港口企业,需要平衡社会效益与企业效益。展望未来二十年,随着中国经济发展阶段的变化,港口投资制度的改革和创新需要慎重,但研究和探讨的必要性越来越强。

3.未来十年港口净资产收益率的决定性因素

展望未来十年港口公司的净资产收益率,短期和长期变量都很重要。

长期而言,全球化和开放是人类发展的大道,中国的三次产业的结构变化是大势所趋。短期而言,中美贸易摩擦仍然会影响港口的社会责任考量,不同地方政府的财政能力变化也会导致投资倾向的分化。

招商局和中远海两大物流龙头央企,正在发挥物流产业的影响力,深度地参与港口行业的国企改革。但产权领域的变化,与定价模式的改变,中间也许会有长达数年的时间差。

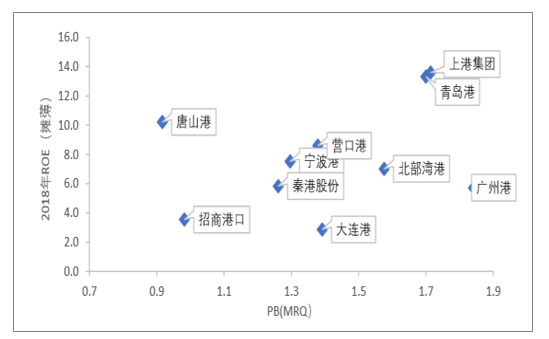

前十大市值港口的市净率与ROE正相关

数据来源:公开资料整理

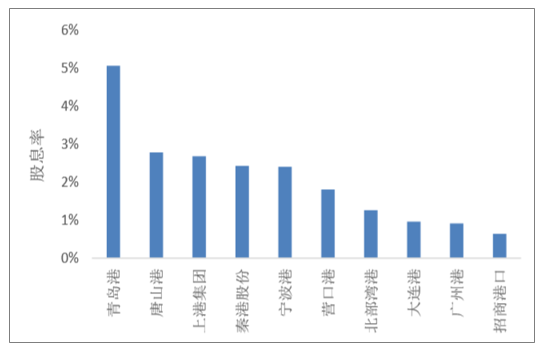

在行业发生深度变革之前,港口行业的分红能力和再投资能力,仍将是短期业绩的主要决定因素。但相对于长江电力、高速公路等高分红的基建公司而言,港口的系统性投资机会仍需耐心的等待。

前十大市值港口的股息收益率仍然较低

数据来源:公开资料整理

三、中国港口行业发展前景可期

首先,多式联运上升为国家战略,为港口行业进一步发展提供助力。2016年6月,交通运输部、国家发改委联合公布第1批多式联运示范工程项目名单,宁波港、唐山港、青岛港和大连港等多个港口牵头项目被列入示范工程项目名单。同期,国务院发布《营造良好市场环境推动交通物流融合发展实施方案》,国家发改委发布《中欧班列建设发展规划(2016-2020年)》,对“十三五”期间多式联运发展提出多项具体目标。2016年12月,国家发改委、交通运输部和中国铁路总公司联合印发《“十三五”长江经济带港口多式联运建设实施方案》,提出到2020年,建成便捷高效的长江经济带港口多式联运系统,并对“十三五”期间枢纽港口、重点港口、一般港口集疏运项目做出具体安排。

其次,我国智慧港口建设有序推进,港口向信息化、智能化、自动化方向发展,从而拓宽行业发展空间。《交通运输信息化“十三五”发展规划》指出,在智慧港口示范工程方面,选取沿海或内河重点港口,建设完善港口全面智能感知体系,促进港口物流服务电子化、网络化、无纸化和自动化,通过信息集成和共享,实现港口与相关物流企业的信息共享,依托智能监管、智能服务、自动装卸,优化港口物流流程和生产组织,全面提高港口物流效率和智能化水平。

最后,港口作为交通运输的枢纽和对外交流的窗口,在促进国际贸易和地区发展中起着举足轻重的作用。中国港口行业的发展与国家经济发展、国家经济体制改革密切相关,随着中国经济开放度大大提高,进出口也大幅增长,而需求增长必然迎来港口行业快速发展。

未来智能化港口发展趋势或将从东部沿海地区全面展开,并向中部沿江港口延伸。

唐山港集团信息技术有限公司经理任海涛告诉记者,唐山港计划全面整合港口及物流数据,统筹全港生产资源,充分利用数学模型、算法,实现整体港口生产管理智慧化。

除自动化码头、货物登记等环节外,智能化技术还应用于港口的方方面面。青岛港科技有限公司总经理朱静霞说,例如在安全检测方面,青岛港的大型设备远程安全检测、大型港机自动灭火装置等新技术已投入应用。通过建设青岛港气象服务平台、安全综合监管平台、石化罐区雷电预警系统等,使各港区的安全程度明显提高。

如今,变革与创新成为世界各港口的选择,不同的转型探索也在全球港口不断上演。港口的数字化、智能化转型,本质上是新一代信息技术驱动下,港口生产作业、管理模式和商业模式的一次深度变革和重构。未来港口应该是一个便捷、安全、智能、开放、共享的智慧港口生态圈。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国港口行业市场全景评估及发展趋势研究报告

《2024-2030年中国港口行业市场全景评估及发展趋势研究报告》共七章,包含中国沿海港口群发展状况分析,国内外港口物流发展状况分析,中国港口行业的领先企业分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业全景速览|2023年中国港口行业发展不断加速,跨境电子商务是行业未来发展重要方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)