一、中国餐饮行业规模整体呈现增长趋势

截至2019上半年,中国约有900万家餐饮店,这一庞大的用户市场和商户市场,引起了互联网行业关注,吸引了互联网市场资本。从2018年年中开始,美团就已经开展POS机大战,2019年开始大规模补贴,同时抢占下沉市场。

同时,从2018年Q4开始,饿了么也重启外卖市场补贴。此后,口碑和饿了么合体成为新的阿里旗下的本地生活服务公司,加大力度向三四线城市输出智能商业操作系统。当前中国餐饮行业发展已经进入4万亿元新阶段,餐饮从业者面临数字化转型和消费升级的新机遇。未来,品牌化、标准化、零售化、智慧化将成为餐饮行业转型发展的重要方向。

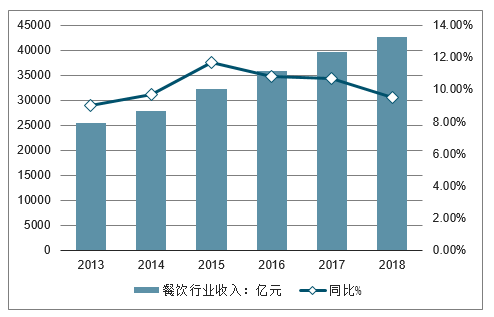

2013-2018年中国餐饮行业规模整体呈现增长趋势,行业整体增速维持在10%左右。2018年全国餐饮收入为42716亿元,突破4万亿元大关,表明我国餐饮市场已经进入发展新阶段。未来,随着消费升级的进一步发展,中国餐饮企业将逐渐实现标准化、零售化、品牌化,进一步开拓行业市场。

2013-2018年中国餐饮行业收入及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国餐饮业行业市场供需预测及发展前景预测报告》

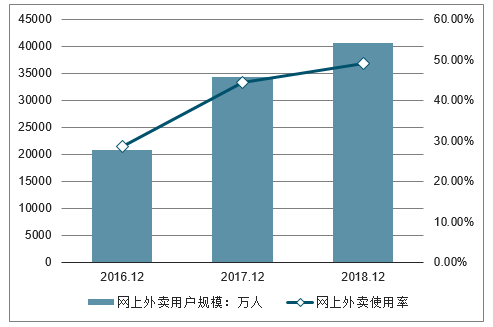

2016-2018年中国网上外卖用户规模不断扩大,网上外卖使用率为49%,已经接近过半。总体来看,网上外卖已经深入网民日常生活之中,成为日常高频行为。未来外卖市场将会进一步细分,生鲜水果、即时配送、医疗药品等都将成为新的发展方向。

2016-2018年网上外卖用户规模及网上外卖使用率情况

数据来源:公开资料整理

随着中国餐饮市场迈入4万亿元大关,市场发展也迎来了新的机遇和挑战。2018年海底捞在香港证券交易所的上市吸引了众多餐饮从业者的目光,标准化,零售化和连锁化成为资本市场对于餐饮行业投资的重要参考依据。诸如九毛九、西贝筱面村、喜家德等餐饮品牌正在朝此方向努力。此外,餐饮供应链管理和新茶饮类品牌也逐渐成为市场上新的有力竞争者,愈发受到资本市场的青睐。

同时,越来越多的餐饮智能化解决方案都在关注如何帮助餐饮企业更好地服务客户,包括如何管理整个餐饮供应链、保证食品质量、提高数据管理能力,通过洞察用户画像和用户行为提高服务的个性化水平,提升用户的体验等。在此帮助下,中国餐饮行业的整体渗透率将会不断提高,逐步涌现出一批具有高附加值品牌和口碑的餐饮企业,提供更加优异的餐饮服务。

二、餐饮业具备穿越周期属性,看好大众餐饮长期发展

1、穿越周期表现向好,大众餐饮表现亮眼

全国餐饮零售收入环比增速改善,行业抗周期表现优异。7月社零餐饮收入3,658亿元,同比增长9.4%;1-7月收入24,937亿元,同比增长9.4%,相比1-6月持平。7月限额以上单位餐饮收入777亿,同比增长7.3%,单月环比增速略有降低;1-7月收入5,238亿元,同比增长7.2%,相比1-6月持平。整体看7月餐饮消费增速延续此前的稳健增长,表现出较强的穿越周期属性;其中限额以上单位收入增速慢于整体市场,持续看好大众餐饮长期发展。

社零餐饮收入累计值及同比增速

数据来源:公开资料整理

限额以上企业餐饮收入累计值及同比增速

数据来源:公开资料整理

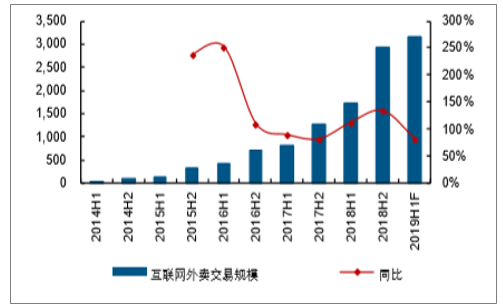

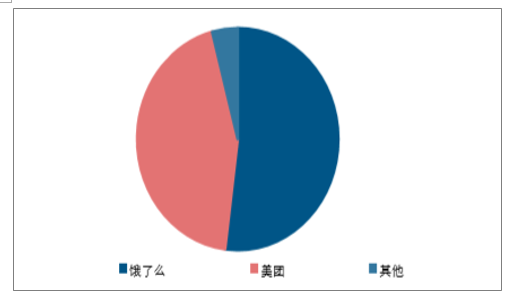

在餐饮市场中,外卖业务持续保持高速增长。,2019上半年,中国互联网餐饮外卖市场交易规模预计将达3145亿元,与去年同期相比,增幅达81.4%,整体市场仍处于高速增长态势。美团外卖以52%的市占率一马当先,持续巩固优势地位。美团在竞争相对激烈的一线城市比低线的城市中具有市场更具竞争优势,与高品质供应商的商业关系更加密切和稳定,同时配送服务也更加优质,解决了一线城市高质量用户的主要问题。

中国互联网餐饮外卖市场交易规模及同比增速

数据来源:公开资料整理

2019年上半年外卖平台市场份额对比

数据来源:公开资料整理

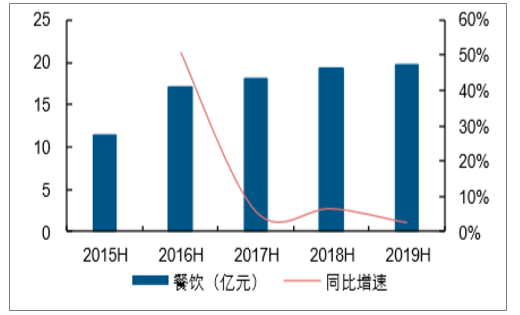

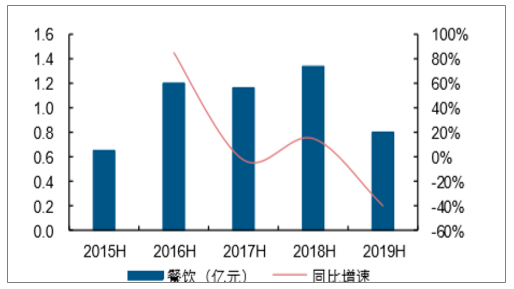

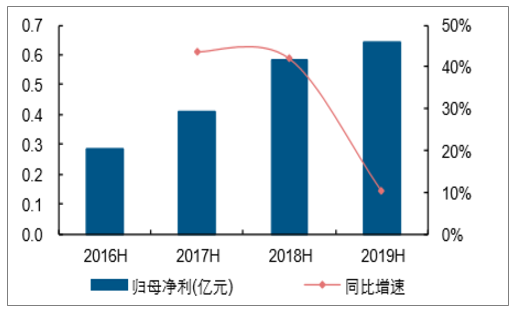

具体到上市公司层面2019上半年,餐饮板块合计实现营业收入19.72亿(+2.61%)、归母净利0.80亿(-40.31%),主要因全聚德归母净利同比下滑58.51%所致。其中广州酒家收入端增长符合预期,利润端受管理和研发费用率提升、税率一次性变化等影响较大,实现营业收入9.51亿(+20.22%),归母净利0.64亿(+10.19%),期待产能释放,增厚业绩。

餐饮板块2015H-2019H营业收入及增速

数据来源:公开资料整理

餐饮板块2015H-2019H归母净利及增速

数据来源:公开资料整理

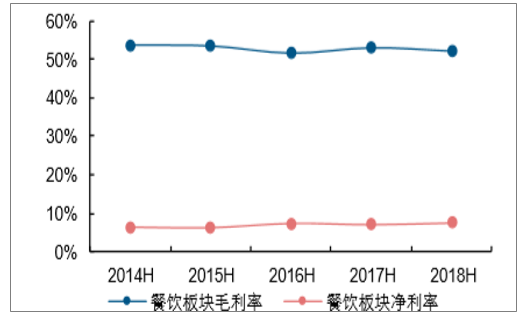

餐饮板块2015H-2019H毛利率及净利率

数据来源:公开资料整理

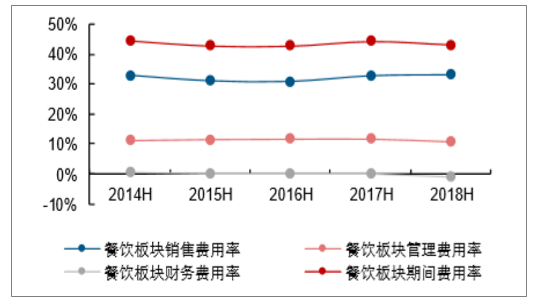

餐饮板块2015H-2019H期间费用率

数据来源:公开资料整理

三、餐饮行业重点标的经营情况分析:餐饮+食品双轮驱动的广州酒家

2019上半年,广州酒家实现营业收入9.51亿、同增20.22%,实现归母净利0.64亿、同增10.19%,实现扣非净利0.51亿、同减4.98%,EPS为0.16元;单二季度营业收入4.19亿、同增20.77%,实现归母净利0.19亿、同减4.92%。

公司近四年上半年营业收入及同比增速

数据来源:公开资料整理

公司近四年上半年归母净利及同比增速

数据来源:公开资料整理

收入增长符合预期,产能释放是主要原因。公司上半年实现营业收入9.51亿元、同增20.22%;单二季度实现营业收入4.19亿元、同增20.77%。整体来看二季度收入增速略高于一季度,收入增长主要是原因一方面是产能持续释放、另一方面是去年6月产品提价的影响,整体来看收入增长符合预期。

分产品来看,上半年月饼系列产品收入增速最高、餐饮占比最大。上半年月饼销售额0.34亿、同增107.99%,速冻食品销售额2.60亿、同增22.77%,其他产品销售额3.03亿、同增17.63%,餐饮销售额3.37亿、同增14.01%。月饼系列产品(含馅料)主营业收入同比增长107.99%,主要是今年中秋节较去年有所提前的原因。由于公司月饼销售主要集中在三季度,因此其余季度餐饮业收入贡献更高。

公司分产品销售收入及同比增速(单位:万元)

产品 | 2018Q1 | 2018Q2 | 2018H | 2019Q1 | 2019Q2 | 2019H |

月饼系列产品 | 355.67 | 1,289.21 | 1644.88 | 453.47 | 2,967.72 | 3421.19 |

同比增速 | - | - | - | 27.5% | 130.2% | 108.0% |

速冻食品 | 11,293.73 | 9,847.95 | 21,141.68 | 14,985.22 | 10,970.24 | 25,955.46 |

同比增速 | 32.7% | 11.4% | 22.8% | |||

其他产品 | 15,912.84 | 9,810.26 | 25,723.10 | 18,664.43 | 11,594.29 | 30,258.72 |

同比增速 | - | - | - | 17.3% | 18.2% | 17.6% |

餐饮业 | 16,388.38 | 13,201.71 | 29,590.09 | 18,365.49 | 15,371.60 | 33,737.09 |

同比增速 | - | - | - | 12.1% | 16.4% | 14.0% |

合计 | 43,950.62 | 34,149.14 | 78,099.76 | 52,468.61 | 40,903.86 | 93,372.47 |

同比增速 | - | - | - | 19.4% | 19.8% | 19.6% |

数据来源:公开资料整理

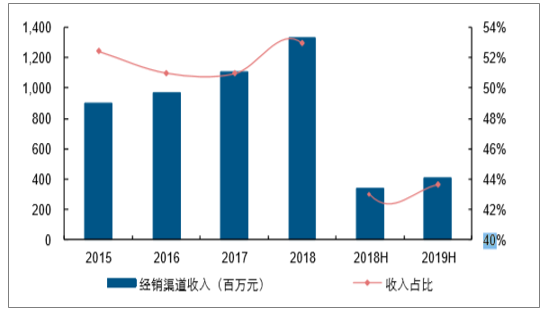

分渠道来看,经销占比同比有所提升。上半年直销收入5.26亿、同增18.15%,经销收入4.08亿、同增21.42%。2019H经销收入占比同比提高0.67pct,半年度占比较全年更低的主要原因是月饼销售主要集中在三季度,上半年直销的餐饮业务收入贡献占比更大。截至2019年6月底公司经销商数量达558家,其中省内占比由2018年底的66.86%增加至2019年6月底的67.56%,省外经销商渠道拓展尚未大规模展开。

公司经销渠道收入及占比情况

数据来源:公开资料整理

公司经销商数量变化(单位:个)

- | 2018.12 | 2019.03 | 2019.06 |

广东省内 | 343 | 340 | 377 |

环比增加 | - | -3 | 37 |

境内广东省外 | 160 | 155 | 171 |

环比增加 | - | -5 | 16 |

境外 | 10 | 10 | 10 |

环比增加 | - | 0 | 0 |

合计 | 513 | 505 | 558 |

环比增加 | - | -8 | 53 |

数据来源:公开资料整理

分地区来看,受益电商渠道的亮眼表现,省外市场增长亮眼。2019H公司广东省内收入8.25亿、同增17.64%、境内广东省外0.91亿、同增45.34%。省外收入增长较快主要是低基数下公司互联网营销建设效果逐步显现。2019H公司境内广东省外销售收入占比同比提高1.74pct,但同样因为月饼销售季节性的原因,上半年省外收入占比通常低于全年。

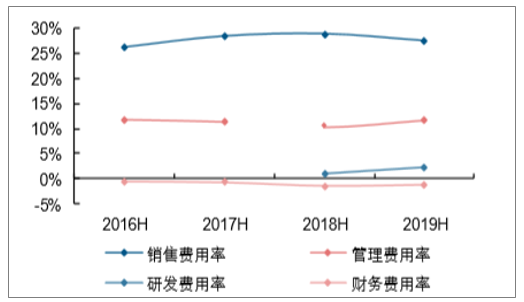

费用投入持续加大,为后续扩张奠定基础。2019上半年,人工成本攀升、股权激励费用计提推动公司期间费用率增长明显。2019H公司销售费用率、管理费用率、研发费用率和财务费用率分别同比-1.24pct、+1.26pct、+1.26pct、+0.23%。销售费用整体增长可控,其中人工成本增长20.67%,基本与收入增速相匹配。管理费用增长34.86%,主要是新增计提股权激励费743.34万元,同时人工成本同增26.44%(主要是专业管理团队的聘请与体系搭建),若剔除股权激励费的影响,实际管理费用增长25.81%。研发费用增长较快,主要是公司全方位加大研发力度,作为高新技术企业,子公司利口福未来的研发投入仍将维持较高比例。

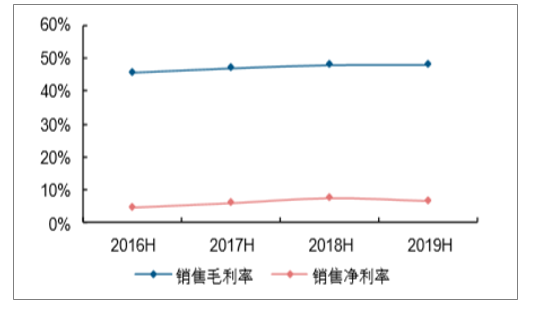

此外,公司本期会计调整及非经常事项差异影响整体净利润。(1)19Q2公司会计政策变更,新增“信用减值损失”项目,计提各项金融工具信用减值准备所确认的信用损失,19Q2增厚业绩1,088.43万元;(2)营业外收入减少346.88万元,主要是去年同期获得广州市政府上市补助300万元;(3)19Q2所得税率同比大幅提升12.56pct至30.48%,主要是税务核算一次性调整影响,后续季度不受影响。在上述因素综合影响下,公司上半年毛利率及净利率分别+0.04pct、-0.81pct。

公司近四年上半年期间费用率变化

数据来源:公开资料整理

公司近四年上半年利润率水平变化

数据来源:公开资料整理

预收款项余额较期初增长302.32%、同比增长32.90%,三季度月饼销售向好。预收款项余额大增主要是增加预收月饼货款,参考2018年经验,2018H末公司预收款项余额同比增长35.42%,2018Q3单季度公司销售收入同增达21.89%。公司预收款项余额延续高增长,预计三季度销售收入有望维持20%以上增速。

公司收入端增长符合预期,利润端受管理和研发费用率提升、税率一次性变化等影响较大。整体来看公司仍处于产能扩张、渠道铺展的早期阶段,费用投入为后续的收入、利润释放奠定基础,长期发展逻辑不变。预计19-21年归母净利分别为4.42/5.46/6.73亿元,EPS分别为1.09/1.35/1.67元,维持“增持”评级。

四、餐饮业发展新思路

对于餐饮业而言,转型升级需要转变业务发展思路,调整企业品牌定位等,实现餐饮业创新的商业模式和盈利模式,促进餐饮业重返大众市场,满足公众的新需求,以及市场的新变化。

未来餐饮业的走向如何,餐饮品牌策划公司也一直在思考这个问题,外卖的迅速扩张,行业春天来临,也是一场洗牌游戏,强者瞬间占据市场。其中,接地气的品牌餐饮店获得了高频次的消费量级。

1、餐饮市场区域化趋明显,二三线城市正在成为新蓝图

目前,许多一线城市的餐饮业几乎已经饱和,进入餐饮业更加困难。调查显示,一线城市餐饮收入增长明显放缓,二三线城市餐饮订单增长一倍。当风险投资相同时,二三四线城市的市场成熟度相对较低,但消费的潜力很大,投资餐饮应该是更好的选择。把地方的特色产品全国化,如冒菜,甜水面,钵钵鸡,米粉等,优化后的局部小吃,也是投资者看重的方向。

2、单品经营模式

近几年,高端知名餐厅纷纷倒闭,相反,许多中小型餐馆已成为市场的主流,其发展态势迅速。特别是单品管理的模式很受欢迎,如小龙虾,米线,重庆面条,烤串,鸡肉,鸭肉和猪蹄。然而,许多人错误地认为单一产品是一种产品。实际上,它指的是单个子类别或产品平台。有标志性的产品。

由于投资少,回报高,易复制,灵活等优点,单品餐饮模式赢得了众多餐饮人士的青睐。不仅是中小型餐饮企业家,还有许多大中型餐饮企业在多品牌战略下推出了单品牌专卖店系列。今年的单品业务将继续增长!

3、餐饮将被社群化,粉丝成主要经济来源

将来,餐饮业很快就会社会化。任何能够抓住粉丝的人都将赢得世界,不转向粉丝经济的餐饮企业将无法移动。越来越多的餐馆开始专注于培育自己的品牌,建立自己的粉丝群,通过活动增强粉丝的粘性,并提高餐厅的回购率。

4、餐饮零售化是餐饮行业的新未来

由于获取流量和持续增长的双重需求,餐饮新零售一个特点就是服务和产品的售卖结合。

在2019年,餐饮业并不缺乏机会。资本也乐于追逐高能餐饮品牌。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告

《2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2024-2030年中国餐饮业的发展动态与趋势,2024-2030年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国餐饮行业全景速览:后疫情时代,行业逐渐恢复活力[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)