一、概况

电子元器件分销商在整个电子产业链中处于中间环节,起到连接上游原厂与下游电子元器件制造商的作用。其最主要的功能是向原厂采购物料,并提供给下游需要该物料的电子元器件制造商,同时分销商还承担向制造商提供技术支持、售后甚至产品设计等服务,以及向上游原厂收集供应链信息提供行业动态等。

分销商可以分为授权分销商和独立分销商两类,两类均涉及的则称为混合分销商。(1)授权分销商获得上游原厂的正式授权,一般专注于某些领域应用及相应的核心产品线,代理的上游原厂一般是专注于细分领域的领先企业和部分大型的半导体厂商,下游客户主要是具有一定规模的电子制造企业,技术支持能力和客户粘性较强。(2)而独立分销商虽然产品系列齐全,但没有获得上游原厂授权,因此产品来源的原厂实力参差不齐,下游客户主要以中小客户为主,技术支持能力和客户粘性均较弱。更详细的分类可以根据分销商手头现货的有无,将授权分销商分为多现货的目录型分销商和多期货的授权代理商,将独立分销商分为多现货的囤货商和多期货的次终端分销商。

电子元器件分销商分类

囤货商 | 誊光 昂捷 成德广营 陆和神州 …… |

目录型分销商 | Digi-Key Mouser RS …… |

次终端分销商 | Smith Converge AmericaII Sourceability |

授权代理商 | Arrow Avnet WPG |

数据来源:公开资料整理

从电子制造企业和上游原厂的结构来看,小部分蓝筹企业通过直销或者授权代理大分销商的方式进行对接,更多的电子制造企业仍为中小企业,他们依赖分销商的形式进行相关产品的对接。分销商能够帮助这些长尾客户提供供应链支持,如解决供需不匹配和信息不对称的问题等,除此之外,分销商还能为上下游客户提供金融服务、技术支持服务等其他增值服务。

分销商直接销售的产品是电子元器件,因此电子行业的整体产值规模和成长速度很大程度上决定了电子元器件分销行业的成长空间。而全球电子产业空间广阔,带来了分销行业广阔的成长空间。根据调查数据显示,2018年全球半导体(含分立器件、光电子、传感器、集成电路)市场规模高达4687.8亿美元,同比增13.7%,十年复合增速达6.5%。

预测由于存储器价格下跌等因素,2019年全球规模将下降3%至4545.5亿美元,但展望未来,我们认为在5G、AI、汽车电子等新兴领域的驱动下,半导体的长期成长空间有望进一步拉大,从而带来电子分销行业天花板的提升。从半导体的应用结构来看,根据赛迪顾问的统计,2018年半导体下游应用领域分别为通信(32.4%)、计算机(30.8%)、工业(12%)、消费电子(12%)、汽车(11.5%)、政府(1%),每个领域均有相应的成长点,5G网络的建设、人工智能的应用与产品升级、工业4.0的驱动与自动化加速、智能终端的技术创新以及自动驾驶的持续渗透,都带来了电子元器件的用量增长,带来了整体半导体产业市场规模的进一步提升,电子分销商将受益于行业整体规模的增长。

1999-2018年全球半导体终端应用市场规模占比

数据来源:公开资料整理

二、国内

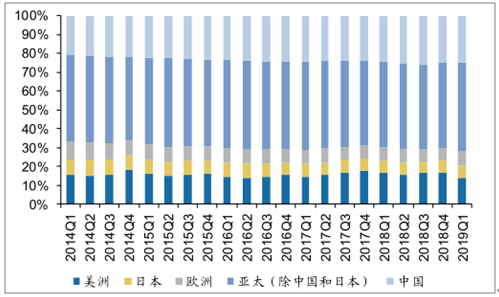

中国半导体产业发展迅速,在全球半导体产业中的地位逐步提升,中国分销市场需求同样较大。根据调查数据统计,中国半导体销售额2018年和2019Q1占全球比例达到了34%,该比例在2014年仅有27%。根据调查数据统计,2018年中国集成电路销售额达到6532亿元,同比增18%,近十年来复合增速达18%。

从更细分的领域数据来看,IC设计方面,根据调查数据分析,看到近3年国内存储IC、逻辑IC等占全球比重在快速提升;IC制造领域,中国成为了晶圆厂建厂基地,国内外大厂纷纷在中国大陆扩建产线,根据调查数据统计,目前大陆在建的晶圆厂已有22座;在下游电子产品制造领域,从SMIC的统计也可以看出,中国大陆同样成为全球各类电子系统的主要生产基地,如手机约占全球40%的份额,笔记本电脑约占全球25%的市场份额等等。本土分销商相比国外分销商而言,具有地域近、成本低、响应及时、服务便捷等优势,随着中国在全球半导体战略地位的提升与中国半导体产业的持续成长,本土分销商的市场份额将进一步扩大,拥抱国产替代机遇。

各地区半导体市场规模及中国占比

数据来源:公开资料整理

三、格局

电子元器件分销行业具有以下竞争壁垒:上游授权壁垒:上游原厂对授权分销商的选择标准严格,要求分销商具备较强的市场开拓能力、足够的客户资源、较强的技术支持能力以及一定的信誉与财务能力,对于授权分销商的筛选期长,最终入选的分销商数量也相对稀少。以国际IC设计企业为例,其通常花6-8个月确定一家授权分销商,并控制单一产品线在单一区域的分销商数量为个位数,甚至会出现独家授权的情况。

客户资源壁垒:分销商下游客户资源的好坏直接决定了企业收入和未来发展,而客户资源积累需要长时间耕耘和积累,对分销商的长期竞争力提出了高要求,也因此形成了后来者的进入壁垒。

供应链服务能力壁垒:半导体产业产品种类繁多,应用广泛,变化迅速,需要中游位置的分销商具备强大的物流与信息系统,以应对客户的备货需求、提供及时的配送服务等等。

技术和人才壁垒:随着电子行业不断发展,下游制造商和上游原厂对于分销商的要求也不仅限于简单的提供产品,而是更希望分销商能够提供技术支持,参与产品设计,缩短开发周期,节约产品成本等。而技术支持能力的提升需要培养技术人才团队、储备电子元器件行业的相关技术,这对分销商而言构成了新的竞争壁垒。

资金壁垒:一方面,由于原厂购买与下游客户销售之间存在时间差异,账期的存在会造成大量的营运资金需求,另一方面,积累技术和培养人才也需要大量的资金投入,使得资金规模成为了分销行业的竞争壁垒。

龙头分销商在原厂授权、客户资源、供应链服务、技术积累以及资金规模上均具有中小分销商所不具备的优势,龙头企业具有强大的规模经济效应,在应对不利条件(如发生在2017年下半年至2018年的上游原料被动元器件和芯片产品涨价,以及半导体产业不景气原厂与电子制造商收缩销售与采购渠道等)更有优势,未来其将凭借自身核心竞争力不断提高市场竞争份额。

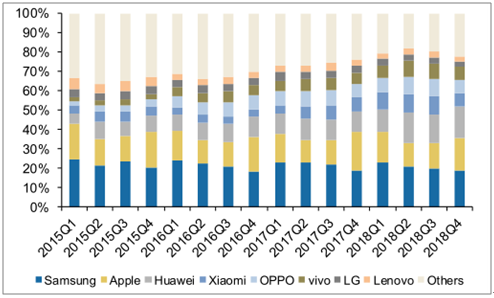

电子行业格局日渐成熟,尤其是下游电子制造企业的格局日趋集中,长尾客户数量上的相对减小促进了分销商行业的整合。根据IHS、IDC的统计数据,电子制造的重要领域智能手机全球和中国Top5集中度在2018年已经分别达到66%和89%,全球PCTop5集中度2018年也高达76%,大量中小制造业因为技术、资金和客户资源上的劣势退出了市场,对应的也将带来中游分销商的横向整合。

不同分销商,尤其是授权分销商之间代理的产品与对应的客户资源一般而言重合度不高,分销商通过内生增长的方式打入其他厂商的授权体系相对困难,通过并购重组直接获取其他公司的代理和客户资源相对简单。

全球智能手机竞争格局加剧

数据来源:公开资料整理

全球电脑市场集中度高

数据来源:公开资料整理

根据中国电子元器件分销商Top20名单,2017-2018年中国市场Top3占Top20的营收比例分别为32.4%和39.0%,Top10占Top20的营收比例分别为77.4%和75.6%,比例均明显小于海外市场(海外市场2017-2018年Top3占Top20占比分别为76.0%和74.4%,Top10占Top20占比分别为95.1%和94.5%)。同时,从绝对数额来看,2018年排名第一的泰科源营收规模仅有300亿元,远小于国外领先分销商,国内2018年Top20的合计营收为1485.8亿元,也远小于海外的897.87亿美元。

中国电子元器件分销商Top20名单,竞争格局相对分散(亿元)

2018年公司排名 | 2018年营收 |

泰科源 | 300 |

中电港 | 159 |

英唐智控 | 121.1 |

武汉力源 | 108 |

深圳华强 | 105 |

唯时信 | 100 |

信和达 | 70.2 |

新蕾电子 | 60 |

天河星 | 50 |

科通集团 | 50 |

芯智控股 | 48 |

路必康 | 46 |

好上好 | 45.5 |

海盈科技 | 45 |

南基国际 | 44 |

韦尔股份 | 40 |

南京商络 | 30 |

亚讯科技 | 23 |

创新在线 | 21 |

博思达 | 20 |

数据来源:公开资料整理

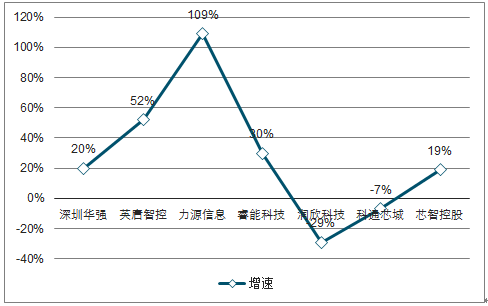

2017-2018年下游竞争格局的加剧以及上游原材料的涨价,促使国内分销商产业进行整合,排名靠前的厂商开始采取并购重组的手段。2016年排名第7的英唐智控、排名第11的深圳华强以及排名第12的武汉力源在2015-2018期间进行了多起并购重组,并购不仅带来了营收的直接提升,而且也带来了资源和能力的整合,提升了核心竞争力,至2018年,英唐智控、深圳华强和武汉力源的排名已经分别上升至了第3、第5和第4,营收的体量与复合增速也明显高于第二、第三梯队的国内上市分销商。

进入2019年,深圳华强准备并购同样名列Top20内的新蕾电子,并购重组的整合趋势依然持续。目前国内龙头厂商的市占率距离国外仍有一定的距离,随着产业整合进一步深化,竞争格局的集中度以及龙头厂商的市占率有望进一步提升,Top企业强者恒强迎来更快的成长速度。

2015-2018年国内上市分销商营业收入增速

数据来源:公开资料整理

2015-2018年国内上市分销商归母净利润增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子元器件行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力电子元器件行业竞争战略分析及市场需求预测报告

《2024-2030年中国电力电子元器件行业竞争战略分析及市场需求预测报告》共九章,包含电力电子元器件制造所属行业进出口市场分析,电力电子元器件制造行业主要企业生产经营分析,电力电子元器件制造行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电子元器件行业重点企业对比分析:振华科技、三环集团、风华高科[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国电子元器件行业全景速览:市场需求形势向好,技术创新驱动下行业快速发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国电力电子元器件制造行业发展趋势:行业整体呈高频化、模块化、智能化方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)