一、中国童装行业两大方面利好发展

童装市场的爆发,一方面源于“80后”、“90后”进入婚育高峰期带来的第四次婴儿潮。2012-2016年间,我国新生婴儿数量总体保持逐年增长趋势。2016年起开始实施的全面“二孩”政策对于童装市场也是明显利好。

另一方面,随着我国宏观经济的不断发展,我国居民收入水平也随之不断提升。作为主要生育群体的“80后”、“90后”,对生活品质要求高,对于童装他们自然也投射了自己的审美,要求童装时尚化、多元化、个性化,这也促使童装成人化趋势越来越明显。

二、童装行业发展情况分析

随着“80后”甚至“90后”开始为人父母,潮孩儿概念也随之诞生。如今的童装就是迷你成人版。同样的设计、剪裁、配色、面料,童装和时尚从未如此贴近。近日举行的中国国际时装周就敏锐捕捉到了这一市场动向,将童装发布开辟为独立单元,以“童话小镇”的形式发布童装系列,吸引了30余个童装品牌参与。童装秀受重视的背后其实是整个童装产业的跃迁式发展。消费升级主导下的童装变革,使童装这门生意不再是“儿戏”,近些年,许多快时尚品牌、奢侈品牌、运动品牌和设计师品牌纷纷瞄准了童装线。

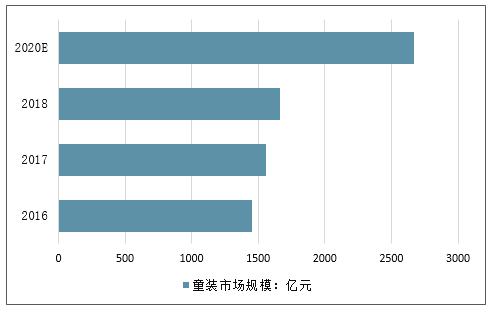

2013年至2017年,国内童装行业市场规模复合增长率达9.68%,未来三年行业复合增长率仍将维持在14%左右,高于男装行业、女装行业的增长速度。2016年中国童装市场销售规模达到1455亿元,截止至2017年中国童装市场销售规模突破1500亿元。2018年中国童装市场销售规模达到1600亿元左右,并预测在2020年中国童装市场规模有望突破2000亿元,达到2655亿元。持续增加的童装市场规模和快速的市场增长速度为童装企业的发展带来了良好的历史机遇。

2016-2020年中国童装市场规模走势预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国童装行业市场现状分析及投资前景预测报告》

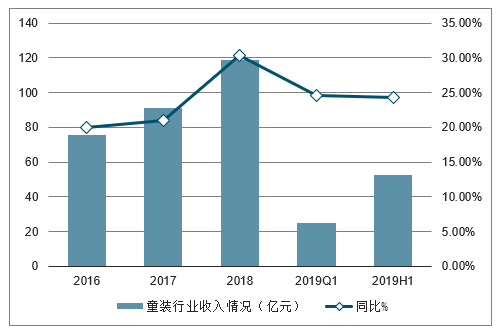

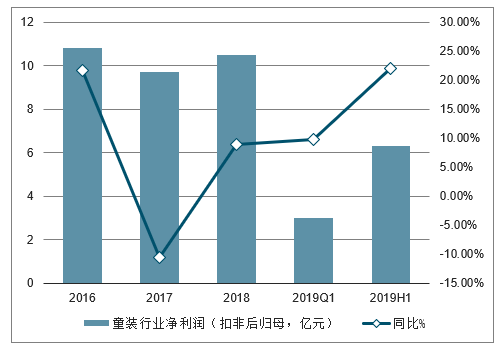

童装行业维持高景气度,因为品牌化起步较晚,同时市场集中度提升空间大,因此 龙头童装公司业绩保持高速增长, 2019上半年童装行业实现营收52.8亿元,同比增 长24.3%。扣非后归母经利润6.3亿元,同比增长22.0%。

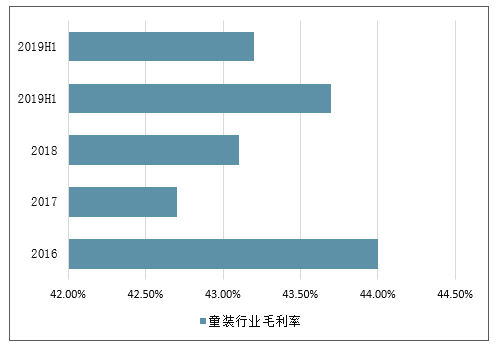

童装行业的毛利率整体较为稳定,2018年上半年和2019年上半年毛利率分别为43.7% 和43.2%。

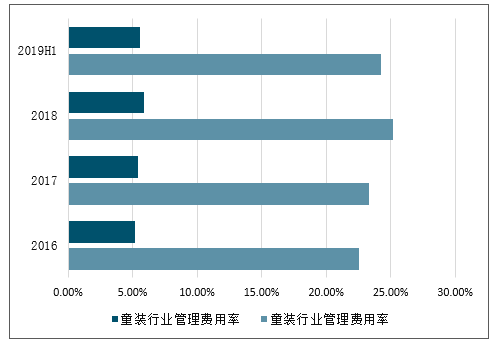

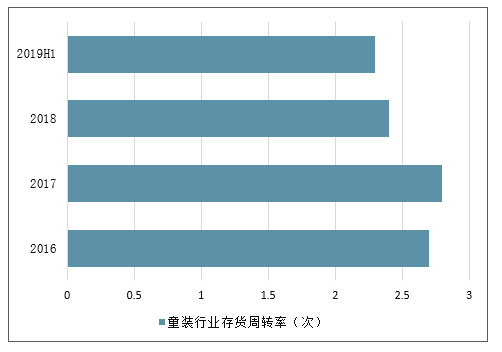

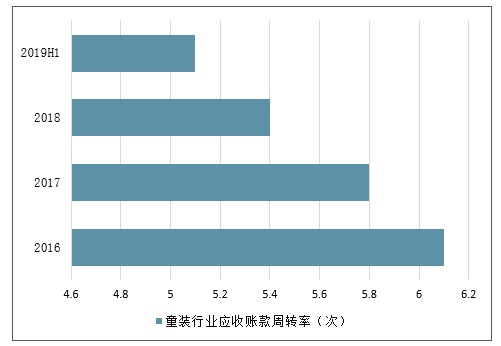

2018年童装行业销售费用率和管理费用率分别为24.2%和5.6%,分别较2018年下降 1个百分点和0.3个百分点。 2019年上半年年化存货周转率和应收账款周转率为2.3 和5.1,较2018年小幅下降,基本保持稳定。

2016-2019年上半年中国童装行业收入情况(亿元)

数据来源:公开资料整理

2016-2019年上半年中国童装行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

2016-2019年上半年中国童装行业毛利率情况

数据来源:公开资料整理

2016-2019年上半年中国童装行业销售、管理费用率

数据来源:公开资料整理

2016-2019年上半年中国童装行业存货周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国童装行业应收账款周转率(次)

数据来源:公开资料整理

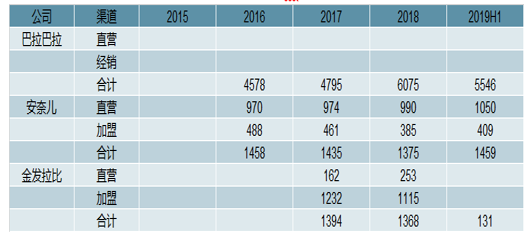

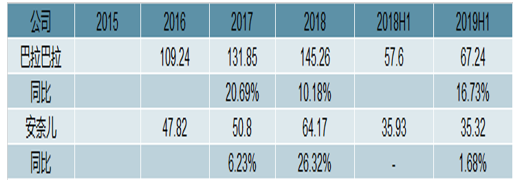

童装行业巴拉巴拉在较高基数下,渠道保持快速增长,安奈儿的渠道数量在经历2018 年的调整后在2019上半年后恢复增长,金发拉比则持续减少,主要为加盟渠道数量 下降,反映出巴拉巴拉在渠道方面优势明显。报表同店方面,巴拉巴拉2018及2019 上半年报表同店均保持双位数增长,安奈儿报表同店出现小幅下滑。

2016-2019年上半年中国童装行业渠道统计(个)

数据来源:公开资料整理

2016-2019年上半年中国童装行业报表同店数据持续提升(万元)

数据来源:公开资料整理

三、童装行业未来发展趋势分析

我国童装市场已进入快速成长期,但童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。

与此同时,消费需求的变化导致竞争成分日趋复杂,市场竞争压力加速了童装市场的深度细分,也收窄了单个品牌的市场空间。

在这样的行业大背景下,童装企业必须要创新思维来迎接挑战,深挖内功。

品牌格局逐渐形成

垄断的全国性童装品牌、强势的区域品牌、代理商品牌以及零售商品牌即将出现。品牌从地域、档次、风格类型等多层面形成梯队模式。对此,童装企业必须要精准定位,明确品牌发展方向。

一线市场

将以国内实力雄厚、竞争力强的本土大品牌与外来高端品牌平分天下,从而打破目前外来品牌在一线市场上独领风骚的格局。

二三线品牌

将以独具规模的本土大众品牌或区域品牌为主;批发市场将出现品质精良、注重品牌形象的批发品牌。

企业运营和终端操作精益化

童装企业要着力提高终端的快速反应能力和盈利能力。终端营销模式呈现立体交叉态势,不但包含百货专柜、商业街街边店、超市店中店、多品牌集合店,还不断涌现出“一站式”儿童商品购物生活馆和体验馆。同时,电子商务也已成为主力销售的手段。

品牌整合营销成趋势

品牌不但通过在终端与消费者互动,更通过动漫与卡通营销、网络营销、快时尚营销、体验营销、定制营销等整合营销手段来进行品牌文化传播,提升品牌形象力。童装企业必须要整合优势,多元化发展。

质量成为企业生存的根本

今后,童装企业要更加主动地融入“低碳时代”,采用绿色的原、辅材料,努力让童装更环保、更健康,并主动研究儿童成长的生理、心理特征,努力通过品牌和产品来诠释儿童的需求。

高中档品牌仍是城市童装销售的重心;童装销售领先品牌的优势不是很明显;各品牌之间差距不大;外资、合资品牌价位较高,但在大型百货商场中仍收到追捧,最后,从童装市场的消费受众来看,主力军主要由80后父母构成,而且未来几年就会蔓延到90后父母。

“6+1”家庭结构

典型的“6+1”家庭结构越来越多地出现

也就是说,目前的孩子俘获了整个社会与家庭前所未有的高度重视,而童装市场也由满足基本穿着的实用型向追求时尚美观的品牌化转变。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2024-2030年中国互联网+童装行业市场发展趋势预测,2024-2030年中国互联网+童装行业市场投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)