肉制品一般是指利用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,也包括用水产肉类为原料制作的产品,但占比相对较小。按照肉与肉制品术语(GB/T 19480-2009)的国家标准,肉制品分为中式肉制品和西式肉制品两大类。此外还可以根据保存温度的差异可以分为中高温肉制品以及低温肉制品。

肉制品的特点是制品生熟兼备、加热介质各异、口感迥然不同、香料名目繁多、调味变化多端。肉制品特别注重制品的色、香、味、形,这也是受消费者青睐的基础,同时相对于鲜肉,平均价格也会更高。

从产业链的角度来看,肉制品行业上游主要是养殖业,屠宰业与捕捞业,下游主要是餐饮业以及终端的居民消费者。总的来看,肉制品行业的发展与居民收入水平的提升,肉类供给总量紧密相关。

一般而言,养殖业与屠宰业为肉制品行业提供基础主要原材料,养殖业规模与肉类的产量规模决定了下游肉制品的生产规模,此外,随着养殖业与屠宰业的集中度的提升,肉制品行业的规模增长也能得到较好的支撑 。此外,肉制品行业的发展也能在一定程度上平抑养殖业的周期性波动。

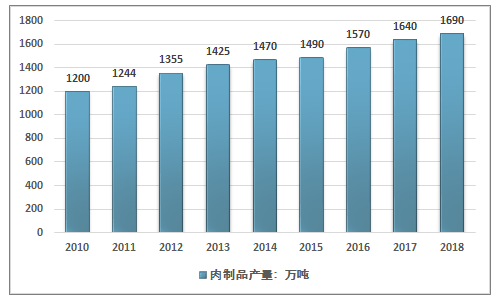

我国现代的养殖业起步较晚,肉类产品大规模的商品化流通基本要追溯到改革后,随着我国肉类产量的迅速增长,我国肉制品产量规模也得到了迅速的上升,近几年增速逐渐放缓,2018年中国猪牛羊禽肉产量8517万吨,比上年略降0.3%。肉制品产量约为1690万吨,同比增长3%,增速小幅减缓。

2010-2018年中国肉制品产量走势

资料来源:智研咨询整理

总的来看,从改革开放以来,随着我国肉类产量不断增长,国内的肉制品市场也开始高速发展,但由于市场广阔,行业分布广泛,且行业内企业众多,市场呈现出小散乱的局面。从肉制产品的种类上来看,当时我国的低温肉制品的总产量比较低,分割肉和冷却肉的总产量在肉类制品总产量的占有比例较小,而使用高温高压的方式进行处理加工的产品则占国内肉制品总产量的50%以上,其中80%的产品是手工作坊的产品,食品安全存在较大的隐患。

近几年来,随着国家对食品安全政策调整,行业上游养殖,屠宰规模化程度提升,肉质品行业市场集中度也有了显著提升,同时冷链物流等产业的发展也使得肉制品产品结构转化,低温肉制品显著产量占比显著上升。

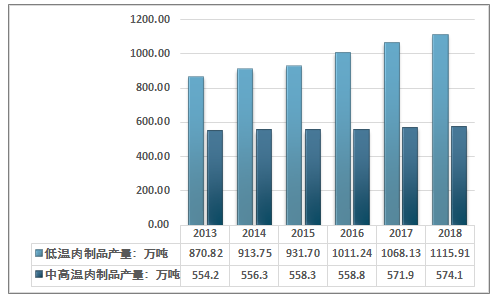

2013年全国肉制品产量为1425万吨。其中,低温肉制品产量达870.82万吨,占肉制品总产量的61.11%;到2018年,全国肉制品产量达1690万吨,其中,低温肉制品产量达1115.91万吨,占比达到66.03%,低温肉制品产量增长更为显著,近几年我国肉制品细分产量走势如下图所示:

2013-2018年中国低温肉制品

资料来源:智研咨询整理

从进出口市场来看,相对于国内庞大的消费量,中国的肉制品进出口规模相对较小。根据中国海关统计口径,我国肉制品品进出口产品分类涉及以下几个品种,产品代码及名称如下表所示:

我国肉制品进出口分类表

代码 | 名称 |

1601 | 肉、食用杂碎或动物血制香肠及类似产品;用香肠制成的食品 |

16010010 | 用天然肠衣做外包装的肉、食用杂碎或动物血制成的香肠及类似产品 |

16010020 | 其他肉、食用杂碎或动物血制成的香肠及类似产品 |

16010030 | 用香肠制成的食品 |

资料来源:公开资料整理

2009-2018年中国肉制品出口情况分析

年份 | 出口 | |

数量(千克) | 金额(千美元) | |

2009年 | 27559988 | 109927 |

2010年 | 32978392 | 130034 |

2011年 | 31799786 | 148979 |

2012年 | 35815620 | 195575 |

2013年 | 34952588 | 183525 |

2014年 | 37669079 | 200400 |

2015年 | 35009779 | 179214 |

2016年 | 29608609 | 150072 |

2017年 | 36622542 | 184227 |

2018年 | 33268594 | 139441 |

资料来源:中国海关

2009-2018年中国肉制品进口情况

年份 | 进口 | |

数量(千克) | 金额(千美元) | |

2009年 | 503188 | 1089 |

2010年 | 1307203 | 2617 |

2011年 | 1360832 | 3125 |

2012年 | 1727985 | 4152 |

2013年 | 1173325 | 2569 |

2014年 | 1152449 | 3237 |

2015年 | 1611244 | 4800 |

2016年 | 1806006 | 6740 |

2017年 | 572867 | 3197 |

2018年 | 792777 | 3668 |

资料来源:中国海关

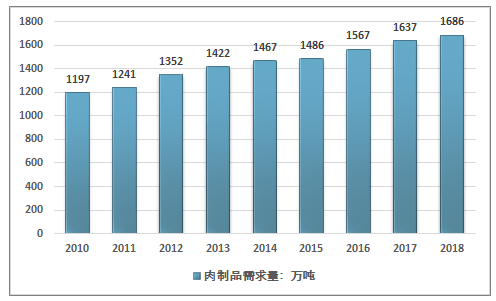

从市场需求来看,我国仍是全球最大的肉制品消费市场之一,近几年随着国内经济增长,居民饮食习惯的变化以及餐饮消费增长,肉制品需求量保持相对稳定的增长态势,2018年已经达到了1686万吨,近几年我国肉制品市场需求量走势如下图所示:

2010-2018年中国肉制品市场需求量走势

资料来源:智研咨询整理

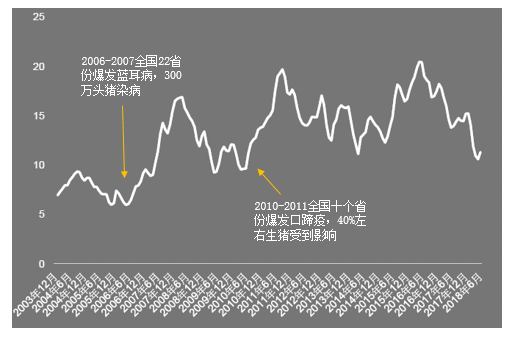

从行业的市场规模来看,行业总体保持相对平稳的态势,但由于猪肉制品占比较大,行业受生猪养殖周期,生猪疫情等因素影响,市场规模增长走势存在一定波动与周期性,2012年,受2010-2011年爆发的口蹄疫影响,生猪供应量大幅下滑,2011年底到2012年白条猪市场价格迅速上升,导致肉制品行业产品成本上升,市场价格大幅价格下降,同时人们对猪肉的疫情的恐慌导致肉制品消费意愿降低,两项叠加大致行业市场规模大幅下降。

2004年-2018年6月中国生猪批发价格波动(元/千克)

资料来源:商务部、智研咨询整理

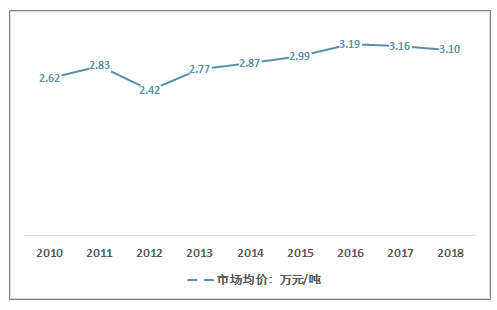

近几年,我国肉制品行业平均价格整体呈现上涨态势,行业均价从2010年的2.62万元/吨,增长到2018年的3.10万元/吨。整体走势如下图所示:

2010-2018年中国肉制品行业均价走势

资料来源:智研咨询整理

近几年我国肉制品行业市场规模保持相对稳定增长,增速大幅波动,2018年我国肉制品行业市场规模达到了5228.19亿元,近几年我国肉制品行业市场规模走势如下图所示:

2010-2018年我国肉制品行业市场规模

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国肉制品行业市场供需态势及投资商机预测报告》指出:伴随着经济发展,人口递增,消费升级,行业整合等因素,中国的肉制品行业在今后十年仍处于高速成长期。同时伴随着养殖业、屠宰业的集中度上升,肉制品加工的产业链一体化的模式也得到了显著的发展。

从行业的发展趋势来看,由于低温肉制品具有鲜嫩、脆软、可口、风味佳的特点,且加工技术先进,在品质上明显优于高温肉制品。随着居民收入上升以及对饮食安全更为看重,未来几年,低温肉类制品在肉制品市场上份额将会持续扩大。

国家统计局数据显示,2018年中国冷冻冷藏肉制品及副产品加工(低温肉制品)行业表现更为突出,2018年规模以上肉制品加工企业1863家,完成主营业务收入3718.8亿元,同比增长5.3%,实现利润总额224.5亿元,同比增长10.4%,肉制品产品附加值较高,主营收入利润率6.04%,每百元比上年同期增加0.28元,利润率水平处于较高水平。

此外随着冷链物流的发展,非洲猪瘟的演化,肉制品中规模的最为庞大猪肉制品的上游生猪养殖及其屠宰行业的整个产业体系有望在未来几年内得到重构,行业集中度将会迅速上升,冷链物流等基础设施的完善也会促进低温肉制品的发展。总的来看,2018年,中国低温肉制品加工行业运行良好,产品向低温化、高端化、休闲等方向发展。生产企业与下游餐饮酒店沟通,对口设计研发预制肉制品,减少了餐厨成本,增加了经济效益,未来这一趋势仍将持续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉制品行业市场运行态势及发展战略研究报告

《2024-2030年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2024-2030年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国肉制品行业全景简析:行业乘风奔走,人民生活蒸蒸日上[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)