一、酱酒热:子行业处于成长的上半场,茅台有望持续领航

1.酱酒发展现状:千亿酱酒市场,迎来黄金时代

酱酒市场近年来迎来“井喷”,主要体现在以下两方面:从规模来看,2018年酱酒市场规模已达1200亿元,2019年将达到1300-1400亿元,未来有望达到2000亿元;从增速来看,酱酒增速比行业平均增速快2-3倍,2018年白酒行业整体营收增速为13%。

根据体量差异,酱香酒企可以分为四个阵营:茅台独占第一阵营。第二阵营领军品牌体量为50亿级。第二阵营代表品牌体量为10亿级。第三阵营为仁怀本地酱香酒企,包括金酱、夜郎古等。

2018年酱香酒企普遍取得飞速发展

层级 | 公司 | 表现 |

一线巨头 | 茅台 | 营收772亿,净利润352亿,增速30% |

二线领军 | 郎酒 | 营收重回百亿,青(红)花郎达50亿,增速90% |

习酒 | 营收56亿,增速81% | |

二线代表 | 国台 | 营收12亿,增速76% |

金沙 | 营收10亿,创下历史新高 | |

钓鱼台 | 营收8亿,业绩翻番 | |

珍酒 | 营收8亿,增速90% | |

仁怀本地 | 金酱、夜郎古等 | 除茅台外的本地酒企销售约为100亿元,均实现大幅增长 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国大众酒行业市场供需预测及发展前景预测报告》

2.酱酒发展展望:酱酒仍在上半场,茅台持续引领行业发展

酱酒仍在上半场,品牌力是核心竞争力。从未来发展趋势来看,酱酒市场仍然处于发展的上半场。

行业上半场酒企和资本纷纷加大酱酒布局

- | 公司 | 酱酒布局 |

业内酒企 | 五粮液 | 推出永福酱酒和15酱 |

洋河 | 收购贵州贵酒和茅台镇厚工坊生产基地等多个酒厂 | |

劲酒 | 收购茅台镇国宝酒厂 | |

华泽集团 | 收购贵州珍酒厂,规划5年内达到1万千升酱酒产能 | |

业外资本 | 天士力 | 收购国台酒厂,追加投资30亿 |

娃哈哈 | 全资控股领酱国酒和宏振酒业 | |

联想 | 入股武陵,推出重大扩产计划 | |

海航 | 控股怀酒,规划5000千升酱酒基地 | |

中青宝 | 数亿元收购金沙古酒,规划万吨扩产计划 |

数据来源:公共资料整理

酱酒未来发展趋势:供不应求将长期存在,全国化和高端化是未来趋势。

1)全国化:与浓香白酒具备根据地市场不同,酱香白酒消费群体是碎片化的,以高端小众消费为主,这决定了酱酒市场的全国化。从近年来看,酱酒在全国范围内愈发受到认可,除酱酒的大本营市场贵州省之外,北上广、江浙、山东、河南等地的酱酒市场已具备一定规模,且在经济愈发达的地区,酱酒消费氛围愈浓厚。

酱酒市场在全国部分区域已具备一定规模

数据来源:公共资料整理

2)高端化:酱酒核心竞争力在于品质优势,要发挥品质优势则需要定位中高端,同时酱酒目标群体是由茅台培育出来的中高端人群,购买力

高而价格敏感度低,这都决定了酱酒需要从高往低打,高端化是酱酒企业的重要发展趋势。

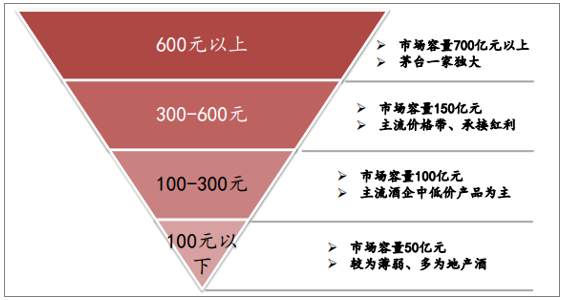

腰部次高端品牌将承接茅台溢出的主要红利

数据来源:公共资料整理

二、品牌小酒:品牌小酒有望持续脱颖而出,市场迎来全方位升级,

1.品牌小酒市场规模

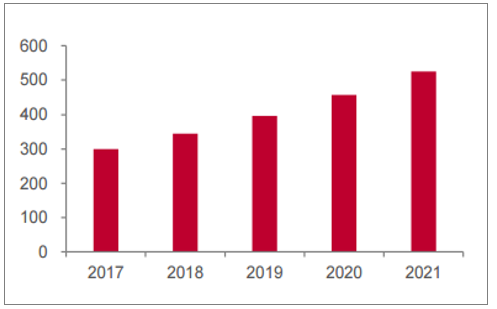

从小瓶酒市场规模来看,目前小瓶酒存量市场约200亿,未来有望继续高增,市场空间广阔。主要呈现出以下特征:1)价位升级,2)品类升级,3)成长迅速,4)营销模式变化。

小酒市场近年来迅速成长

数据来源:公共资料整理

低端酒品牌一览

行业阵营 | 品牌 | 2018年销售额 |

第一阵营 | 牛栏山 | 超90亿 |

老村长 | 超60亿 | |

第二阵营 | 红星二锅头 | 超20亿 |

小郎酒 | 超20亿 | |

江小白 | 超10亿 | |

泸州老窖二曲 | 超10亿 | |

第三阵营 | 五粮液歪嘴 | 5-6亿 |

小村外 | 5-6亿 | |

其他 | 其他 | 5亿以下 |

数据来源:公共资料整理

2.品牌小酒未来展望

1)具备品牌力和名酒背书的品牌小酒有望脱颖而出

小容量和低度数是年轻人选择白酒的两大趋势。年轻群体是小酒的主要消费群体,容量小和度数低则是当代年轻人选择白酒的两大趋势。

白酒在30岁以下消费者酒类消费占比低

数据来源:公共资料整理

2)具备品牌力和名酒背书的品牌小酒有望从行业中脱颖而出。

虽然未来三到五年行业仍将处于快速成长期,但是野蛮生长期基本已经结束,当前行业内众多小酒面临着同质化愈发严重、品牌力不足等问题。随着行业竞争加剧以及消费升级持续,真正具备品牌力和名酒背书的品牌小酒有望在行业中取得突围,持续收割市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国酒行业市场竞争现状及发展规划分析报告

《2022-2028年中国酒行业市场竞争现状及发展规划分析报告》共十二章,包含中国消费市场发展趋势预测,公司对酒企业竞争策略分析,酒行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。