一、中国纸板价格走势分析

2019年以来,国内瓦楞及箱板纸市场价格呈现先涨后降走势,1-2月份纸价震荡上扬为主,首先因原料废纸价格上涨,成本增加支撑下纸企涨价意愿强烈。其次春节期间停机检修纸企较多,市场供应略显紧张。另外正处春节前后下游备货旺季,市场需求表现尚可。而3月份以后随着新增产能投放以及需求的转淡,市场供需矛盾有所加剧,纸价开始进入下行通道。数据显示,截至3月27日,2019年3月全国瓦楞纸月均价在3833元/吨,环比下滑1.58%,同比下跌12.43%;全国箱板纸月均价在4567元/吨,环比下滑1.05%,同比下滑10.64%。

春节后废纸系和木浆系纸品的价格走出相反的趋势,铜版纸、文化纸迎来3-5月教辅材印刷的旺季需求,同时由于18年四季度纸厂已经普遍处于亏损状态,主流纸厂连续三次提升纸价,纸价走出旺季上涨行情,而且在6月份淡季来临后仍较为稳健。

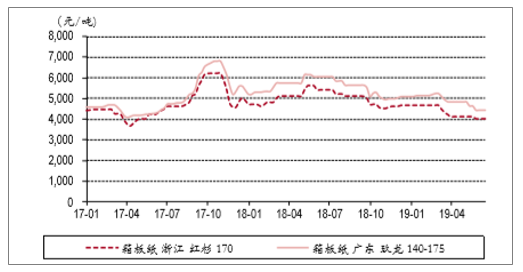

与之对比,箱板瓦楞纸在短暂的补库存行情后,由于上半年处于传统淡季,价格持续下跌。

箱板纸价格一路走低

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白纸板行业市场运行态势及投资战略咨询报告》

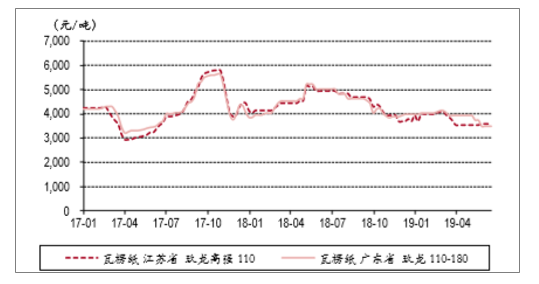

瓦楞纸价格一路走低

数据来源:公开资料整理

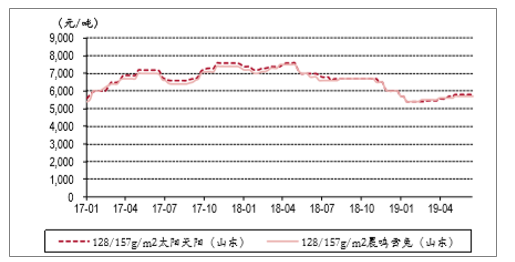

铜版纸价格走势

数据来源:公开资料整理

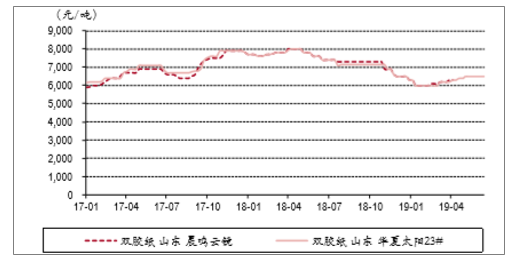

双胶纸价格走势

数据来源:公开资料整理

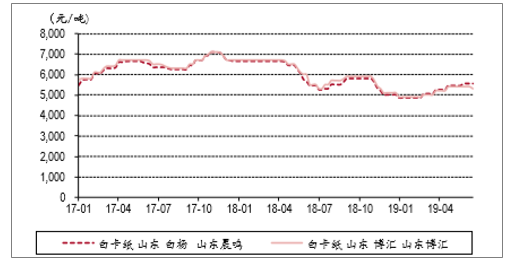

白卡纸价格走势

数据来源:公开资料整理

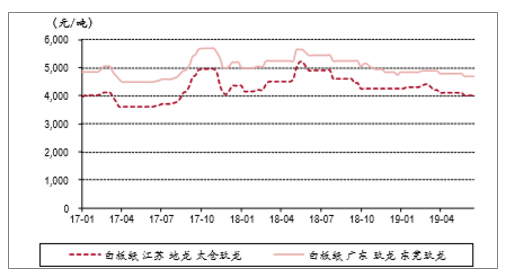

白板纸价格走势

数据来源:公开资料整理

当前瓦楞及箱板纸市场交投气氛仍不旺,二季度纸价上涨难度较大。首先从原料废纸来看,虽然外废进口存在减少预期,然因国废市场运行仍显疲弱,仅以窄幅震荡为主,因此在成本面难以对瓦楞及箱板纸市场形成强有力支撑。其次部分纸企仍存新项目投产计划,这将进一步增加市场的竞争压力,供应压力短期内缓解有限,且新产品为抢占客户资源,难免会进行激烈的价格战。再次二季度处于行业的传统淡季,包装企业订单不足情况对瓦楞及箱板纸大量备货意愿不强,纸企库存水平或将处于相对高位。纵观上下游市场利好因素难寻,因此卓创预计二季度瓦楞及箱板纸市场或将延续弱势运行为主,价格以稳中小幅震荡为主。

二、价格变动原因分析

1、原料废纸价格的变动。进入2019年以来,外废价格出现了大幅的下跌,目前像外废OCC报盘在150-160美元/吨,较去年的高位跌幅在50%以上。而外废价格的下跌对国废价格亦形成了较大压力。原料废纸价格下滑成本面利好支撑减弱。

2、新产能逐渐投放,市场供应趋增。山东博汇纸业于3月8日起如期投产年产能75万吨瓦楞纸项目,河南龙源纸业3月12日起年产能20万吨箱板纸项目开始投料,上述新项目的投产为市场带来了较大的供应压力。

3、市场需求转淡。今年3月份市场需求较往年更为清淡,受经济下行压力增大影响,下游包装企业订单不足,因此对瓦楞及箱板纸采购积极性减弱,导致纸企库存压力加大。

第四,增值税税率降低。4月1日起增值税税率将下调3个百分点至13%,因为纸包装市场处于买方市场,特别在供货压力较大情况下,会导致瓦楞及箱板纸销售环节有积极让利促销现象的出现。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)